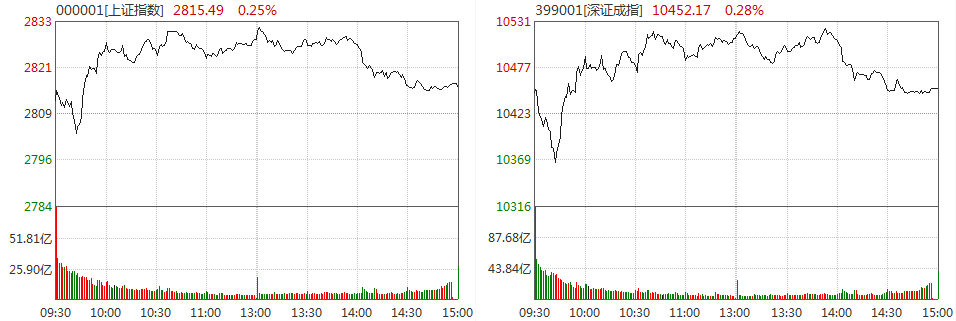

过去一周,A股在经历了漫长的震荡下行后企稳回升,北向资金大幅回流,周一净流入创下年初以来次高。A股出现反弹主要缘于估值调整以及流动性预期的改善,不过,通胀预期高企仍是不利因素。

4月21日,全球最大资管机构贝莱德表示,目前看好中国市场的理由在于,全球需求向上、中国企业盈利强劲,年初调整后A股估值更为合理,抱团股的估值也得到一定调整,未来中国出口仍将受益于海外疫情得到防控后的需求复苏。

贝莱德基本主动型股票团队基金经理徐力高对第一财经称,A股结构分化会更突出,一部分利润会从下游、中游企业向上游转移,因此也会根据这些变化进行灵活配置。今年最看好三大主题——内需、双循环、新能源,它们更具备长期持续性。

但北向资金不如以往那样在很长一段时间里持续大幅流入,这是因宏观环境发生变化。富达国际基金经理周文群对记者称:“在通胀预期抬头的背景下,预计股市继续震荡的可能性较大。”机构更看好有业绩支撑的顺周期板块、业绩稳定性高的消费板块等。

调整过后北向资金开始抄底

近期A股和新兴市场的反弹更多是因为估值调整以及流动性预期的改善。

由于阿斯利康疫苗岀现了血栓问题,导致市场对疫苗接种进度的预期发生了边际变化,也改变了经济复苏的节奏。另外,部分国家岀现了新一波疫情,比如印度连续第六天单日新增病例超过20万例,日本第四波疫情来袭、全国均现变异病毒,美国此前疫情也岀现一定程度的反弹。这让资本市场认为,全球央行货币紧缩的进程要推迟了,所以近期可以观察到,对流动性敏感的纳指反弹要比道指强劲,后者此前主要受益于经济重启的预期。在这一背景下,美元、美债收益率高台跳水,这也缓解了新兴市场的流动性压力。

上周北向资金累计净流入247.09亿元,本周一(4月19日)大幅涌入163.16亿元,为年初至今的次高值,上证综指反弹至3470点附近。周二、周三北向资金势头放缓,分别净流出4.97亿元和10.57亿元。

A股的反弹开始于4月16日,即一季度GDP公布的当日。中国一季度经济同比增长18.3%,创下了季度增长历史最高纪录,剔除2020年一季度低基数影响,今年一季度比2019年一季度增长10.3%,两年平均增长5.0%,几乎将疫情对经济的影响都消除了。此前复苏滞后的消费数据环比仍在改善,3月份社会消费品零售总额同比增长34.2%,比1~2月加快0.4个百分点。

整体来看,一季度经济增速略低于预期,主要是疫情反弹和就地过年对服务业造成了影响,这也意味着二季度服务业进一步恢复的空间较大。所以经济数据公布后,股市及债市一起反弹,白酒、新能源、医美等高估值板块反弹更为明显。

此前,A股已盘整了很长一段时间。中金公司提及,市场前期累计跌幅达到15%左右,从顶部至今时间持续了近2个月左右,市场整体估值到了历史均值附近。市场虽处于磨底期,但对中期前景无须过度悲观。

于是,一边是美债收益率跳水缓解了国际市场情绪,另一方面A股又回调多时,此时外资回流在预料之中。

“全球需求共振向上,中国的基本面仍令人对股市较为乐观,”贝莱德基本主动型股票团队基金经理刘雅俊对记者表示,“中国PMI V形反弹,目前维持在相对高位,出口也是增长的强劲引擎。去年全球供给受到抑制,中国是最早从疫情中复苏并扩大出口份额的,中国产品附加值也在增加。随着海外复苏,中国依然会从由此带来的出口提升中获得较好的份额。”

中航信托宏观策略总监吴照银对记者表示,3月进出口总额同比增长24.0%,出口同比增长20.7%,虽然3月进出口同比数据较一季度低,但是并不比去年四季度弱,并且一季度贸易顺差达到1163亿美元,维持在历史高位。

从海外需求来看,近期美国和欧洲的PMI接近60的高位,美国进行了两轮大量的财政刺激后,居民可支配资金达到历史新高,各种指标都反映了海外复苏强劲。

配置思路出现变化

虽然国际投资者对A股并不悲观,但随着宏观环境的变化,布局思路较去年有了很大变化。

春节后,在经济恢复的同时,市场预期货币政策将逐步正常化,流动性边际收紧。前期表现较好的高估值股票调整幅度明显,相反,顺周期板块受益于业绩快速提升,明显跑赢市场。

“往后看,在通胀预期抬头的背景下,预计股市继续震荡的可能性较大。疫苗接种、经济复苏和政策走向仍是主导市场方向的三大重点。”周文群对记者称,“在流动性驱动的估值行情告一段落后,策略重点在于把握阶段性和结构性的个股机会,业绩持续性将成为自下而上选股的关键因素,关注优质公司在估值回调后的投资机会。板块方面,我们较看好有业绩支撑的顺周期板块、业绩稳定性高的消费板块,以及受益于市场集中度提升、进口替代的一些建材、工业板块。”

这也意味着,抱团股要恢复到去年的高位困难较大,而去年持续跑输但估值较低、业绩反弹的公司会受到更多资金青睐。

去年四季度被众多外资和公募基金加仓的银行板块就是一个例了。第一财经此前就报道,3月,北向资金前五大净流入行业分别为银行、化工、电气设备、交通运输和医药生物,银行占了北向资金总流入量(187.1亿元)的60%。“银行股特别便宜,又有利率和经济双升等因素支撑,所以我们四季度开始选择持续加仓。”某头部基金公司的投资经理对记者表示。

野村东方国际中国股票研究主管高挺对记者称,进入二季度,中国经济可能已走到复苏期的后端,预计国内经济形势对周期性行业股价的整体拉动将偏弱。考虑到前期市场调整的结构、国内经济转型和未来的产业升级方向,部分成长领域已具备较好的中长期投资价值,建议投资者在金融/周期和科技/成长之间均衡配置。

外资看好三大中长期主题

除了短线战术看法,外资战略性配置A股的中长期主题主要有三个,贝莱德表示,看好内需、双循环、新能源这三个主题。

就内需而言,上周公布的一季度零售增速非常可观,徐立高认为,“这反映了销售占GDP的占比逐步上升,原因在于中产阶层的消费升级带动具备较强可持续性,且A股中标的众多。”近期全球最大中国股票基金“瑞银(卢森堡)中国精选股票基金(美元)”抄底贵州茅台就是体现之一。

就双循环而言,在外资看来,中国在全球产业链中的角色越来越重要,成本优势和研发能力是关键的两大优势。贝莱德认为,过去十年来A股科技公司的研发投入不断上升,2020年增速超过了韩国、日本、美国等,这也使得中国公司在产业链中的地位不断提升。“例如,在太阳能板块中,几乎整个产业链公司都来自于中国。”

新能源也是多数国际投资者的长期关注领域。尤其是风电、光伏发电无补贴平价上网后,企业不需要依靠补贴,有内生增长的动力。

浙商基金新兴产业组核心成员王斌对记者称,汽车行业正在发生“新四化”的产业变革:电动化、智能化、网联化、共享化。电动化的产业链发展已较为成熟,网联化和共享化需要更大的政策层面推动,当前看还处于萌芽期,智能化逐渐成为成长性行业,是市场关注的重点。汽车智能化产业链中,主芯片、传感器、配套的硬件设备和软件是重要环节,其中可能存在未来几年的投资机会。

(文章来源:第一财经日报)