来源:华宝财富魔方

1. 5月新能源车销量持续回暖,特斯拉重回“万辆”时代动力十足

1.1. 5月新能源车销量同比降幅继续缩窄,环比连续三月回升

5月新能源车销量7.02万辆,销量环比回暖。据乘联会数据显示,5月新能源乘用车批发销量7.02万辆,同比去年下降25.8%,相比较此前同比降幅进一步收窄,环比4月增长19.5%。其中插电式混动销量1.44万辆,同比去年下降31%;纯电动的批发销量5.58万辆,同比去年下降31%。整体来看,疫情过后我国的新能源汽车销量依然保持增长态势,5月增速依旧保持高速,环比回升明显。

全年累计产销量同比继续下降但降幅收窄。从累计数据上来看,前5月累计月销量同比仍呈现负增长,但降幅显著收窄,2020年1-5月,新能源乘用车累计实现销量为24.14万辆,同比下降为44.9%,相较于2019年的全年数据仍维持负增长态势,较降幅较之前已显著收窄。

1.2. 特斯拉销量重回“万辆”时代,蔚来引领造车新势力

特斯拉销量重回万辆,销量反弹符合预期。5月整个新能源汽车销量环比增长达到19.5%,增量部分中,特斯拉的贡献达到65%。4月份国产特斯拉由于受到Model 3突然降价以及长续航版可能加快上市的消息影响,销量降至3635辆,环比3月下降64.2%,而5月销量直接冲回到11095辆,环比增长205%,占整个新能源乘用车销量的15.8%。由于长续航版提前交付以及标准续航版的降价,销量迅速反弹也是符合此前预期,后续随着长续航版的正式上线以及产能的进一步扩充,国产特斯拉增长动力十足,有望再破新高。

蔚来创今年单月最佳成绩,遥遥领先其他造车新势力。从乘联会公布的数据来看,除了特斯拉中国和理想汽车没有同比情况以外,其余车企仅有上汽通用、通用五菱、蔚来汽车和广汽新能源实现了单月同比正增长。作为目前国内造车新势力的领头羊,蔚来5月两款车型销量达3,436辆,创下了今年单月销量最佳成绩,同比增长高达221.7%,累计同比上涨63.2%。今年1-5月蔚来累计批发销量已达到10429辆,遥遥领先其他新势力。

国产主力车企表现不尽如人意,比亚迪汉6月正式发售万众期待。此前作为新能源市场国产主力的比亚迪和北汽新能源虽然在4-5月逐渐开始恢复,但表现仍不尽如人意,5月两家企业销量同比分别下滑49.4%和61.1%。比亚迪目前虽然以4.6万辆的累计销量领先特斯拉暂列第一,但五月随着国产特斯拉model3降价和长续航版提前预定,特斯拉单月销量已经超过比亚迪跃居第一,如果没有爆款车型支撑,其累计优势或将逐渐消退最终被特斯拉赶超。而搭载了刀片电池的比亚迪汉万众期待,将于6月正式上市,其28万起的指导售价也有意和model 3进行竞争,而汉的销量如何也将决定今年比亚迪能否和特斯拉在国内市场一决高下。

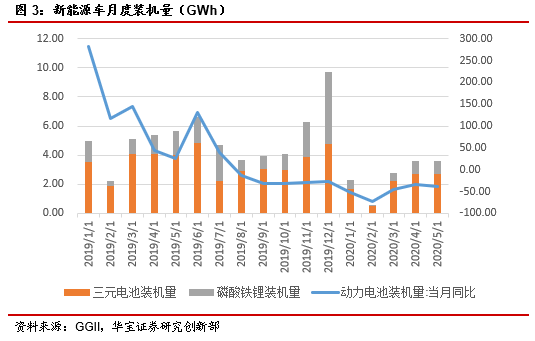

2. 5月动力电池装机环比小幅下降,国轩高科回归前五,中航锂电逆势大涨

根据GGII数据,5月装机电量为3.51GWh,同比下降38%,环比小幅下降3%,此前新能源车企的生产逐渐回暖,动力电池装机也逐渐回升,由于5月商用车产量出现下滑,因此5月动力电池装机出现小幅回落。2020年1-5月累计装机电量为12.80Gwh,累计同比减少45%。

受商用车产量环比减少影响,磷酸铁锂电池装机需求回暖受挫,长期趋势仍向好。从动力电池类型来看,三元电池装机量2.64GWh,占比77%,环比小幅增长3%;磷酸铁锂电池装机电量约0.80 GWh,环比下降11%,同比下滑54%,占总体的23%,装机同比环比均出现下滑,主要原因是商用车产量大幅下滑,仅实现装机9889辆,同比减少42%。5月虽然商用车生产出现下滑,但后续随着各地出台支持公共交通电动化的政策,出租车和公交车将作为商用车主要增长点,预计给磷酸铁锂电池装机量带来更多增量,磷酸铁锂电池有望受商用车产销量增长而保持高速增长,此外搭载刀片电池的比亚迪汉将于6月正式发行,我们看好磷酸铁锂电池在乘用车市场中的占比有望进一步提升。

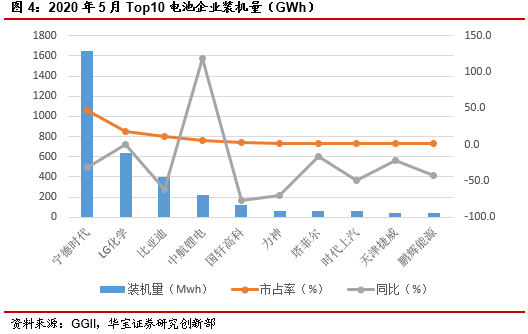

宁德时代继续霸占龙头地位,国轩高科回归前五,中航锂电逆势大涨。从各电池企业装机的车型来看,装车数量最多的企业分别是宁德时代、比亚迪、LG化学、松下和中航锂电,与上月相同。4月动力电池装机量排名中,宁德时代市场占有率依旧遥遥领先,较上月有所增加,达到50.2%。同时也是装车最多的电池企业,主要搭载车企为一汽大众、广汽乘用车、上汽大众、蔚来、华晨宝马等。LG化学搭载特斯拉,凭借接近满产的特斯拉,市占率进一步上升达到第二名。本月比亚迪装机量则下滑至第三名,由于其4月产量有所下滑,装机量市占率下滑8%。国轩高科5月份回归前五,由于其配套的北汽新能源、上汽通用五菱以及江淮等本月表现不俗,其乘用车电池装机量环比大涨47.74%,未来随着大众增资入股,后续国轩开始扩产16GWh动力电池项目,国轩高科将会成为大众在国内最主要的动力电池供应商,并且在大众的光环背景下,国轩高科也更加容易拿下其他汽车品牌的供应订单,有望重新回归国内第三,挑战宁德时代和比亚迪的龙头地位。中航锂电主要为广汽乘用车、江铃、长安等车企进行配套,5月装机环比增幅达到了56.92%,同比更是高达118%,逆势大涨。

CR5继续保持高市场份额,龙头企业强者恒强。5月动力电池装机量市场集中率依旧很高,CR10为93.4%,CR5为86.0%,CR3为76.3%。相比较4月,CR10出现下滑下降2个百分点,而CR5和CR3均出现上涨,龙头电池厂商的市占率仍然保持在高水准,前三的市场地位短期难以撼动,国轩高科回归前五后,凭借大众的股东实力以及未来给国内大众MEB配套三元电池的预期,后续有望巩固其国内前五的市场地位,后五名的厂商份额经常出现波动,龙头企业的市场份额较稳定,龙头企业强者恒强。

3. 投资建议

磷酸铁锂电池装机5月环比小幅下滑回升受阻,长期看磷酸铁锂电池配套有望抢占部分乘用车市场,保持高速增长。5月虽然商用车生产出现下滑,但后续随着各地出台支持公共交通电动化的政策,出租车和公交车将作为商用车主要增长点,预计给磷酸铁锂电池装机量带来更多增量,磷酸铁锂电池有望受商用车产销量增长而保持高速增长,此外搭载刀片电池的比亚迪汉将于6月正式发行,我们看好磷酸铁锂电池在乘用车市场中的占比有望进一步提升。

大众增资入股国轩高科,有望给国内MEB配套电池,国轩有望加速发展进入国内三强时代。此前国轩高科主要为北汽、上汽、江淮等国内二线品牌配套动力电池,这些品牌20年销量同比大幅下滑也是国轩高科今年掉出动力电池装机前五的主要原因,5月北汽上汽销量回暖,国轩高科回归前五。此次大众入股,国轩高科通过定增扩建16GW高比能三元电池产线,通过对国内大众新能源车配套电池进一步拓宽国轩对龙头车企的供应商地位,除了对大众国内工厂进行配套外,也可通过大众进入其他海外龙头车企供应链中,这都将对国轩高科的产品性能和市场规模有十足的增长动力,国内动力电池市场有望重塑格局,国轩高科也有能力和想象空间去打破CATL和比亚迪的核心地位,形成三强鼎力局面。

建议关注国内主流磷酸铁锂电池厂商及LFP正极龙头企业有望在20年订单业绩实现高速增长,关注大众入股国轩高科后国轩高科有望获得更多电池订单的预期以及其电池材料产业链上的企业因此受益。

4. 风险提示:

新能源车产销量不及预期,锂电行业竞争加剧,新能源发电行业复苏不及预期。