报告摘要

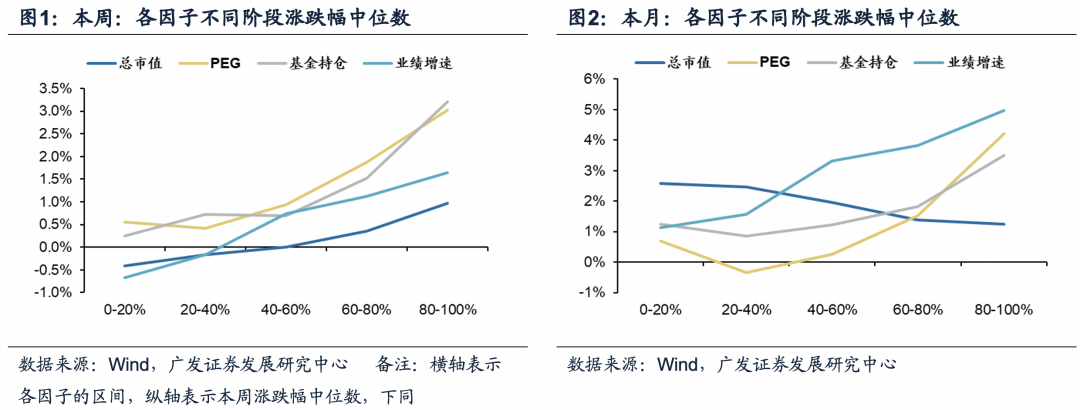

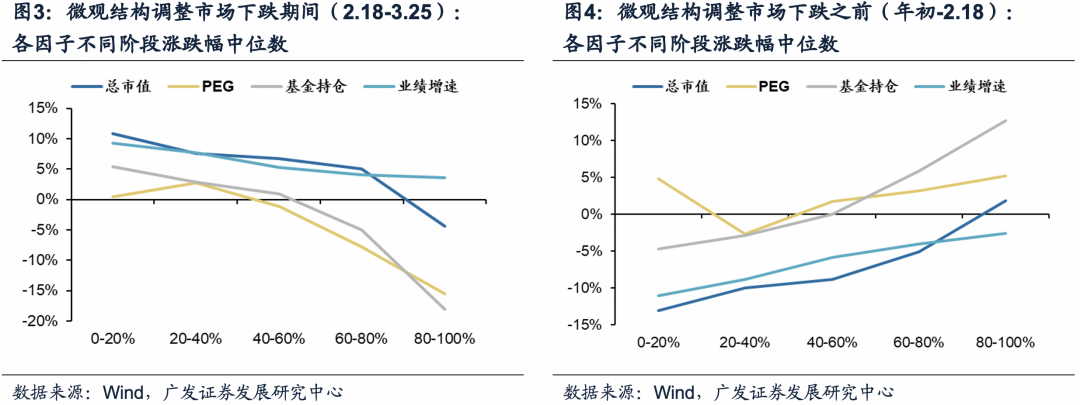

●A股的多项交易因子显示,“市值下沉/即期业绩好/低PEG”策略有效。我们在3.29《微观结构恶化的成因与展望》指出“市值下沉/即期业绩好/低PEG”策略有效:(1)“市值下沉”策略。大市值因子年初以来表现持续落后,本周/本月反弹中表现最落后。(2)“即期业绩”策略。微观结构调整之前,即期业绩好的因子表现最落后,市场忽视即期业绩;而微观结构调整以来,即期业绩好的因子表现最好。(3)“低PEG”策略。微观结构调整阶段,下跌时低PEG因子抗跌,而在本周/本月反弹中,低PEG因子落后。基本符合低PEG策略牛市不跑输/熊市更占优。

●当前处于健康的流动性收紧阶段,我们维持A股整体偏震荡的判断。一季度广义流动性依然较佳,微观结构问题是A股大波动的核心矛盾。A股交易集中度已从接近50%回落到了40%左右,微观结构修正处于下半场,微观结构调整是否会终结牛市,后续主要取决于流动性环境。“不急转弯”政策基调下,当前处于健康的流动性收紧阶段,A股呈现典型的盈利扩张和估值收缩,整体偏震荡,存在结构性机会,建议继续关注“市值下沉/即期业绩好/低PEG”策略。

●公募基金一季报也体现出兼顾“市值下沉”与“即期业绩”的特征。(1)市场高波动下,基金产品与基金经理“头部效应”进一步增强;(2)热门股配置比例有所降温,百亿基金Q1新增持股呈现“市值下沉”的思路;(3)热门板块人气分化,具备“即期业绩好”的赛道人气不减反增;(4)同时,基金重仓股也开始分散性增配全球经济修复的各细分链条——Q1增配分布在全球景气修复、即期业绩改善确定性高的方向。

●21Q1业绩加速的行业集中在出口链(中游制造)/出行链(消费服务业)。截止本周六,A股剔除金融的一季报业绩预告披露率已经达到41%,具有一定的代表性。我们用19Q1的净利润为基数,计算21Q1业绩增速以规避20Q1的低基数扰动。一季报业绩预告披露率超过50%,且相对去年年报和三季报均加速的行业主要集中在出口链和出行链相关领域。其中,同时满足“即期业绩好”、基金持仓较低 or 低PEG特征的行业主要有:化学纤维、专用设备、汽车零部件、电子制造、专业零售。

●震荡期坚定“市值下沉/即期业绩好/低PEG”策略。3月市场进入健康的信用紧缩阶段,A股盈利仍具备韧性支撑,未来需要警惕何时由健康的信用紧缩转变为被动的信用紧缩,当前市场整体偏向震荡,具有结构性机会。建议进一步调整持仓结构:市值下沉/即期业绩好/低PEG(化学制品/汽车;次高端白酒/光学光电子);关注服务业复苏带来的景气上行(零售/旅游);主题关注“碳中和”下供给收缩(钢铁/电解铝)。

●风险提示:

疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

1核心观点速递

(一)A股的多项交易因子在微观结构调整期的表现,验证了我们在3.29《微观结构恶化的成因与展望》指出的“市值下沉+即期业绩好”策略的有效性,低PEG策略也具备相对优势。通过拆解市值、PEG(重点跟踪公司的动态估值除以21年预测业绩增速)、基金持仓(20Q1主动偏股+灵活配置基金持仓比例)、业绩增速(21Q1的预告净利润增速,以19Q1为同比基期)等多项交易因子,我们可以发现:(1)年初以来“市值下沉”策略的有效性就开始逐步凸显——在微观结构调整市场下跌之前(年初-2.18),大市值因子就已经明显弱于其他因子(排名3/4),尤其是在本周/本月A股反弹行情中,大市值因子表现最落后(排名4/4)。(2)微观结构调整以来,“即期业绩好”策略的有效性明显提升——在微观结构调整市场下跌之前(年初-2.18),市场对即期业绩的重视度较低,即期业绩好因子表现最落后(排名4/4);不过,在微观结构调整市场下跌阶段(2.18-3.25)以及本月A股反弹行情中,即期业绩好因子表现最好(排名1/4)。(3)低PEG策略也体现出了“牛市不跑输/熊市更占优”的特征——在本周/本月A股反弹行情中,低PEG因子表现较为落后,不过在微观结构调整市场下跌阶段(2.18-3.25),低PEG策略较为领先,这也验证了我们3.29《微观结构恶化的成因与展望》中的判断:低PEG策略牛市不跑输/熊市更占优。除此以外,高PEG和热门股(基金重仓股)因子,在微观结构调整市场下跌阶段(2.18-3.25)大幅跑输,而在本周/本月A股反弹期间显著跑赢,超跌反弹的迹象较为明显。

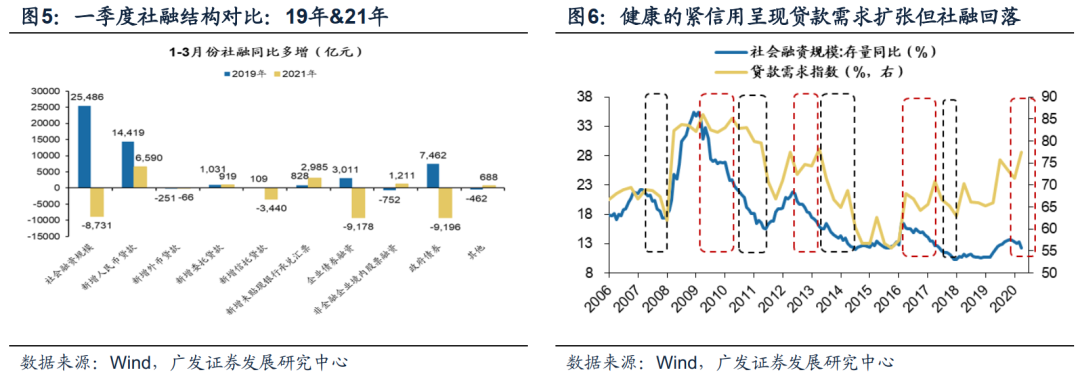

(二)当前处于健康的流动性收紧阶段,我们维持估值风险消化后A股整体偏震荡的判断。(1)一季度广义流动性整体较佳,微观结构问题是本轮A股的核心矛盾——我们从2.24《扩散升级》以来持续强调“A股微观结构出了问题”,广义流动性仍然较佳:1-2月社融增速有所回升,3月社融增速虽然明显回落,但结构来看,信用需求仍较好(表内的中长期贷款同比多增),信用供给则继续收敛(表外影子银行和地方债继续收缩)。不过,一季度地方专项债仅新增发行364亿,如果后续地方专项债发行加码,也会支撑表外信用供给。(2)当前A股微观结构修正已进入下半场——我们判断,微观结构调整完毕A股交易集中度可能会回落到过去三年的均值水平36%左右,当前A股交易集中度已经从接近50%回落到了40%左右,微观结构修正已经步入下半场。(3)未来投资者应更关注广义流动性的变化,“不急转弯”政策基调下,当前A股处于典型的盈利扩张和估值收缩阶段,整体偏震荡,存在结构性机会——我们在3.29《微观结构恶化的成因与展望》中指出:微观结构调整是否会终结牛市,后续主要取决于流动性环境。我们在4.18《紧信用确认,配置方向变了吗?》中指出:当前处于健康的流动性收紧阶段(社融回落但贷款需求较旺盛),A股局部过热而非整体高估,市场整体偏向震荡,具有结构性机会;不过历史上来看,健康的流动性收紧后随着贷款利率回升对贷款需求的逐步抑制,被动的流动性收紧(社融和贷款需求均回落)迟早会到来,届时市场不排除转变为熊市。建议继续关注“市值下沉/即期业绩好”策略,密切跟踪广义流动性政策环境:如果广义流动性维持“不急”,低PEG策略不会跑输;如果广义流动性“转弯”,则低PEG策略超额收益显著。

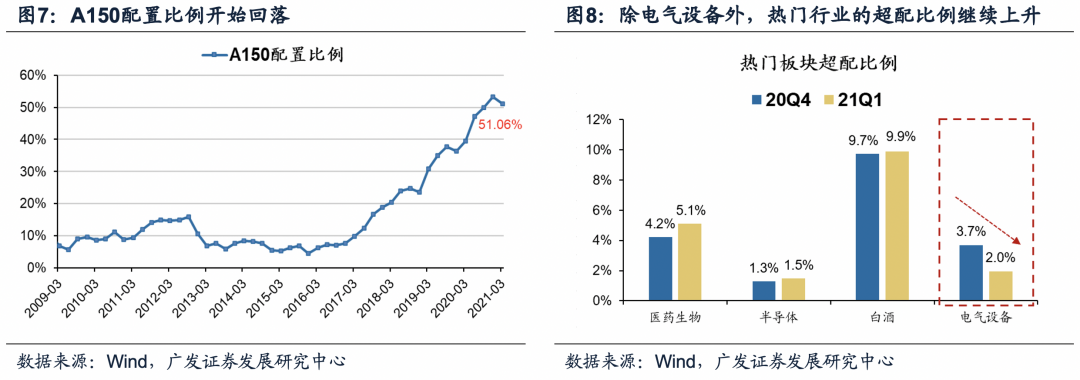

(三)一季度公募基金持仓结构也体现出兼顾“市值下沉”与“即期业绩”的特征。公募基金已经全部披露21Q1重仓持股,我们在4.22《兼顾“即期业绩”与“市值下沉”》中指出:(1)市场高波动下,基金产品与基金经理“头部效应”进一步增强——21Q4公募基金持仓份额与市值继续扩张,头部产品“净申购”而非“净赎回”:A股权益口径下“百亿基金经理”约119人,管理市场75%的市值规模(20年末“百亿基金经理”管理规模占比约67%)。(2)热门股配置比例有所降温,百亿基金Q1新增持股呈现“市值下沉”的思路——借鉴美股漂亮50,我们选取A股150只个股构建“A150”, 20Q4基金对A150超配约1.3倍,21Q1A150配置比例已有明显降温。同时,我们也统计了百亿基金经理21Q1重仓持股,较去年末市场基金重仓股整体的新增标的主要集中在1000亿以下的中小市值与部分次新股。(3)热门板块人气分化,具备“即期业绩好”的赛道人气不减反增——从热门行业来看,白酒、半导体、医药等“即期业绩好”的行业21Q1的绝对配置比例、超配比例都在进一步抬升,假如剔除股价涨跌因素的真实加仓幅度更大;而远期业绩的电气设备的配置比例、超配比例显著下降。可见,公募基金对部分有即期业绩支撑的优质赛道,短期共识难以撼动。(4)同时,基金重仓股也开始分散性增配全球经济修复的各细分链条——Q1获得增配的行业散点式分布在全球景气修复、即期业绩改善确定性高的方向:“供需缺口”潜在扩张的顺周期(钢铁、化工、煤炭);“出口链”受益的可选消费(家具、纺服);“出行链”下的交互式服务业(酒店、旅游、航空);广谱经济修复下受益的银行。

(四)21Q1业绩加速的行业主要集中在出口链(中游制造)和出行链(消费服务业)相关领域。截止4.24A股剔除金融的一季报业绩预告披露率已经达到41%,具有一定的代表性。不过,20Q1的低基数导致21Q1A股的业绩增速失真,A股剔除金融一季报的预告业绩增速高达312%。我们以19Q1的净利润为基数,调整计算21Q1的业绩增速,并筛选业绩预告披露率超过50%,且相对去年年报和三季报均加速的二级细分行业,这些行业主要集中在出口链相关的制造业(化学原料/汽车零部件/专用设备/电子制造)、以及出行链相关的消费服务业(零售/旅游/航运)。其中,同时满足“即期业绩好”、基金持仓较低 or 低PEG特征的行业主要有:化学纤维、专用设备、汽车零部件、电子制造、专业零售。

(五)震荡期坚定“市值下沉/即期业绩好/低PEG”策略。年初以来的市值/PEG/基金持仓/业绩增速因子分析显示:微观结构调整期A股“市值下沉+即期业绩好”策略有效,低PEG策略也具备相对优势。一季度广义流动性整体较佳,微观结构问题是A股大幅波动的核心矛盾。当前A股微观结构修正已进入下半场,投资者应更关注未来广义流动性的变化。当前的货币信用环境反映了“不急转弯”中的“不急”——需求扩张+社融下滑,3月市场进入信用供给收缩主导的健康的信用紧缩阶段,A股盈利仍具备韧性支撑,未来需要警惕何时由“不急”切换至“转弯”,何时由健康的信用紧缩(需求扩张,社融下滑)转变为被动的信用紧缩(需求和社融均下滑),当前在估值风险有所释放且企业盈利扩张较佳阶段,市场整体偏向震荡,具有结构性机会。一季度公募基金持仓结构也体现出了兼顾“市值下沉”与“即期业绩”的特征。建议进一步调整持仓结构:市值下沉/即期业绩好/低PEG(化学制品/汽车;次高端白酒/光学光电子);关注服务业复苏带来的景气上行(零售/旅游);主题关注“碳中和”下供给收缩(钢铁/电解铝)。

2本周重要变化

2.1 中观行业

1、下游需求

房地产:Wind30大中城市成交数据显示,截至2021年04月23日,30个大中城市房地产成交面积累计同比上涨87.79%,相比上周的92.36%继续下降,30个大中城市房地产成交面积月环比下降2.43%,月同比上涨49.76%,周环比上涨2.29%。

汽车:乘联会数据,4月第二周乘用车零售销量同比上升16%,表现相对较好。

航空:3月民航旅客周转量为712.27亿人公里,比1月上升354.63亿人公里。

2、中游制造

钢铁:本周钢材价格均上涨,螺纹钢价格指数本周涨0.69%至5138.06元/吨,冷轧价格指数涨0.08%至6008.93元/吨。截止4月23日,螺纹钢期货收盘价为5299元/吨,比前一周上涨3.58%。3月粗钢产量9402.10万吨,同比上涨19.10%;累计产量27104.20万吨,同比上涨15.60%。

水泥:本周全国水泥市场价格环比涨幅为0.9%。全国高标42.5水泥均价环比上周上涨0.88%至460.67元/吨。其中华东地区均价环比上周涨1.70%至511.43元/吨,中南地区稳定在505.00元/吨,华北地区环比上周涨0.47%至426.00元/吨。

化工:化工品价格涨多跌少,价差下行。国内尿素涨4.51%至2180.00元/吨,轻质纯碱(华东)跌1.68%至1760.00元/吨,PVC(乙炔法)涨2.15%至8963.00元/吨,涤纶长丝(POY)跌0.60%至7450.00元/吨,丁苯橡胶跌3.50%至13775.00元/吨,纯MDI维持在21750.00元/吨,国际化工品价格方面,国际乙烯涨2.24%至1051.00美元/吨,国际纯苯涨10.20%至970.00美元/吨,国际尿素跌2.99%至325.00美元/吨。

3、上游资源

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存增加,煤炭价格上涨,煤炭库存下降。国内铁矿石均价涨1.37%至755.82元/吨,太原古交车板含税价稳定在1590.00元/吨,秦皇岛山西混优平仓5500价格本周涨0.40%至734.40元/吨;库存方面,秦皇岛煤炭库存本周下降11.48%至401.00万吨,港口铁矿石库存增加0.04%至13320.20万吨。。

国际大宗:WTI本周跌2.30%至61.67美元/桶,Brent跌0.90%至66.12美元/桶,LME金属价格指数涨2.65%至4048.10,大宗商品CRB指数本周涨1.50%至196.05;BDI指数本周涨16.90%至2788.00。

2.2 股市特征

股市涨跌幅:上证综指本周上涨1.39%,行业涨幅前三为电气设备(6.71%)、医药生物(6.29%)和食品饮料(4.48%);涨幅后三为商业贸易(-3.05%)、纺织服装(-2.47%)和房地产(-1.94%)。

动态估值:A股总体PE(TTM)从上周20.70倍下降到本周20.44倍,PB(LF)从上周1.85倍上升到本周1.86倍;A股整体剔除金融服务业PE(TTM)从上周35.09倍下降到本周34.20倍,PB(LF)从上周2.54倍维持在本周2.54倍;创业板PE(TTM)从上周123.20倍下降到本周122.68倍,PB(LF)从上周4.94倍下降到本周4.90倍;中小板PE(TTM)从上周39.43倍下降到本周38.66倍,PB(LF)从上周3.13倍维持在本周3.13倍;剔除18/19年报商誉减值公司后,创业板PE(TTM)从上周63.37倍下降到本周62.16倍,PB(LF)从上周5.70倍上升到本周5.89倍;中小板PE(TTM)从上周34.17倍上升到本周34.70倍,PB(LF)从上周3.25倍上升到本周3.35倍;A股总体总市值较上周上升2.05%;A股总体剔除金融服务业总市值较上周上升2.54%;必需消费相对于周期类上市公司的相对PB由上周2.79倍下降到本周2.76倍;创业板相对于沪深300的相对PE(TTM)从上周8.35倍上升到本周8.38倍;创业板相对于沪深300的相对PB(LF)从上周3.08倍下降到本周3.06倍;剔除18/19年报商誉减值公司后,创业板相对于沪深300的相对PE(TTM)从上周4.76倍下降到本周4.62倍;创业板相对于沪深300的相对PB(LF)从上周3.78倍上升到本周3.84倍;股权风险溢价从上周-0.31%上升到本周-0.25%,股市收益率从上周2.85%上升到本周2.92%。

基金规模:本周新发股票型+混合型基金份额为164.27亿份,上周为77.84亿份;本周基金市场累计份额净增加86.42亿份。

融资融券余额:截至4月22日周四,融资融券余额16722.33亿,较上周上升0.86%。

限售股解禁:本周限售股解禁739.44亿元,预计下一周解禁726.69亿元。

大小非减持:本周A股整体大小非净减持42.64亿,本周减持最多的行业是医药生物(-13.13亿)、计算机(-12.12亿)、电子(-6.05亿),本周增持最多的行业是综合(5.33亿)、公用事业(0.07亿)。

北上资金:本周陆股通北上资金净流入210.24亿元,上周净流入247.09亿元。

AH溢价指数:本周A/H股溢价指数上涨至133.12,上周A/H股溢价指数为132.33。

2.3 流动性

截至2021年4月23日,央行本周共有5笔逆回购到期,总额为500亿元;5笔逆回购,总额为500亿元。公开市场操作净投放(含国库现金)0亿元。

截至2021年4月23日,R007本周下降5.36BP至2.11%,SHIB0R隔夜利率下降0.40BP至1.942%;长三角和珠三角票据直贴利率本周都下降,长三角下跌6.00BP至2.40%,珠三角下跌9.00BP至2.41%;期限利差本周涨14.83BP至0.78%;信用利差下跌5.37BP至0.70%。

2.4 海外

美国:周四公布美国3月成屋销售总数年化环比-3.7%,高于前值-6.6%,低于预期-1.8%;

欧元区:周四公布欧元区4月消费者信心指数初值-8.1,高于前值-10.8,高于预期-11;周五公布欧元区4月制造业PMI初值63.3,高于前值62.5,高于预期62;

英国:周二公布英国3月失业率7.3%,与前值相等;周三公布英国3月CPI环比0.3%,高于前值0.1%,低于预期值0.4%;周五公布英国4月制造业PMI初值60.7,高于前值58.9,高于预期59;

日本:周一公布日本2月工业产出同比终值同比-2%,高于前值-2.6%;

本周海外股市:标普500本周跌0.13%收于4180.17点;伦敦富时跌1.15%收于6938.56点;德国DAX跌1.17%收于15279.62点;日经225跌2.23%收于29020.63点;恒生涨0.38%收于29078.75。

2.5 宏观

外汇储备:中国2021年3月外汇储备为31700亿美元,较2020年末下降465亿美元。

3

下周公布数据一览

下周看点:中国3月规模以上工业企业利润同比;中国4月官方制造业PMI;美国3月商品贸易帐(亿美元);美国一季度实际GDP年化季环比初值;欧元区3月M3货币供应同比;欧元区一季度GDP同比初值;日本3月零售销售同比;日本3月失业率。

4月27日周二:中国3月规模以上工业企业利润同比;

4月28日周三:日本3月零售销售同比;美国3月商品贸易帐;

4月29日周四:欧元区3月M3货币供应同比;美国一季度实际GDP年化季环比初值;

4月30日周五:日本3月失业率;中国4月官方制造业PMI欧元区一季度GDP同比初值。

4

风险提示

国内外疫情控制反复、经济增长低于预期,海外不确定性。

(文章来源:戴康的策略世界)