来源:华宝财富魔方

研究助理:张锦

1. 钢铁上市公司市场表现

截止6月12日,申万钢铁指数周涨跌0.49%,跑赢沪深300(0.05%)。跟踪的33家公司中,13家上涨,4家持平,17家下跌。其中首钢股份涨幅达33.4%。

2. 5月基建投资同比继续回升,当月同比10.8%

1-5月基础设施基建投资增速降幅收窄,当月同比约10.8%。1-5月基础设施建设投资累计同比-3.31%,前值-8.78%;不含电力的基础设施建设投资累计同比-6.3%,前值-11.8%。测算5月份基建投资当月增速则回升转正至10.8%,不含电力基础设施投资当月同比增速回升转正至8.4%。

1-5月铁路、道路和管道运输投资大幅收窄。1-5月交通运输、仓储和邮政业投资同比-6.1%,前值-12.1%;其中铁路运输业投资同比-8.8%,前值-16.1%;水利、环境和公共设施管理业投资同比-6.5%,前值-11.2%。

1-5月专项债发行额达到3.05万亿元,其中5月新增专项债1.14万亿,积极财政持续发力,推动基建投资持续回升。

3. 5月房地产新开工由负转正,但百城土地成交放缓

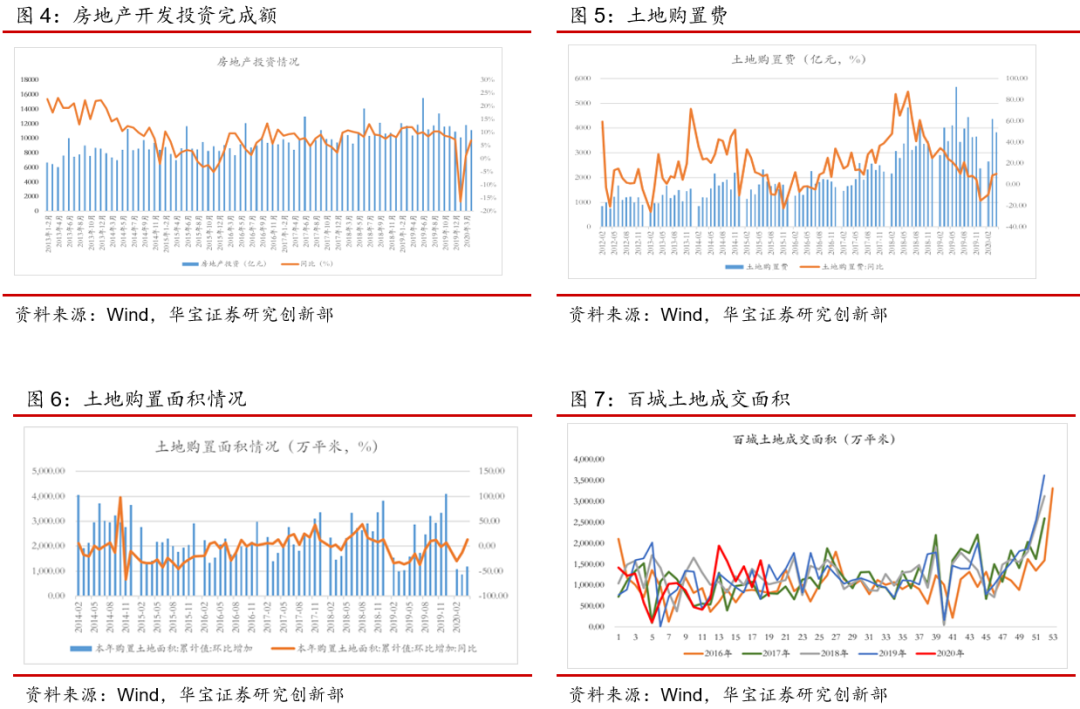

5月房地产新开工同比由负转正:5月房地产开发投资完成额12817亿元,同比8.09%;1-5月累计完成45920亿元,累计同比0.3%。5月房地产新开工面积21765万平米,同比2.51%,由负转正,环比11.24%,延续改善。

5月百城土地成交放缓。5月份房地产企业土地购置面积1601万平米,同比0.85%,环比增加35.4%。从百城土地成交面积来看,截止5月末,全年百城土地成交面积累计值达到23696万平米,5月拿地有放缓迹象。整体来看,房企土地购置面积与百城土地成交面积出现差异,反映了未纳入统计的中小型房企拿地在放缓。

受购房需求回升的支撑,5月房地产开发到位资金大幅改善。5月商品房销售面积14730万平米,同比9.66%,单月商品房销售面积同比由负转正,前期积压需求继续释放。5月房地产开发资金到位合计15650亿元,同比10%,前值-0.6%。其中国内贷款到位1972.9亿元,同比9.2%,前值10.6%;自筹资金5231亿元,同比14%,前值5.8%;定金及预收款5490亿元,同比6.7%,前值-10.1%;个人按揭贷款2553亿元,同比15%,前值-0.6%。

在“房住不炒,促进房地产市场平稳健康发展”的定位下,土地成交放缓,将对后续新开工有一定影响,短期房地产新开工改善态势将放缓。维持对全年房地产投资同比增速相对平稳的研判。

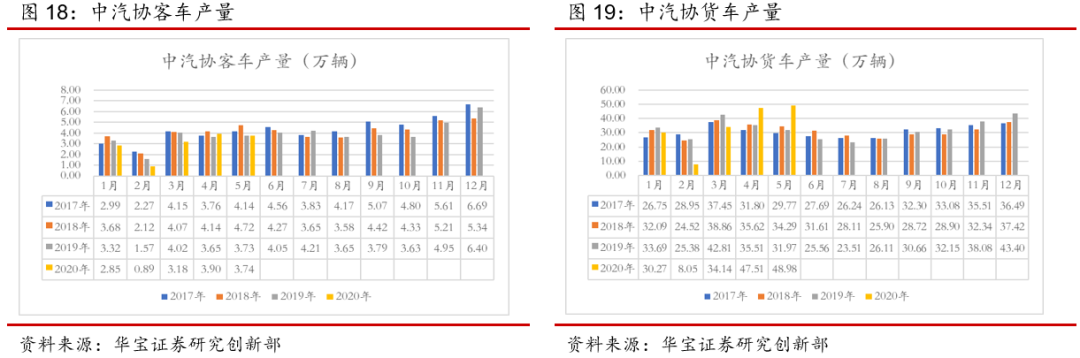

4. 下游乘用车产销由负转正,货车连续两月高增长

5月国内汽车产销量分别是218.7万辆、219.4万辆,同比18.2%、14.5%;连续两个月实现增长。其中乘用车产销量分别是166万辆、167.4万辆,同比11.16%、6.97%;产销量同比由负转正。客车产销量分别是3.74万辆、3.76万辆,同比0.34%、7.33%。货车产销量分别是48.98万辆、48.23万辆,同比分别是53.21%、52.45%;连续两月实现高增长。

5. 建筑链条和制造链条的好转,推动钢材表观消费同比增长11.6%

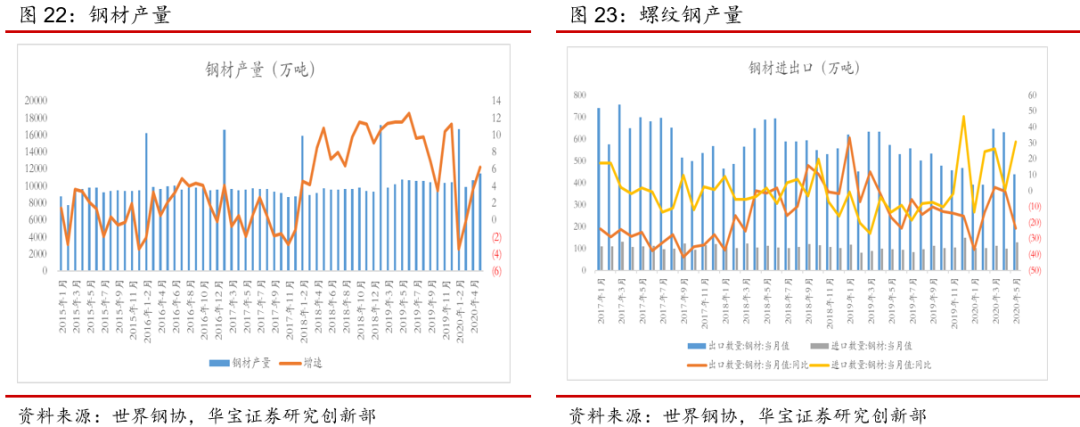

5月份钢材下游建筑链条的基建投资延续回升态势,房地产新开工由负转正,制造链条乘用车同比转正,货车连续两月高增长;钢材消费需求旺盛。5月国内粗钢产量9227万吨,同比4.2%;铁水产量7732万吨,同比2.4%;钢材产量11453万吨,同比6.2%。5月出口钢材440万吨,同比-23.3%;进口钢材128万吨,同比30.61%;净出口312万吨,同比-34.45%。5月钢材表观消费量11605万吨,同比增加11.6%。

6. 上周螺纹钢消费转弱,热轧板消费延续企稳

上周螺纹钢消费转弱、供给创新高;热轧板消费企稳,供给稳步回升。上周螺纹钢表观消费达到422.31万吨,环比减少33.74万吨;热轧板消费330.23万吨,环比减少0.91万吨;五大品种消费1134.13万吨,环比减少56.7万吨;进入淡季后,螺纹钢消费边际趋弱,热轧消费整体企稳。供给方面,螺纹钢产量398.56万吨,环比增加3.16万吨;热轧板产量319.61万吨,环比增加6.61万吨;五大品种合计供给1091.93万吨,环比增加15.66万吨。螺纹钢产量延续创新高,热轧供给逐步回升。上周不含淘汰的高炉产能利用率86.84%,环比增加0.47Pct;上周全国71家电弧炉钢厂平均开工率72.9%,环比上升2.23%。

上周五大品种社会库存1778万吨,环比减少47.5万吨。钢厂库存572.4万吨,环比增加5.28万吨。

上周原料上涨,成材持平。截止6月12日螺纹钢现货价格3650元/吨,环比持平;热轧板价格3770元/吨,小幅上涨30元/吨。原料端青岛港现货价格779元/吨,环比上升24元/吨;普氏指数105.35美元/吨,环比上升4.4美元/吨。天津港准一焦炭价格2000元/吨,环比上升50元/吨,废钢价格环比持平。短期进入淡季,钢材消费需求边际转弱,价格全面承压。受铁矿低库存、焦炭去产能的影响,原料端价格将维持坚挺。

7. 投资建议

上周长材和板材企业盈利均出现环比下降,但整体还是长强板弱格局。长流程螺纹钢吨钢模拟毛利达到522元/吨,环比下降50元/吨。长流程热轧板吨钢毛利434元/吨,环比下降34元/吨;冷轧吨钢毛利276元/吨,环比下降24元/吨。

全年国内基建投资持续加码、房地产投资逐步趋稳,下游制造业逐步企稳,钢材下游需求有支撑;但受短期钢企面临价格回调和成本上涨的挑战,盈利环比会有一定下降,中长期仍将维持长强板弱的格局。建议关注稳投资、扩内需为钢铁产业带来的结构性机会。重点关注整体竞争力优势明显、且中厚板产品占比高的华菱钢铁,以及其他高分红、低估值、且未来资本性支出较少的长材类上市公司。

8. 风险提示

海外疫情影响时间较长,国内政策发力低于预期,钢材库存处于持续高位,房地产、基建、汽车、家电等下游需求再转弱。