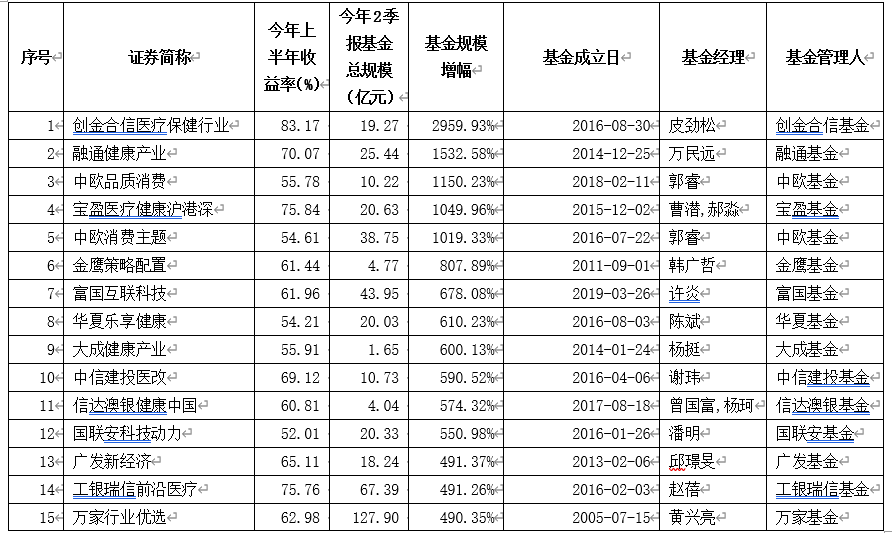

大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

来源:华宝财富魔方

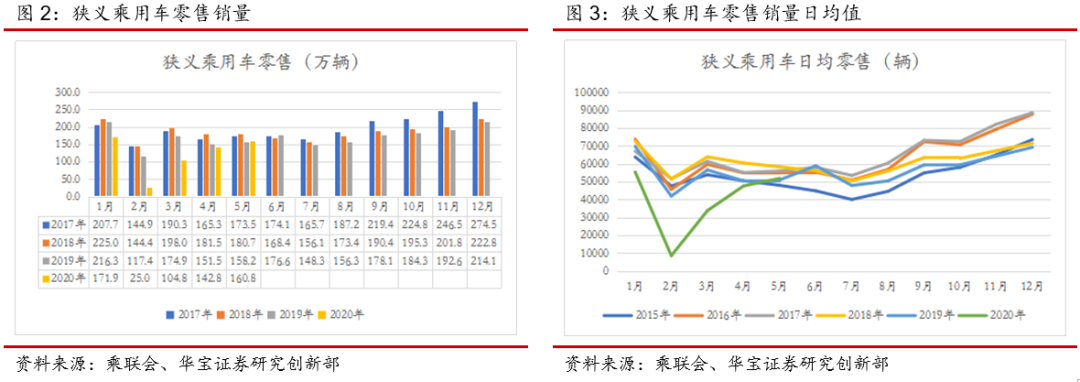

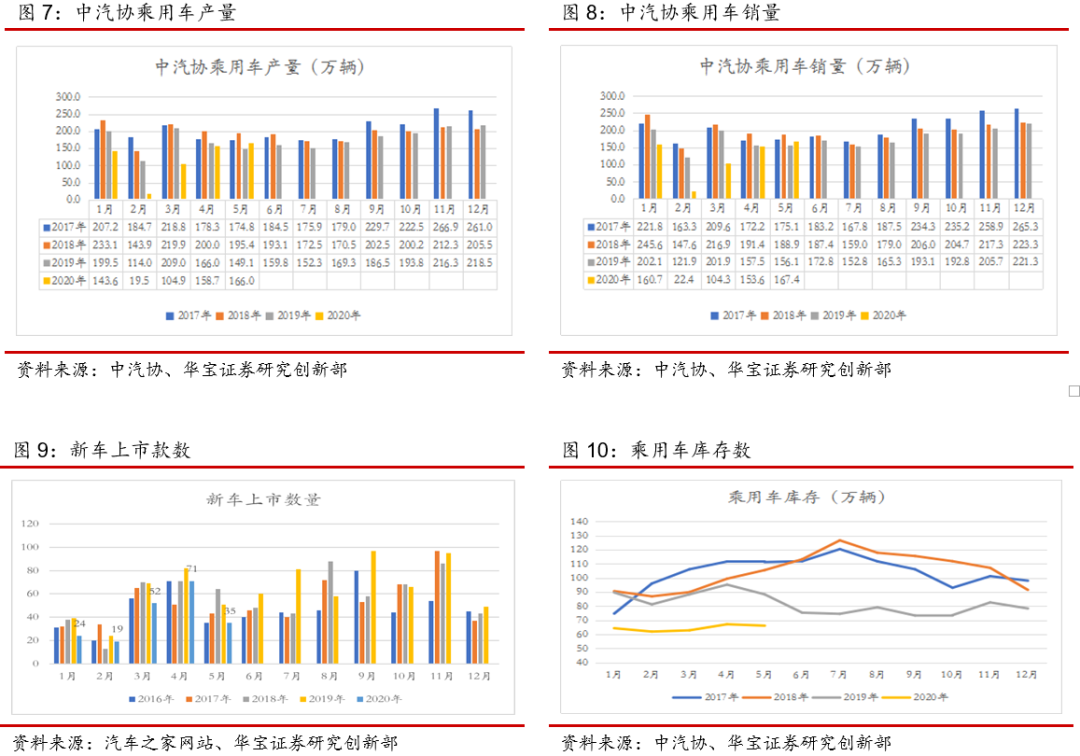

5月乘用车终端零售延续回升的态势:5月份全月狭义乘用车零售量160.8万量,同比1.7%。日均零售销量51855.87辆,环比增速8.91%,疫情以来呈现谷底V型、延续回升的态势。5月份乘用车批零差值3.23万辆,汽车经销商库存系数1.55,前值1.76。汽车经销商库存预警指数54.2%,前值56.8%。5月汽车零售额同比3.5%。整体来看,前期受疫情影响,汽车消费需求的延期滞后,叠加部分地区的消费刺激政策的出台,短期乘用车消费得到释放。但从历史数据来看,6月整体乘用车市场会转淡、零售边际转弱,同时受抢装效应的拉动、19年6月基数较高;预计6月乘用车同比回升态势将放缓。

主机厂产销同同比由负转正,SUV和C级车实现高增长:5月乘用车产量166万辆,同比11.2%。乘用车销量167.4万,同比7%;产销同比由负转正。5月主机厂乘用车库存66.1万辆,前值67.1万辆,库存环比小幅下降,处在历史低位。5月SUV销售同比20.9%,C级车销售同比42.3%,消费升级的高端换购需求整体回暖形势较好。

商用车延续高增长。5月商用车产量同比47.6%,销量同比48%,增速加快。5月重卡销量17.9万辆,同比69.56%,前值60.96%;轻卡销量21.5万辆,同比43.35%,前值15.41%。随着国内基建投资的加码,对物流和工程车的需求较旺,支撑了重卡市场的高景气度。

1. 5月汽车整车制造公司市场表现

5月申万汽车指数月涨跌幅-0.20%,跑赢沪深300(-1.16%);其中申万商用载客车-3.03%,申万乘用车0.61%,申万商用载货车0.53%。24家整车厂公司中,江淮汽车涨幅80.48%,华菱星马60.31%,力帆股份31.35%。

2. 5月乘用车终端日均零售环比延续改善

5月乘用车终端零售延续回升的态势:5月份全月狭义乘用车零售量160.8万量,同比1.7%。1-5月,狭义累积零售量达605万辆,同比-26.1%,降幅逐步收窄。5月狭义日均零售销量51855.87辆,环比增速8.91%,疫情以来呈现谷底V型、延续回升的态势。

经销商复工恢复正常,终端库存回补:5月份乘用车批零差值3.23万辆,汽车经销商库存系数1.55,前值1.76。5月份汽车经销商库存预警指数54.2%,前值56.8%。

5月汽车零售额同比增加。5月份限额以上零售汽车类当月值3376亿元,同比3.5%。

整体来看,前期受疫情影响,汽车消费需求的延期滞后,叠加部分地区的消费刺激政策的出台,短期乘用车消费得到释放。但从历史数据来看,6月整体乘用车市场会转淡、零售边际转弱,同时19年6月受抢装效应的拉动、基数较高;预计6月乘用车同比回升态势将放缓。

3. 5月主机厂产销同比由负转正

主机厂产销同同比由负转正:5月乘用车产量166万辆,同比11.2%。乘用车销量167.4万,同比7%。1-5月乘用车累计产量592.75万辆,同比-29.2%,1-5月乘用车累积销量608.3万辆,同比-27.5%。根据汽车之家统计,5月上市新车款式达到35款。

主机厂库存环比小幅下降,处在历史低位。5月主机厂乘用车库存66.1万辆,前值67.1万辆;但从同期数据来看,整体库存仍然处在历史低位。

SUV和C级车实现高增长:在细分类型上,5月份基本轿车销量77.6万辆,同比-1.1%;MPV销量8.1万辆,同比-24.9%;SUV销量77.7万辆,同比20.9%,同比增速回升;交叉型销量3.9万辆,同比47.6%。5月A级以下销量17.99万辆,同比-18.36%;A级车销量98.43万辆,同比8.14%;B级车销量37.64万辆,同比10.52%;C级车销量9.86万辆,同比42.3%。SUV和C级车高增长,反映了消费升级的高端换购需求整体回暖,形势较好。

4. 商用车延续高增长

商用车延续高增长:5月商用车产量52.7万辆,同比47.6%,前值31.31%;商用车销量52.0万辆,同比48%,前值31.59%,增速加快。1-5月商用车累计产量183.5万辆,同比-1.2%;累积销量184.8万辆,同比-1%。5月商用车库存27.9万辆,环比增加0.7万辆。

客车产销,龙头企业。其中5月客车产量3.7万辆,同比0.34%,前值6.92%,客车销量3.8万辆,同比7.3%,前值5.16%;销量转强;1-5月,客车产销14.5万辆和14.28万辆,同比分别下降11%和14%。5月龙头客车企业销量;其中宇通客车3554辆,同比28.12%;金龙汽车3182辆,同比-38.19%;福田汽车3910辆,同比-4.56%。

重卡和轻卡销量同比延续高增长。其中5月货车产销49万辆和48.2万辆,同比增长53.2%和52.5%,前值分别是33.82%和34.19%;1-5月,货车产销169万辆和171万辆,同比基本持平。5月重卡销量17.9万辆,同比69.56%,前值60.96%;中卡销量1.67万辆,同比69.56%,前值21.59%;轻卡销量21.5万辆,同比43.35%,前值15.41%;微卡销量7.13万辆,同比47.83%,前值43.16%。截止5月份,重卡销量占货车比重达37.16%;中卡占比3.47%;轻卡占比44.59%;微卡占比14.78%。随着国内基建投资的加码,对物流和工程车的需求的增长,支撑了重卡市场的高景气度。

重卡龙头企业市场占有率高:5月重卡销售前三位企业:一汽解放、东风商用车、中国重汽分别销售4.3万辆、3.66万辆、2.7万辆,同比分别是91%、45%、45%。从市场份额来看,1-5月一汽解放市场占比达到29.7%,东风商用车18.2%,中国重汽14.9%,陕汽集团12.9%,市场份额进一步增强。重卡龙头企业受益于品牌效应、销售网络、服务渠道等优势,整体呈现出强者恒强。

5. 行业及相关上市公司新闻

5月14日,生态环境部印发《关于调整轻型汽车国六排放标准实施有关要求的公告》。公告指出,自2020年7月1日起,全国范围实施轻型汽车国六排放标准,禁止生产国五排放标准轻型汽车。此外,轻型汽车国六排放标准颗粒物数量(PN限值)6.0×1012个/千米过渡期截止日期,由2020年7月1日前调整为2021年1月1日前。

5月19日,交通运输部副部长刘小明在国新办“加快建设交通强国推动交通运输行业高质量发展”新闻发布会上透露,下一步将推进自动驾驶技术应用,制定促进自动驾驶发展的相关意见,力求构建新基建应用场景。

5月19日,本田中国宣布与腾讯签署战略合作备忘录,双方将整合资源,共同探索腾讯TAI生态车联网解决方案在本田车辆上的应用。

5月21日,深圳市市场监督管理局网站信息显示,长安PSA已正式变更为深圳市宝能汽车有限公司,变更后投资人为宝能汽车有限公司的100%全资控股子公司深圳前海锐致,即由合资公司变为宝能独资。

5月29日,江淮汽车发布公告:安徽省国资委、大众中国投资、江汽控股签署了《关于向安徽江淮汽车集团控股有限公司增资之意向书》。大众中国将于2020年12月31日前(或各方另行约定日期),通过增资的方式获取安徽江淮汽车集团控股有限公司50%的股权,而安徽省国资委则持有剩余的50%股权,并仍将控制该公司。

5月28日,国轩高科发布公告:大众中国将正式入股国轩高科。这也是这家德国汽车制造企业首次拥有中国动力电池制造商的直接所有权。

6. 投资建议

5月的乘用车销售环比改善,短期车市转淡、零售或将边际转弱,同时受去年抢装高基数的影响;预计6月汽车同比回升态势将放缓;从结构来看,符合高端换购需求的、消费升级趋势的乘用车销售好于市场整体水平,建议关注符合此类特征的上市公司。在商用车领域,市场高景气度延续,建议关注重卡龙头企业。

7. 风险提示

居民收入和消费支出下降,乘用车需求减少。下游投资不及预期,重卡需求转弱。

感谢实习生江凌文对本报告的贡献。