原标题:泡泡玛特与傅友兴,小赛道大公司的商业模式来源:量化卷轴

公募股债平衡策略产品,实施股债55开配置策略,以股债平衡基金代表,以灵活基金下面部分股债平衡策略基金为补充,长期以来规模不大。满打满算,规模大概在500出头,不到600亿。能贴上股债平衡标签的基金经理,也只有傅友兴一个人,一个人定义一条赛道。其他人的标签最多只是在某只产品身上,贴到基金经理身上的,可能一个都没有。

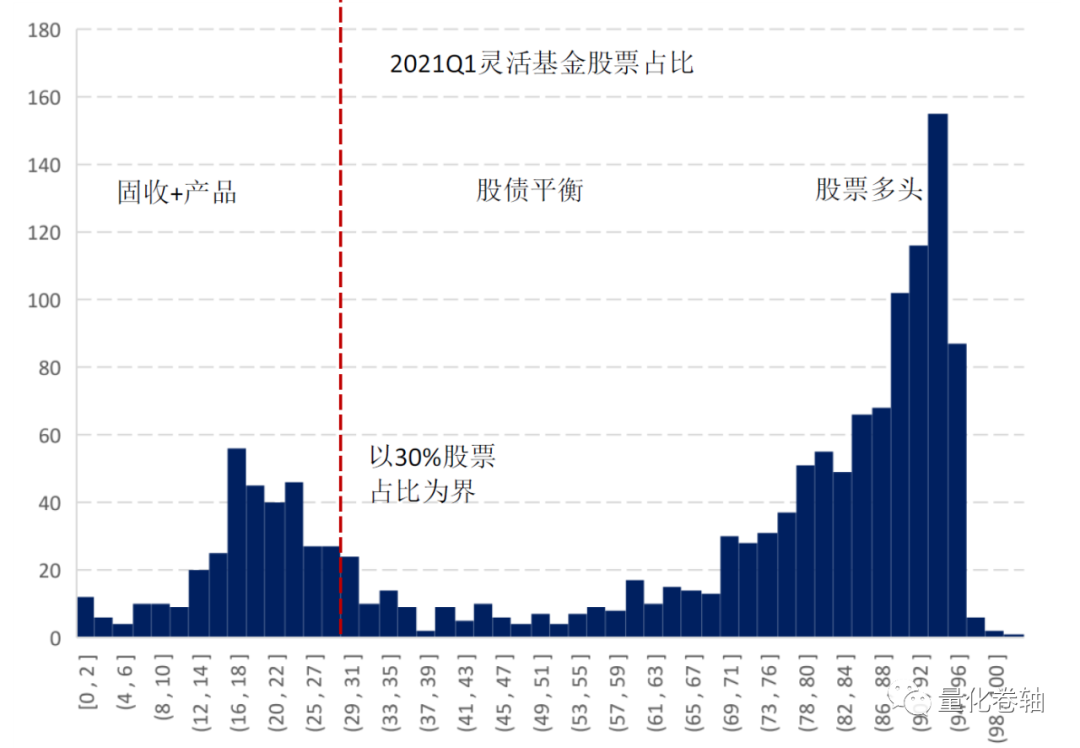

以股票仓位为横轴,左边那头做固收+的股债二八配置策略的基金,2019年至今风生水起,在资管新规银行理财净值化的浪潮下,替代非标、替代理财,规模快速崛起;右边那头做股票多头策略的基金(不择时满仓干),那就更别说了,公募主动权益的核心产品。相比之下,中间做股债平衡55开的产品,长期以来比较鸡肋。归根到底,股债平衡很难一句话讲清楚,到底是个什么产品。如果把他和股票基金相比,长期收益肯定吃亏;如果和固收基金相比,波动又太大。

这条赛道,策略上大致理解为股债55开,长期来看,平均收益高于债基低于股基,波动也处于两者之间。特别出类拔萃的绩优基金,走势和股票基金的平均回报可能相当,但是波动更小,夏普比率高。

固收/固收+产品是在一定的最大回撤下,比方一年3%,获取绝对收益,客户收获的是稳稳的幸福,类固收、理财替代,话术简单,客户很容易理解;股票多头更简单,业绩排名,谁排前面谁厉害;行业主题ETF是替代个股,题材轮动,快进快出,高纯度高Beta;指数增强麻烦些,比的是IR,或者说一定跟踪误差下的收益率,属于宽基指数的进阶产品,要靠宽基指数定投先做散户投教工作了;股债平衡,更难,理论上比的是夏普,或者卡玛比率,直观体现上是买了一只没有弹性、偏稳健的股票基金,这个非常不直观,话术都很难编,大概只能通过用户体验来说话了。

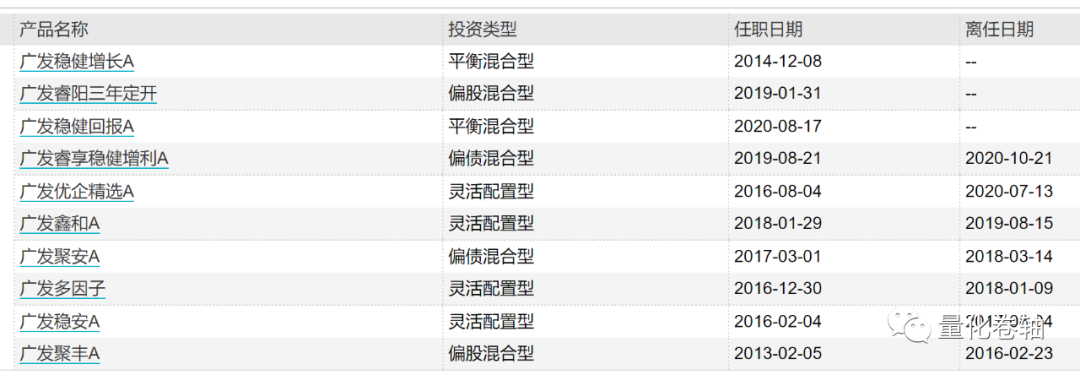

以股票仓位稳定在40%-60%进行筛选,剔除一些做股债择时的,符合条件的产品一共才20只左右,规模在540亿左右(吐槽:和公募对冲规模差不多)。真正做股债平衡的,规模大于10个亿的,一共就6只产品。两只百亿产品广发稳健增长、广发稳健回报都是傅友兴管的,其次邬传雁的泓德致远,邱杰的前海开源稳健增长三年,易智泉的富国兴泉回报12个月持有,还有张清华的易方达安盈回报。

傅友兴老师是赛道的领跑者,最厉害的地方在于他把股债平衡的标签贴在了自己身上,主要管理的两只旗舰产品风格都非常鲜明,老老实实做股债平衡策略。另外一只广发睿阳三年定开仓位稍高,不过规模不大,而且也不能再申购了,不会影响傅老师的标签风格。

这里就体现出广发基金在产品布局上思路很明确,比方做股票多头的广发优企精选,去年就交给别的基金经理管了,让傅老师专心做股债平衡。其实放在其他基金公司,这类产品多半是很难做下去的。如果参与股票基金一起比排名,半仓股票长期肯定没戏,会迫使基金经理提高股票仓位;如果考核绝对收益,那就迫使基金经理进行仓位择时,变成类专户策略了,风格漂移,风格漂移不利于公募产品营销。广发智慧的地方在于允许旗下存在各类风格鲜明的产品,有诞生网红基金经理的土壤,必然不是用一把尺子来衡量所有基金经理的。具体内部怎么考核的,我也很好奇。

除了傅友兴外,邬传雁是股票基金经理,另有股票多头代表产品,泓德远见回报;张清华是债券基金经理,也另有固收+代表产品,易方达安心回报A、易方达裕丰回报等,其他几位选手也是另有代表产品,只是“碰巧”管了一只股债平衡产品,而不像傅老师,把股债平衡的标签贴在自己身上了,一个人定义一条赛道。

这一点有点像泡泡玛特,小赛道大公司,很可能最终是一家独大的商业格局。后来者也没有那么长的业绩沉淀时间,不可能从现在起再花三五年来做一款这样的产品。股债平衡产品没有ETF那么大的产品空间,公司再投入时间和资源去做,不值得。由于这条赛道上几乎没有竞争对手,又没有严格意义的比较对象,自我理解广发这两款产品其实非常棒,坚守风格就行了。反面例子是指数增强,规则透明,极度内卷。

其实从业绩来看,傅友兴老师虽然突出,但业绩不算独一无二,我给他找了三个相对可比的竞争对手,产品的名气比他小一些,但业绩都不差。邬传雁的泓德致远A,张清华的易方达安盈回报,袁维德的中欧睿泓定期开放。

当然了,每一只仓位都不一样,同一个截面,有人仓位是40%,有人是55%,业绩弹性当然不同,风格上也差的很远。这类产品的魅力可能就在于,永远没有精准的横向比较的方法,只能让持有人自己去感受吧。贴上另外三只基金的业绩曲线,大家随便看看。