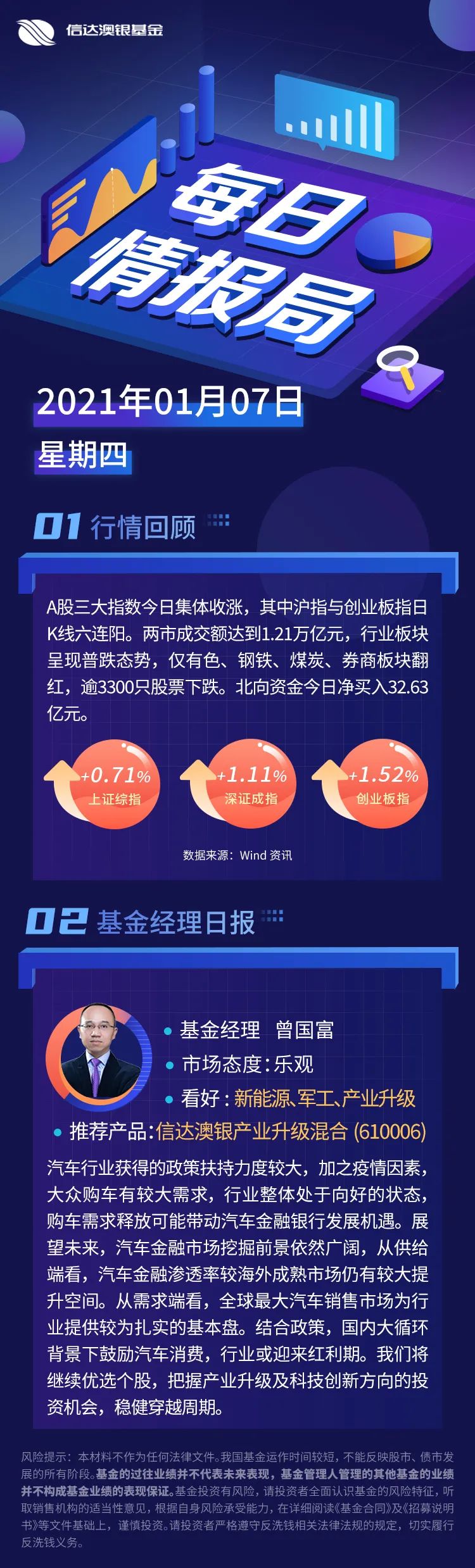

大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

破解一个领域的成功之道,一定绕不开这个领域的旗帜性人物。彼得·林奇是美国最著名的投资专家之一,他于共同基金的贡献和在业界的地位,就如乔丹于篮球界,都将自己所在的领域变成了一种艺术,提升了一个境界。

他被誉为“全球最佳选股者”、“历史上最传奇的基金经理人”。自1977年成为麦哲伦基金的基金经理人以来,林奇任职13年期间的年平均复利报酬率达29%,至今这一成绩无人能出其右。同时基金管理规模翻了700倍,成为当时全球资产管理金额最大的基金,几乎每200个美国人里,就有1个人持有麦哲伦基金。

支持他取得如此佳绩的原因之一就是他所倡导的价值投资理念。林奇坚信,在足够长的时间里,好公司的内在价值总会体现。

投资实践的升华:价值投资理念

林奇的投资哲学可以总结为三点:

1

从不相信谁能预测市场;

2

价值投资的精髓在于,质好价低的个股,其内在价值在足够长的时间内总会体现在股价上,利用这种特性,使本金复利增长;

3

挖掘具有潜力但尚未被市场留意的公司,长线持有,利用复式滚存稳步增长。

纵观林奇的职业生涯,许多操作中都可看到这些投资哲学的影子。其中两个颇有代表性的投资案例,彰显了价值投资的巨大魅力。

遴选质好价低标的,逆向投资重仓持有

1981年-1983年是美国股市的大熊市,很多人谈“股”色变,特别对汽车股而言是段灾难时期。当时汽车销量大幅下滑,资本市场汽车股股价频频暴跌,似乎汽车行业将走向末日,导致很多股票价格严重偏离内在价值。林奇却做出了一个很与众不同的决定:重仓汽车股。

1982年,彼得·林奇持续买入克莱斯勒公司的股票,持仓逼近证监会所规定的5%规模上限。在1982年-1988年的6年中,麦哲伦基金的前5大重仓股中有3家是汽车股,这几家汽车股远远跑赢同期成长股,贡献了高额回报,使麦哲伦基金的业绩脱颖而出。其中克莱斯勒上涨了近50倍,福特汽车上涨17倍。

这些汽车股正是满足了林奇对“质好价低”的要求,经过足够长时间的价值回归,为林奇回馈了丰厚的报酬。

给深度价值股时间,等待市场纠偏

1980年,美联储为了抑制经济过热,从市场大量收回流动性,把利率提高到了历史最高水平,银行增长前景良好。但是华尔街的投资家想当然地认为银行属于成熟公用事业,难以有惊人的增长率,所以给予很低的估值,银行股的股价甚至低于账面价值。

这些错误定价给麦哲伦基金提供了极好的低价买入机会。林奇大量买入已经连续12年取得较高收益率的第一亚特兰大银行,以及NBD,五三银行,凯科银行等银行。到1980年底,林奇共持有12家银行股,占据基金9% 仓位,也因此被称为“银行股投资家”。林奇同样在银行股上取得了满意回报,尤其是亚特兰大银行的股价上涨远超出市场预期。

林奇表示,像NBD这样的银行连续多年保持15%的盈利增速,与PepBoys这样快速增长型公司的业绩增速一样高,而市场给与的市盈率如此低,实在是错得太离谱了。

林奇在资本市场叱咤多年后,沉淀总结投资理念、策略与经验,先后出版《彼得·林奇的成功投资》、《战胜华尔街》、《彼得·林奇教你理财》等多部经典价值投资著作,在全球广为流传,为许多投资者提供了有益指导。

A股适合价值投资吗?

事实上在A股就有颇多符合林奇理念的股票,尤其在医药生物、计算机、电子等行业,频出“十年十倍股”,它们基本都具备扎实的基本面和良好的财务状况。wind数据显示,截至6月18日,过去10年医药生物板块有12只个股涨幅在10倍以上,计算机、电子分别有9只和11只涨幅超过或接近10倍的个股。

价值投资知难行易,普通投资者可能并没有足够的精力和专业知识来做深入研究,不妨将资金委托给秉承价值投资理念的优秀基金经理打理。

据Wind数据,截至2020年6月18日,近5年有53只主动管理偏股型基金回报超50%,近10年有126只主动管理偏股型基金回报超150%,而同期上证综指的涨幅分别为-38.58%、16.95%,优秀的基金管理人能够帮助投资者找出真正有价值的标的,在较长时间内贡献满意回报。

长期持有优秀的价值投资派基金经理掌管的基金,何尝不是一种舒适、长久、有望回馈可观收益的投资方式?

风险提示:本材料不作为任何法律文件。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人所管理的其它基金的业绩并不构成对本基金业绩表现的保证。本基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险和本金亏损,由投资者自行承担。投资者投资于本公司基金前应认真阅读相关的基金合同和招募说明书等文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。