01

资金面

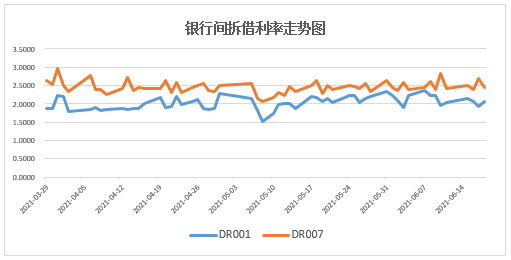

央行延续每日100亿的逆回购操作,上周共有500亿逆回购到期,公开市场累计净回笼100亿。此外,央行对15日到期的2000亿MLF进行等额续做,符合市场预期。上周DR007运行在2.15-2.23%的区间,R001运行在1.90-2.13%的区间,月内资金面保持平稳。上周五为本月缴税截止日,但税期并未给资金面带来明显扰动。上周14天回购利率上行明显,但根据央行近期流动性表述的态度来看,跨季资金面不会过于紧张。

02

现券市场

同业存单

上周存单利率延续上行,3M存单收益率上行1bp至2.43%,1年存单收益率上行5bp至2.92%。上周存单净发行仍然为负,近四周有三周存单净融资为负,反映出流动性边际收敛、波动放大。关注后续同业存单净融资、发行利率走势。

利率债

上周十年国债活跃券200016累计下行0.5bp,十年国开活跃券210205累计下行0.25bp。上周利率债可交易的事件较多:周二MLF等量续作符合市场预期,利率走势变化不大;周三下午5月经济数据出炉,工业和消费数据不及预期,但债市走势与数据指向相反,当天200016上行1.5bp;周四隔夜美联储FOMC表态略偏鹰派,海外大类资产价格波动较大,对国内债市情绪影响偏负面,当天200016上行1bp。周五50年国债招标需求较差,但下午债市情绪毫无征兆地转向积极。

信用债

上周信用债发行2282.27亿元,周环比下降16.22%。二级市场方面,产业债收益率除10Y稍有下行外,整体上行。具体来看,AAA产业债1Y上行4.32bp(3.0134%),3Y上行3.82bp(3.4643%),5Y上行3.58bp(3.7066%),7Y上行4.08bp、10Y下行0.16bp。城投债收益率整体上行。具体来看,AAA城投债1Y上行3.1bp(2.9892%),3Y上行4.02bp(3.484%),5Y上行2.86bp(3.755%),7Y上行4.13bp、10Y上行0.43bp。

03

可转债

中证转债指数下跌1.64%。分类别来看,高平价券跌幅均值为2.21%,跌幅大于中平价券(-1.29%)和低平价券(-1.38%)。高评级券的跌幅均值为1.85%,跌幅大于中评级券(-1.32%)和低评级券(-1.44%)。转债估值方面,截止上周五市场转股溢价率为19.58%,分位值为45.06%,处于历史中性水平;其中中平价可转债的转股溢价率为13.49%,低于近15年以来中平价转债溢价率的中位数(15.28%)。上周,精达转债、鼎胜转债、银河转债、小康转债和晶瑞转债涨幅居前。

04

市场热点

本次议息会议最大的意外是联储不急于Taper(“逐渐缩减”资产购买规模),但加息议题早于预期。从点阵图来看,6月,更多联储官员支持更早加息——支持2023年加息两次(3月则是2023年不加息);更快加息——鹰派官员支持首次加息后一年内再加息4次(3月是再加息2次)。

关注美联储政策无非是两个变量,一个是Taper,另一个是加息。本次会议透露出Taper的节奏更倾向于根据就业数据而变动,而加息则是应对通胀。会议未提及Taper主要系财政补贴导致的就业市场供给出现问题,而劳动力市场需求依然强劲,我们预计美联储对Taper的描述可能会在就业市场恢复均衡后出现。而美联储之前对通胀的描述是“transitory”(暂时的),但本次会议全面上调未来3年通胀预测,使得未来3年通胀中枢均高于2%。本次会议超预期关注通胀,一方面可能的考虑是平抑通胀预期的演化,另一方面可能是方便白宫基建计划的推进和落地。此外,本次会议预示着Taper和加息的时间间隔将缩短。今年4月美联储会议纪要中曾提及,调查结果显示,从Taper到首次加息的时间间隔约为6个季度,但因为通胀的演化,两者实际执行时间间隔可能会缩短。

对中债的影响

#1

■若美联储缩减购债,全球流动性收紧,届时人民币面临贬值压力,外资配置中债步调会受到影响。上一轮QE在缩减购债信号出现后至正式宣布削减购债前,美元指数震荡走弱、人民币继续升值;在缩减购债期间则美元指数大幅上行而人民币相对维持稳定。短期内我们认为人民币或仍呈现“双向波动”的常态。

#2

■ 疫情后,我国央行早在2020年2季度开始边际收紧,美国货币政策边际收紧远远滞后于我国。当前中美利差约166BP,利差保护较足。若年底缩减购债落地,导致美债收益率从当前的1.5%左右上行至1.9%~2.0%,我国10Y国债利率在3.0%左右的话,中美利差有100~110BP、高于80BP的敏感位置,利差对于外资来说仍然具有一定吸引力。

#3

■ 总体而言由于利差较宽以及货币政策节奏的错位,本轮美国缩减QE对中国债市的影响仍存,但远不及上一轮QE缩减时期,我国债市依然将“以我为主”。

风险提示:

基金投资需谨慎,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点并不构成对投资者实质性的投资建议或长城基金最终的投资观点。本公司不拟就任何依赖本文观点作出的投资行为承担责任。本产品由长城基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

喜欢这篇点个赞,告诉我们你在看!