4月政治局会议带给市场最大的意外可能就是没有提及通胀。此前高层在不同场合屡次提及对于大宗商品和通胀的关注,例如4月8日国务院金融稳定委员会第五十次会议上,刘鹤副总理表示“要保持物价基本稳定,特别是关注大宗商品价格走势”,而近期大宗商品价格的持续走高也导致市场陷入疑虑。4月会议无疑给市场吃下一颗“定心丸”:中央并不认为通胀是当前经济的主要风险。

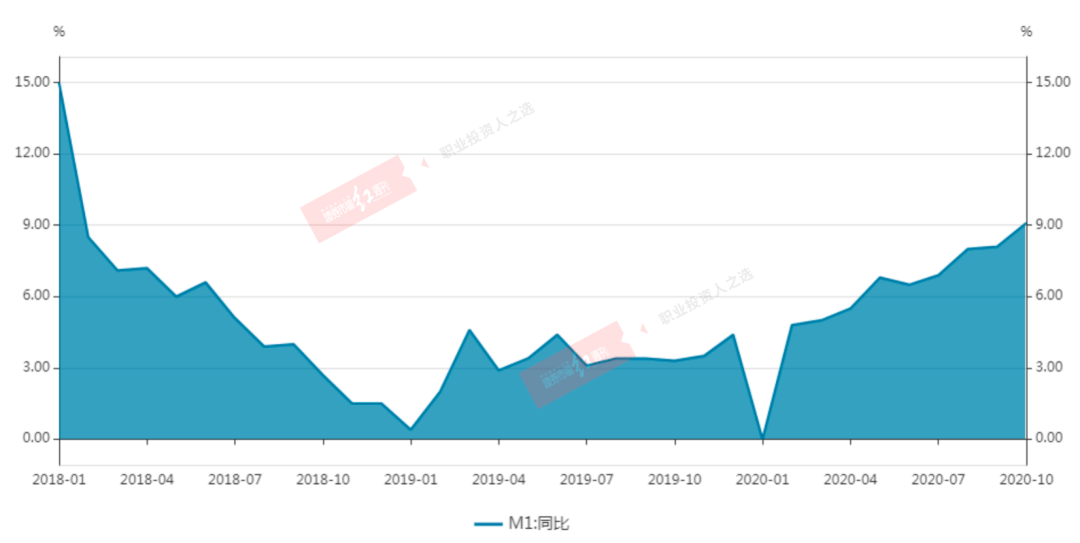

为何通胀不是当前政策的重点?一言以蔽之,“当前经济恢复不均衡、基础不牢固”,“大宗商品价格不具备长期上涨的基础”。今年以来部委之间对于经济复苏的解读存在不小的分歧,尽管信贷数据屡超预期,但是实体经济数据复苏仍差强人意,这在企业中长期贷款和制造业投资之间尤为突出(图1)。

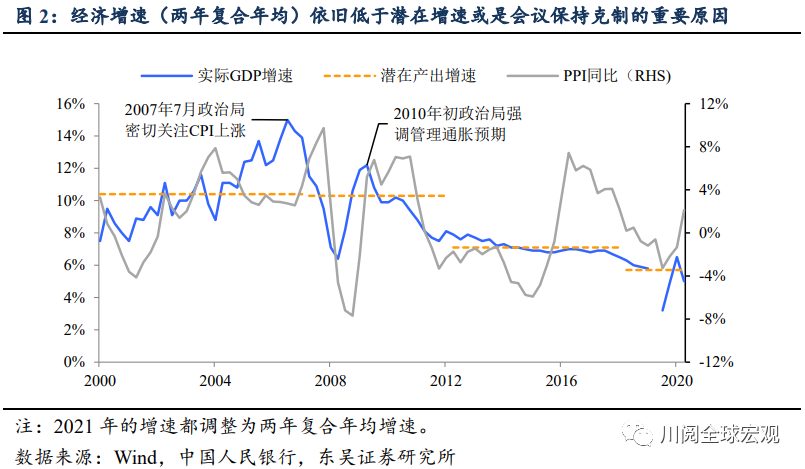

从历史上看,仅当通胀处于高位且经济增速高于潜在增速时,政治局会议才会明确关注通胀,当前条件并不成熟。今年第一季度经济实际增速(两年复合平均增速为5%)依旧低于潜在增速(央行估算为5.7%),与2017年类似,与2007年、2010年则存在较大差别,彼时经济实际增速明显高于潜在增速、存在过热的风险,通胀成为政策收紧的重要催化剂(图2)。今年经济增长两年复合平均增速的高点可能出现在第二、三季度。

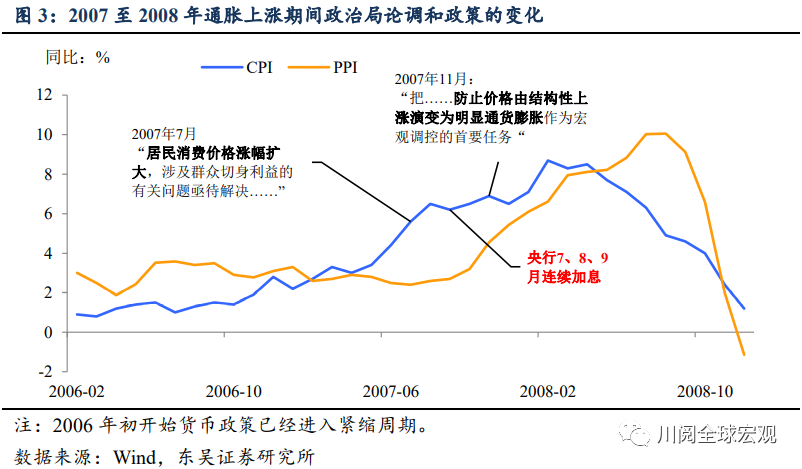

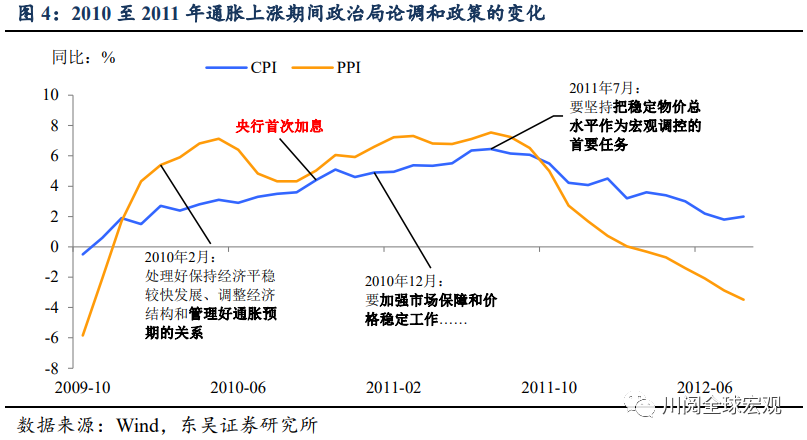

为何政治局对于通胀的表态很重要?政治局会议向来是观察高层政策变化的重要窗口,而政治局会议一旦表明关注和治理通胀,往往意味着经济中通胀风险较大,政策收紧的节奏将加快,例如2007年和2010年的情形(图3和图4)。

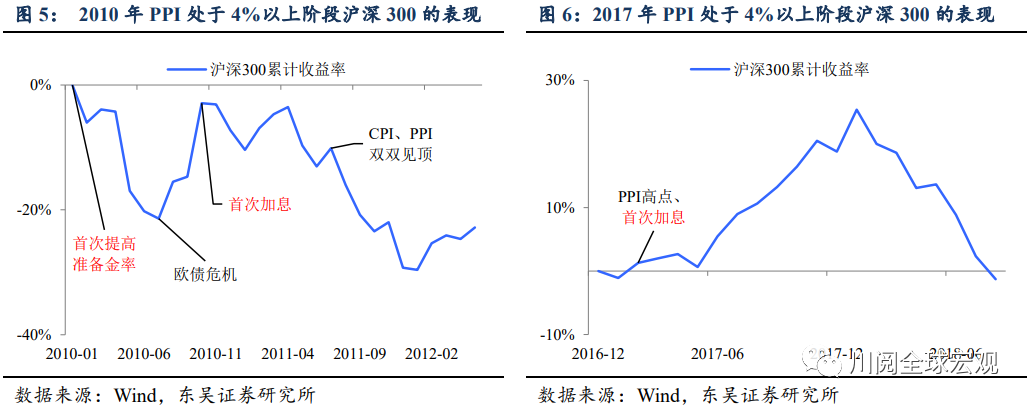

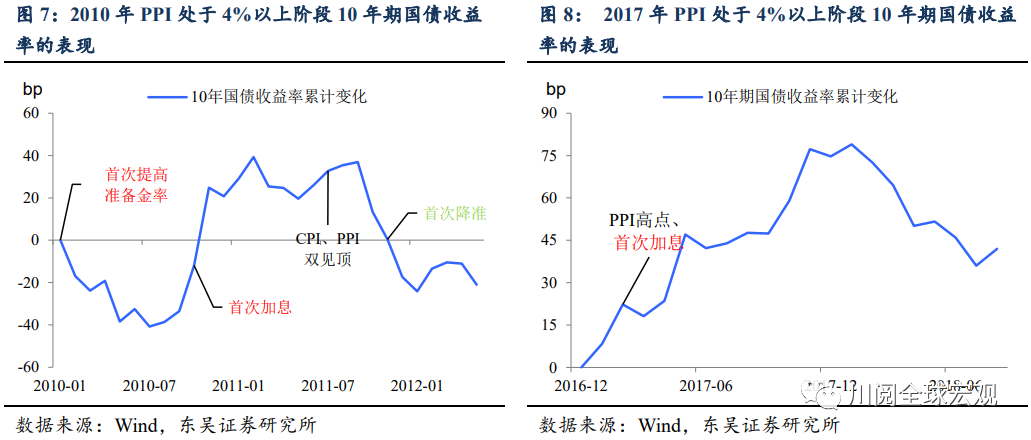

不提通胀意味着什么?通胀担忧放缓,政策上“不急”的重要性当前高于“转弯”。类滞涨逻辑延后之下,第二季度不妨对股市和债市乐观一点,迎接100周年党庆。从历史上看,当PPI处于较高水平(4%以上),政策变化成为股债表现的重要边际变量,可以比较2010年和2017年的差别:

股市:2010年高层密切关注通胀,政治局表态后,货币政策持续收紧,股市在首次加息后不久见顶;2017年PPI上涨并未引发高层担忧,央行跟随美联储的加息非常温和,股市牛市未受影响(图5和6)。

债市:流动性和利率政策是核心影响因素。2010年初外汇占款大增下流动性保持宽松,叠加欧债危机的冲击,加息前高通胀没有导致国债收益率上行;2017年债券收益率上涨的主要推手是央行加息和阶段性收紧流动性(图7和8)。

展望后市,关注两个变盘点。今年第二季度的情形可能是PPI居于高位,政策进一步收紧的担忧淡化,而流动性可能会较此前的市场预期略宽松(4月12日孙国峰司长在答记者问中表示将“保持银行体系流动性合理充裕,为政府债券发行提供适宜的流动性环境”),这种环境边际上对股债都较为友好。7月政治局会议是下一个重要节点,在此之前需要关注通胀发酵和海外疫情两个变盘点:若大宗商品持续上涨导致通胀形势严峻,关注通胀可能提上下次会议的议程;若海外疫情持续发酵,导致全球经济复苏出现二次探底的担忧(类似2010年欧债危机的冲击),触发risk-off行情,这对股市不是好消息,但从侧面会利多债市。

(文章来源:川阅全球宏观)