从经济基本面来看,上半年国内外疫情虽有局部的反复,但整体都处在全球共振复苏的趋势之中。中国经济表现亮点较多,1-5月出口同比增长40.2%,出口的旺盛需求带动相应制造业产业链不断复苏,1-5月工业增加值增速达到17.8%,制造业投资增速达到20.4%,都已经超过或接近2019年疫情前的水平。

同时,随着疫苗接种不断提速,受到疫情冲击最大的消费也在持续温和修复,尽管尚未恢复至2019年水平,但消费意愿旺盛,五一假期出游人数已经接近2019年同期。

展望2021年下半年,我们认为经济量价齐升,恢复斜率最快的阶段已经过去,整体将进入平稳发展的阶段。

1、 消费:继续修复趋势不变。

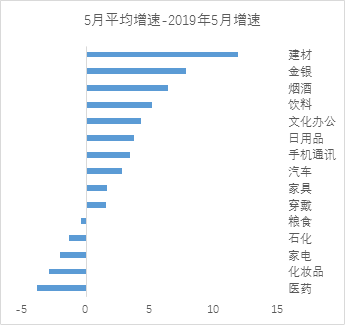

从主要的驱动来看,消费整体恢复的还较慢,尤其是国内外疫情反复在局部爆发,使得消费的恢复路径相对波折。社会零售品销售总额5月相对2019年同期的复合增速为4.5%,高于4月的4.3%,接近去年底12月单月的4.6%,后期仍然有望继续向上修复。其中,商品类的消费如手机、汽车、烟酒饮料、化妆品、办公用品等已经基本恢复至2019年正常水平,未来着重在餐饮、旅游、酒店、交运等消费服务复苏潜力更大。

数据来源:Wind,中欧基金

数据来源:Wind,中欧基金2、 出口平稳,未来结构或有调整。

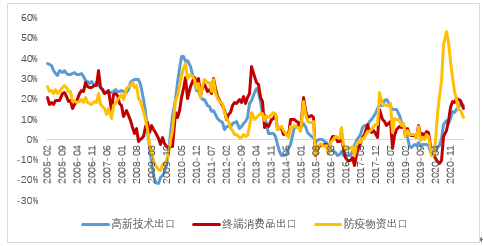

今天,5月出口增速27.8%,低于4月出口增速32.2%,处于基数消退后的自然回落。疫情物资(占出口总额的5%)出口增速开始明显放缓,但高新技术产品(占出口总额近30%)出口增速却是在加速上升;一般工业品(占出口总额30%)和终端消费品(10%)出口增速高位震荡,部分原因在于海外部分行业供给受限(汽车、地产)。下半年随着欧美等国供给能力恢复,疫情以来的出口替代效应可能减弱,但考虑到需求上升的幅度,出口景气仍有可能继续维持,出口结构将由消费品转向资本品和中间品。

数据来源:Wind,中欧基金

数据来源:Wind,中欧基金3、 地产基建受到紧信用影响,后期可能走弱。

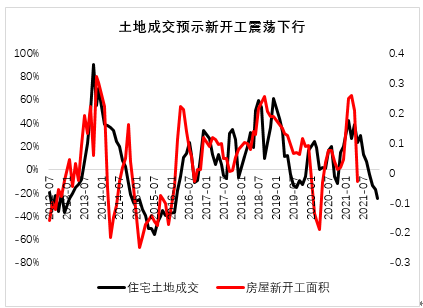

与消费复苏对应的是,投资端强度仍然维持高位,但下半年可能边际走弱。2020年3季度以来,地产融资政策明显收紧,地产投资呈现“前端弱,后端强”的格局,而地产拿地动能的放缓也限制了后续地产投资上行的空间,从整体节奏上来看,预计2021年下半年随着施工力度的减弱,地产投资增速整体放缓;基建投资方面,随着逆周期政策的退出,基建投资方向上或呈现一定压力,但是受益于前期相关项目的持续推进,预计基建投资仍将维持一定幅度的正增长。

数据来源:Wind,中欧基金

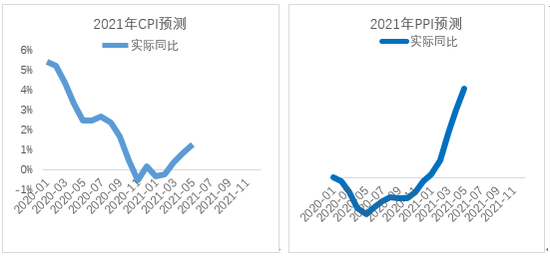

数据来源:Wind,中欧基金4、 CPI温和,PPI不断上行,货币可能边际收紧。

2021年春节后CPI将转正并上行,最高值约为2%左右。货币政策的重心依然是核心CPI,但持续冲高的PPI将制约政策,下半年存在边际向紧的可能。

数据来源:Wind,中欧基金

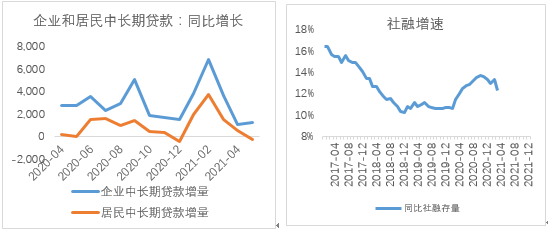

数据来源:Wind,中欧基金5、 社融增速回落,紧信用趋势不改。

5月信贷1.5万亿,符合预期,其中居民中长期贷款同比转负,反映了政策收紧影响。5月社融为1.92万亿,存量增速为11%,环比回落0.7个百分点,低于市场预期,其中债务融资、非标融资仍然持续收缩。预计下半年社融增速继续缓慢回落,紧信用趋势不改。

数据来源:Wind,中欧基金

数据来源:Wind,中欧基金风险提示:基金有风险,投资须谨慎。本内容属于中欧基金管理有限公司所有,未经同意请勿引用或转载,其中的观点和预测仅代表当时观点,今后可能发生改变。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。