一、重要资讯

1、7月财新中国制造业PMI为50.3,为2020年5月以来最低,前值为51.3。7月制造业生产指数和新订单指数分别录得16个月和15个月以来新低;就业指数略高于荣枯线,连续第四个月位于扩张区间。

2、《深圳经济特区社会建设条例(草案征求意见稿)》提出:加强商品住房建设和交易管理,完善二手住房价格引导机制;提高居住用地和公共设施用地比例,并在新增居住用地中提高公共住房用地的比例;建立房屋租赁参考价格制度,引导房屋租赁当事人合理定价,对租金水平进行合理调控;探索租售同权制度,逐步推动租房居民在基本公共服务方面与购房居民享有同等待遇。

3、三部门鼓励电视机、电冰箱、洗衣机、空调等四类家电生产企业开展回收目标责任制行动,依托产品销售维修服务网络构建废旧家电逆向回收体系,进一步优化回收渠道,畅通家电生产流通消费和回收利用。

4、有关部门和行业协会正抓紧对钢铁、建材、有色、石化和化工等重点行业碳排放情况进行摸底,为这些行业进入全国碳排放权交易市场做准备。生态环境部已决定在河北省、吉林省、浙江省、山东省、广东省、重庆市、陕西省,开展重点行业建设项目碳排放环境影响评价试点。

5、南京13家主流房贷银行透露,6月以来房贷利率较上月出现普遍上涨,首套房利率加点数普遍上调5-10个基点,利率区间集中在5.5%-5.65%,最高达5.95%。二套房方面,如果房贷未结清,二套房的按揭贷款利率则普遍执行“LPR+130BP”的利率,最高达到“LPR+150BP”,换算下来,利率主要集中于5.85%-5.95%。

6、中国机械工业联合会:上半年机械工业增加值同比增长22.3%,高于同期全国工业和制造业6.4和5.2个百分点,比一季度回落21.2个百分点;两年平均增速9.8%;机器人与智能制造、其他民用机械、电工电器和机床工具行业营业收入增速超过30%。

二、宏观快评

1、海关总署7日发布的数据显示,7月份我国进出口总值3.27万亿元,同比增长11.5%。其中,出口1.82万亿元,同比增长8.1%;进口1.45万亿元,同比增长16.1%。

点评:中国7月进出口数据继续同比增长,不过增速略有放缓。7月出口同比较前月回落13个百分点至19.3%,两年平均增速录得12.9%,较前月回落2.2个百分点。其中,对东盟等经济体出口增速“腰斩”,较前月回落18.6个百分点至14.5%,拉低我国整体出口增速2.8个百分点。7月进口同比较前月回落8.6个百分点至28.1%,两年平均较前月回落6.0个百分点至12.8%。分产品看,原材料进口、耐用消费品进口均出现明显下行。

2、我国外储规模站上5年来高位。国家外汇管理局8月7日发布的数据显示,截至2021年7月末,我国外汇储备规模为32359亿美元,较6月末上升219亿美元,环比上升0.68%,规模创下2016年1月以来新高。

点评:2021年7月美元指数走弱,月跌0.29%,欧元兑美元升值0.13%,英镑兑美元升值0.51%,日元兑美元升值1.30%,估值效应对美元计外汇储备呈正面影响。量方面,SDR口径外汇储备7月环比增加116.11亿SDR。价量齐升使美元计外汇储备攀升。美元指数7月较下降的背景下,人民币升值0.08%,低于美元指数的下降幅度。美国经济趋势复苏且通胀处历史高位,美联储频繁释放鹰派信号,美国货币政策大概率边际收紧,8月人民币兑美元贬值的概率较大。

三、流动性分析

1、公开市场操作及资金面

上周,央行资金净回笼400亿元。资金整体宽松,隔夜七天价格均明显下降。R001和DR001分别下行37bp和27bp,R007和DR007分别下行40bp和34bp。

数据来源:Wind,截至2021/8/6。

2、同业存单发行

上周,同业存单净融资规模为-1,182.60亿元。其中,发行总额达4,465.10亿元,平均发行利率为2.6216%,到期量为5,647.70亿元。本周,同业存单净融资规模为-280.30亿元,发行总额达3,875.00亿元,平均发行利率为2.6085%,到期量为4,155.30亿元。未来三周,将分别有3,921.00亿元、3,994.50亿元、3,617.90亿元的同业存单到期。

数据来源:Wind,截至2021/8/6。

四、债券投资策略

1、市场分析

7月进出口增速均放缓。7月出口同比增长19.3%(前值32.2%),两年平均增速12.9%(前值15.1%),进口同比增长28.1%(前值36.7%)。7月PMI新订单指数已连续3个月回落,印证出口筑顶回落走势。分出口产品看,机电和高新技术产品维持两位数高增长但较6月回落,疫情相关产品降幅扩大、地产、农产品相关产品降幅明显。

7月份,中国制造业采购经理指数(PMI)为50.4%,连续17个月位于临界点以上,但继续回落。

资金价格回落明显,国股和股份行存单价格继续回落,一年存单价格低于MLF价格近30bp,收益率方面,长端继续下行,短端震荡小幅回升。

2、投资策略

受降准和疫情影响,近一个月债市大涨,10年期国债下降接近30bp,当前市场情绪仍然偏热。从长期来看,当前债市面临的环境是经济动能放缓、疫情局部爆发、隐债等监管政策和欠配压力叠加。从短期来看,8月债市利多因素为经济信贷回落,政策保持偏松态势,债市结构性资产荒延续,配置盘增配资金仍有所期待;利空因素为近期债市涨幅较大且没有明显的回调,地方债供给回升,市场情绪偏热,债市相对于大盘股性价比降低。8月份是重要的流动性观察窗口期,7000万MLF到期续作情况和新增转向债发行进度都会对债市造成很大冲击,在新的催化剂出现之前,震荡可能是未来一段时间的主要特征,收益率向上幅度有限,下行速度放缓。

五、股票投资策略

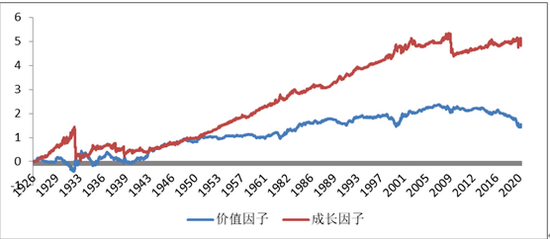

做量化的一直会面临这样一个问题,今年到底是配成长因子还是价值因子,或许从美股的历史中能够一窥究竟。

下图是从1926年至2020年美股中成长和价值因子的超额收益表现(净值取了对数)。

下图:美股成长因子与价值因子表现

数据来源:AQR Capital Management、德邦基金,截至2020年底。

不难看出成长赢了价值,并且是碾压式的胜利。长期看价值因子和成长因子为什么会有这么大的区别?我觉得有以下几个原因。(注:价值因子和成长因子并不等同于价值股与成长股,因子是需要做行业中性化处理的,可以简单的理解为价值因子是同一行业中估值更低的股票,成长同理。)

价值效应有一部分来自于错误定价,如果市场定价效率很低,那资产的估值就非常容易偏离基本面,那未来估值修复的潜力就很大,价值效应就会很明显。反之,如果市场的定价效率非常高,并不存在错误定价或是错误定价非常少,那价值效应就十分不显著。

美股的机构化之路是从70年代401K计划(私人养老金)开始的,随后在80年代IRA(个人养老金)等又通过共同基金入市,加速了机构化的趋势。而在此之前,美股的个人投资者比例超过了8成。从价值因子的历史表现也可以看到,确实机构化开始加速,也就是上世纪70、80年代后,价值因子的超额收益逐渐开始走弱。

从现金流折现的角度来看,成长企业未来现金流的权重更高,而价值企业当前现金流的权重更高,因此价值的现金流久期比成长更短一些。也就是说成长因子的现金流与利率存在负向关系(利率下行,远期现金流贴现回来更多),如果我们以美国十年期国债收益率作为代理变量来看,80年代以后,美债收益率处于长期下行的区间,这样的环境更有利于成长因子的表现。

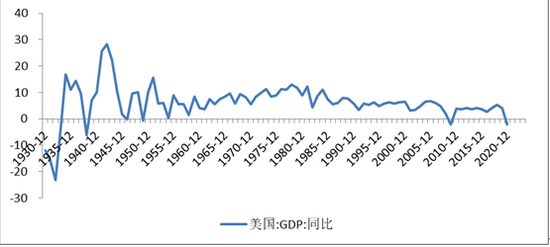

从经济增速的角度来看,在总量经济高增长的时代,经济高速增长,在大家都有高成长性的时候,估值低相对来说是稀缺的属性,市场会给予稀缺属性高溢价。相反,在总量经济增速逐渐下台阶,机会越来越少,成长性变得越来越稀缺,这时候价值反而不是那么稀缺了,所以高溢价也随之而去。而从美国GDP的历史也可以看到,80年代后,GDP增速逐步下台阶,之前的高速增长已无法延续,价值因子也同样变得越来越疲软。

最后回到A股市场,A股目前也同样面临上述的情景,机构化不断加速,利率总体处于下行通道,总量经济高增速的时代一去不复返。以美股的经验来看,在战术的层面上,短期由于交易过热或超跌等等因素,成长和价值会出现阶段性收敛,但在战略配置上成长因子大概率会更加占优。

下图:美股十年期国债收益率

数据来源:Wind、德邦基金。

下图:美国GDP同比增速

数据来源:Wind、德邦基金,截至2020年底。

主笔:量化投资部基金经理 吴志鹏 / 公募固收投资部基金经理 杨严

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。