投资要点

巴西央行年内第二次加息,符合市场预期。巴西央行5月5日宣布,将基准利率在今年3月基础上再次上调75个基点,从2.75%升至3.5%,这是今年巴西央行两个月以来第二次加息。巴西央行同时表示,将于下个月将再次以同样幅度上调利率,以推动通胀回到目标水平。

新兴市场加息潮对美联储影响有限。复盘金融危机时期,全球加息潮的开启以资源国为首,以色列、挪威、澳大利亚等国在2009年下半年采取了加息操作,相比之下美联储的政策收紧节奏显著滞后,直到2013年才开始释放缩表信号,至2015年步入加息周期。

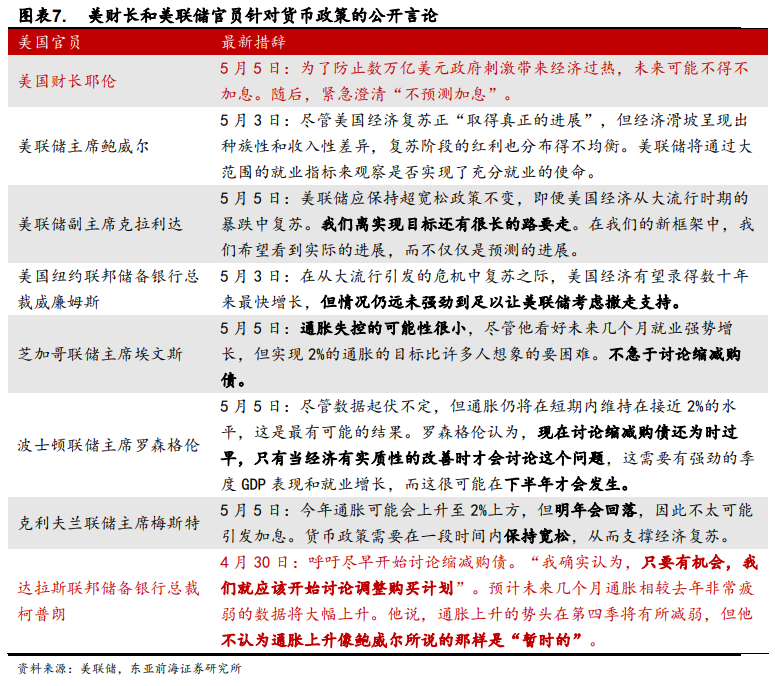

当前的市场或普遍低估了美联储新的灵活平均通胀目标制、以及“包容性”就业目标的含义。本周二,美国财长耶伦提到“某个时点可能需要小幅加息来抑制经济过热”引发市场动荡调整;考虑到2013年Taper的先例,市场抛售科技股转向防御股。随后耶伦紧急澄清,美联储多名官员也发声释放鸽派讯号,淡化Taper的可能性。

为什么美联储认为通胀是“暂时的”?基数效应和供应链的收缩是美联储认为驱动当前通胀上升的主要原因,且这是短期性因素。美联储加息/紧缩的前提应是看到通胀在2%以上水平持续较长的可能性,即通胀更多是由需求驱动的。

美联储Taper冲击或出现在7-9月,美联储将保持当前论调直至就业、通胀与疫苗接种出现实质性进展。美联储或最早在7-9月释放缩表信号,随后在之后的议息会议上提出具体的缩表计划,而实际QE的退出节奏依然将取决于经济复苏进程。原因主要在于,当前影响美联储缩减QE的几个基础尚不具备:

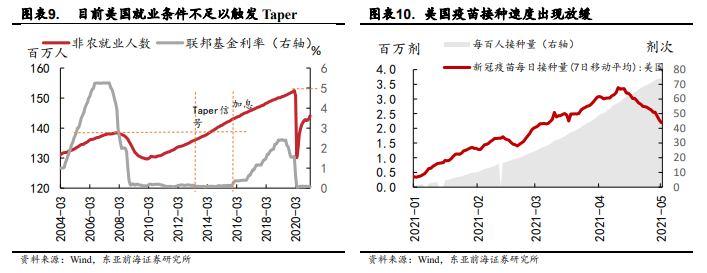

1)就业指标仍需持续追踪:美国劳动力市场明显改善,但结构性矛盾依然突出,经济修复与充分就业情况(当前已修复62%)还未达到美联储要求的“实质性改善”。4月ADP就业人数录得74.2万人,为2020年9月以来最大,但低于预期。

2)全球疫情存在变数:需继续关注全球疫情与疫苗接种进展,及疫苗对变异病毒的有效性(谨慎看待印度疫情扩散风险)。

3)美国疫苗接种放缓:当前44%美国人至少接种1剂疫苗,完全接种率达到32%。由于疫苗血栓案例与民众接种意愿有限,近期美国接种速度出现环比放缓,美国或能在8月左右达到群体免疫水平,即至少75%的人口实现接种。

全球市场复苏交易仍将继续。经济的繁荣与低利率环境依然利好风险资产,同时经济增长与通胀上升应当会使得通货再膨胀交易继续受益。如果美联储能够保持耐心,这将再度导致市场风格从防御股切换成成长股。从估值角度看,美股当前确实处于历史较高水平,但是相对美联储扩表进程美股还处于十年来相对温和水平,短期无需过度担忧美股见顶风险。不过从美股近期小盘股跑赢龙头股的表现来看,美股牛市已经逐步进入中后期,未来市场波动性将随着情绪起落逐步放大。

风险提示

资源国疫情传播超预期,大宗商品价格超预期上涨,海外经济复苏不及预期。

01

全球央行加息周期逐步启动

巴西二度加息

巴西央行年内第二次加息,符合市场预期。巴西央行5月5日宣布,将基准利率在今年3月基础上再次上调75个基点,从2.75%升至3.5%,这是今年巴西央行两个月以来第二次加息。今年3月17日巴西央行曾将维持了6年的基准利率从2%上调至2.75%。巴西央行同时表示,将于下个月将再次以同样幅度上调利率,以推动通胀回到目标水平。

通胀超出目标值是巴西央行加息的主要原因。巴西央行在声明释放了几个信息:1)发达经济体的刺激政策或长期维持,全球经济面临强劲复苏,但相关通胀风险的讨论给新兴经济体带来了更具挑战的环境;2)尽管巴西第二波疫情形势严峻,但预期经济会逐步恢复;3)原油以外的大宗商品价格上涨影响了对食品与工业品的价格预测,通胀压力是短期的但仍然较大。

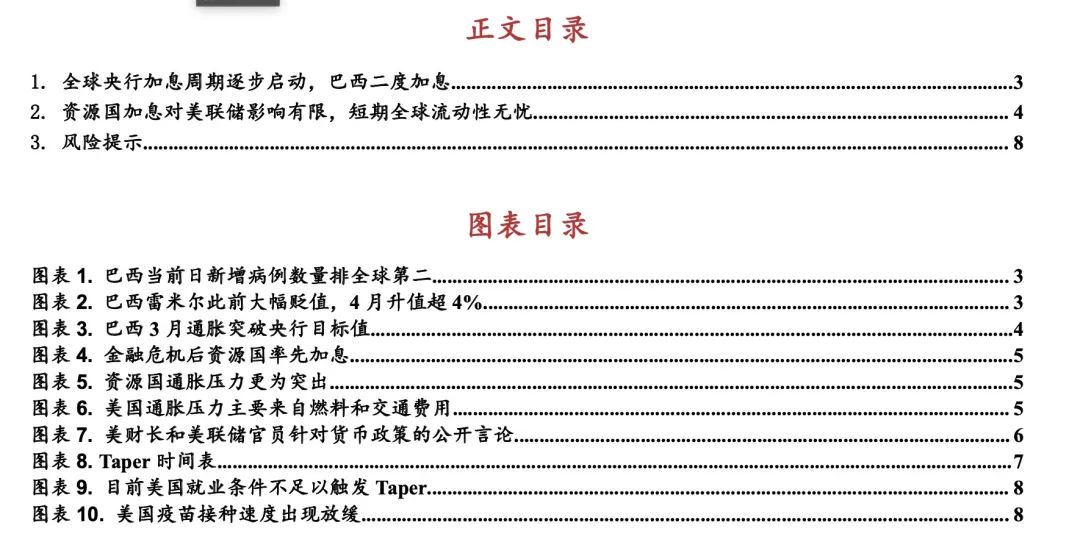

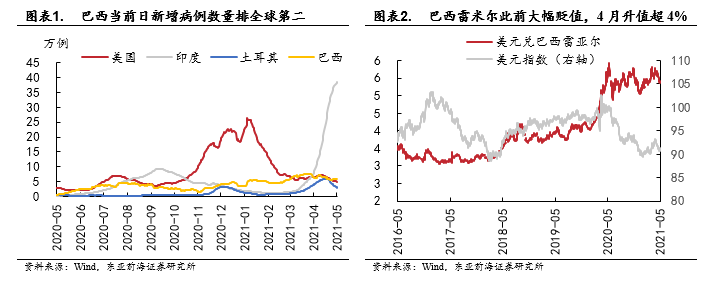

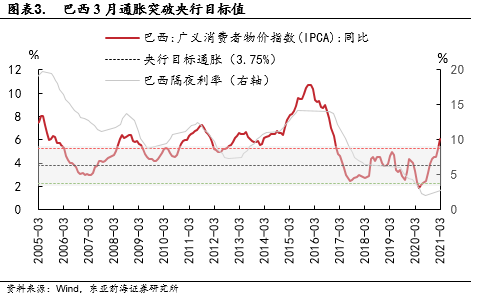

稳复苏与控通胀之间难权衡,资源国率先步入加息潮。当前巴西疫情持续蔓延,经济复苏尚不稳健,5月5日当日新增病例数量高达7.3万例,疫苗接种比例大约在21% 。巴西采取宽松的货币与财政政策已引发资本外流与货币贬值,2020年巴西雷米尔兑美元贬值了22.6%,公共债务约占国内生产总值的100%,在21年年初巴西单方面宣布破产。与此同时,全球大宗商品市场上涨、南美洲降水预期偏弱也导致巴西国内消费品与工业品价格攀升,进一步削弱了货币的购买力。3月巴西消费者价格指数IPCA同比上涨6.1%,超过了央行设定的通胀目标区间上限。从结构看,巴西食品、燃料、家居用品等品类价格显著上升,制造业3月PPI同比增幅达到了29.15%,食品类价格3月上涨幅度近14%。

02

资源国加息对美联储影响有限

短期全球流动性无忧

受商品价格抬升影响,新兴市场已开启加息潮来应对通胀上升、汇率贬值和资本外流。此前,土耳其、巴西、俄罗斯在深陷疫情的同时自3月中旬起采取了加息操作。4月21日,加拿大央行也明确将缩减货币刺激规模,并宣布将加息指引提前至2022年。

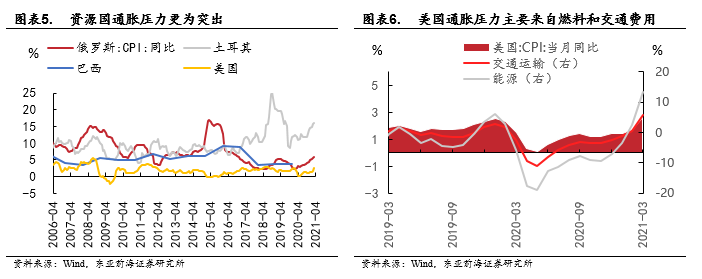

新兴市场加息潮对美联储影响有限。复盘金融危机时期,全球加息潮的开启以资源国为首,以色列、挪威、澳大利亚等国在2009年下半年采取了加息操作,相比之下美联储的政策收紧节奏显著滞后,直到2013年才开始释放缩表信号,至2015年步入加息周期。一方面,新兴市场面临更高的输入型通胀压力,今年俄罗斯、土耳其和巴西皆出现了通胀快速上行的情形,经济结构单一、对外依存度高、外债压力大的脆弱国将面临更强的加息预期。另一方面,挪威、加拿大、澳大利亚等大宗商品出口国受益于商品价格上涨,加息节奏明显快于美国。

当前的市场或普遍低估了美联储新的灵活平均通胀目标制、以及“包容性”就业目标的含义。受疫情扰动、财政刺激与经济复苏影响,全球经济面临较大供需缺口,包括二手车、木材、汽油和铜等一系列商品的价格都大幅上涨,引发市场关注;追踪23种原材料价格的彭博大宗商品现货指数上涨至2011年以来的最高水平。当前美国多个通胀指标出现上升势头,但市场与美联储对通胀是否会持续上升存在明显分歧。本周二,美国财长耶伦提到“某个时点可能需要小幅加息来抑制经济过热”引发市场动荡调整;考虑到2013年Taper的先例,市场抛售科技股转向防御股。随后耶伦紧急澄清,美联储多名官员也发声释放鸽派讯号,淡化Taper的可能性。包括美联储主席鲍威尔在内的多数官员强调通胀上升主要源于暂时性因素,而当前不急于讨论缩减购债。美联储的政策目标重心已经从通胀+就业转向就业优先,同时美联储也认同通胀年内将短期走高。只不过,美联储认为,这种通胀上升是“暂时的”。

为什么美联储认为通胀是“暂时的”?基数效应和供应链的收缩是美联储认为驱动当前通胀上升的主要原因,且这是短期性因素(美国ISM制造业调查显示,美国出现1974年以来最慢的交货时间,而各种采购经理人调查显示投入和产出价格特别高)。美联储加息/紧缩的前提应是看到通胀在2%以上水平持续较长的可能性,即通胀更多是由需求驱动的。从美联储更为关注的PCE指标来看,3月PCE和核心PCE同比分别达2.32%和1.83%,首次触及了美联储2%的目标,提示我们Taper风险值得关注。但自去年8月美联储提出灵活的平均“通货膨胀目标制”政策框架后,可预见的是单月通胀的上行不足以触发政策转向。从3月CPI分项来看,美国目前的通胀主要源自于原油价格上涨带来的燃料与交通费用价格上涨,医疗保健、教育和娱乐等服务业价格处于温和水平。

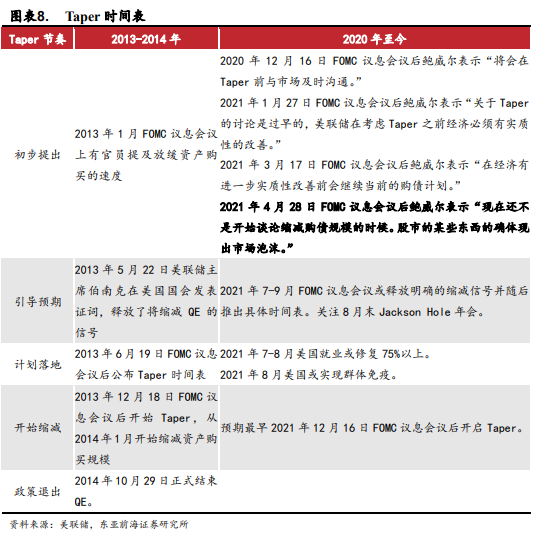

美联储Taper冲击或出现在7-9月,美联储将保持当前论调直至就业、通胀与疫苗接种出现实质性进展。我们在之前的报告《通胀担忧暂缓,海外权益资产仍处窗口期》(2021-04-29)中提到,美联储或最早在7-9月释放缩表信号,随后在之后的议息会议上提出具体的缩表计划,而实际QE的退出节奏依然将取决于经济复苏进程。原因主要在于,当前影响美联储缩减QE的几个基础尚不具备:

NO.1 就业指标仍需持续追踪

美国劳动力市场明显改善,但结构性矛盾依然突出,经济修复与充分就业情况(当前已修复62%)还未达到美联储要求的“实质性改善”。

4月ADP就业人数录得74.2万人,为2020年9月以来最大,但低于预期。

NO.2 全球疫情存在变数

需继续关注全球疫情与疫苗接种进展,及疫苗对变异病毒的有效性(谨慎看待印度疫情扩散风险)。

NO.3 美国疫苗接种放缓

圣路易斯联储主席布拉德曾提到,75%的接种比例或将是美联储讨论削减QE的必要条件。当前44%美国人至少接种1剂疫苗,完全接种率达到32%。由于疫苗血栓案例与民众接种意愿有限,近期美国接种速度出现环比放缓,5月4日美国7日平均接种疫苗数量降至220万剂/日(低于4月最高338万剂/日)。

从目前进度来看,美国疫苗供应问题不大,局部地区已接近“群体免疫”,美国或能在8月左右达到群体免疫水平,即至少75%的人口实现接种。

全球市场复苏交易仍将继续。一方面,美债利率的陡峭化侧面印证了投资者对美国经济复苏的信心,疫苗接种推进、美国低库存和强劲内需将进一步推动全球对商品和服务的需求,这也将进一步带动美国就业的复苏。另一方面,鸽派政策的倾斜将至少维持到下半年美国疫苗接种指标、非农就业与通胀指标出现“实质性改善”,经济的繁荣与低利率环境依然利好风险资产,同时经济增长与通胀上升应当会使得通货再膨胀交易继续受益。如果美联储能够保持耐心,这将再度导致市场风格从防御股切换成成长股。从估值角度看,美股当前确实处于历史较高水平,但是相对美联储扩表进程美股还处于十年来相对温和水平,短期无需过度担忧美股见顶风险。不过从美股近期小盘股跑赢龙头股的表现来看,美股牛市已经逐步进入中后期,未来市场波动性将随着情绪起落逐步放大。

03

风险提示

资源国疫情传播超预期,大宗商品价格超预期上涨,海外经济复苏不及预期。

(文章来源:易斌策略研究)