新浪财经2020中国基金业高峰论坛暨基金业致敬资本市场30周年云端峰会7月9日(周四)举行。肖钢、王忠民、刘晓艳、江向阳等大佬热议行业发展,史博、于善辉、陈一峰、王俊等解析下半年策略。

内容提要

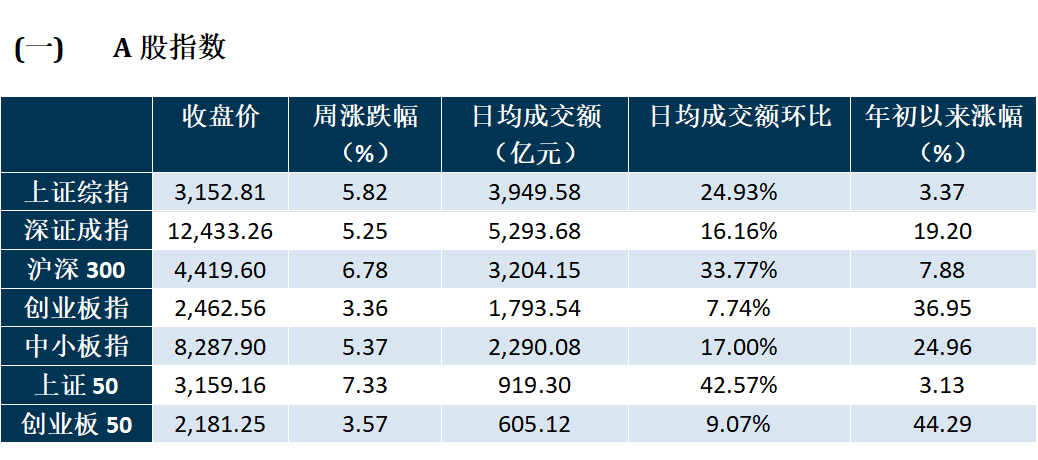

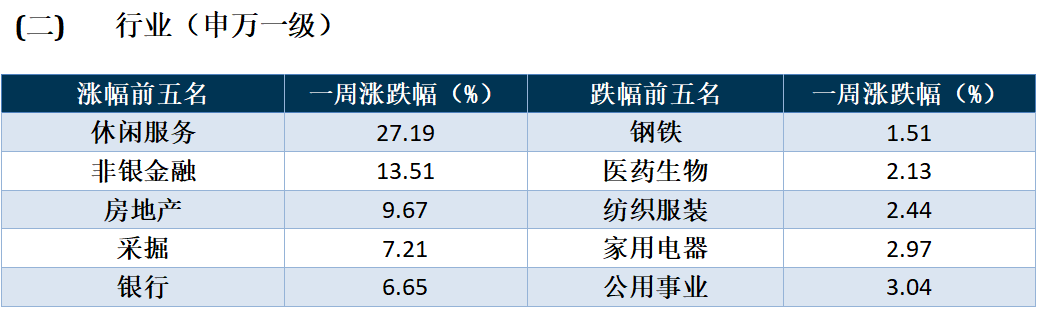

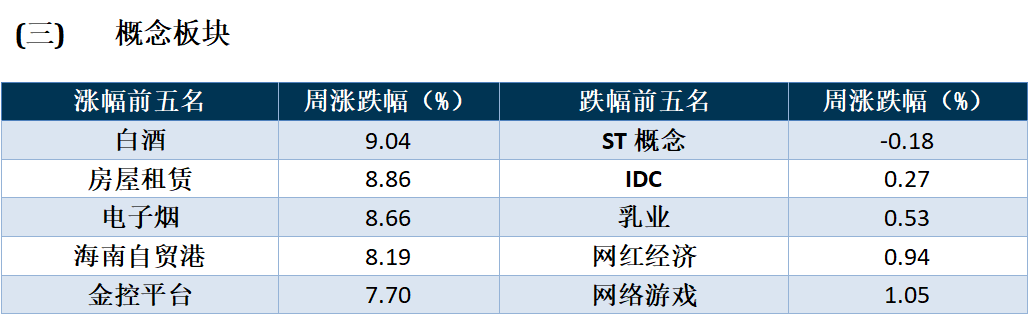

一、市场表现

二、本周要闻

三、技术面观点

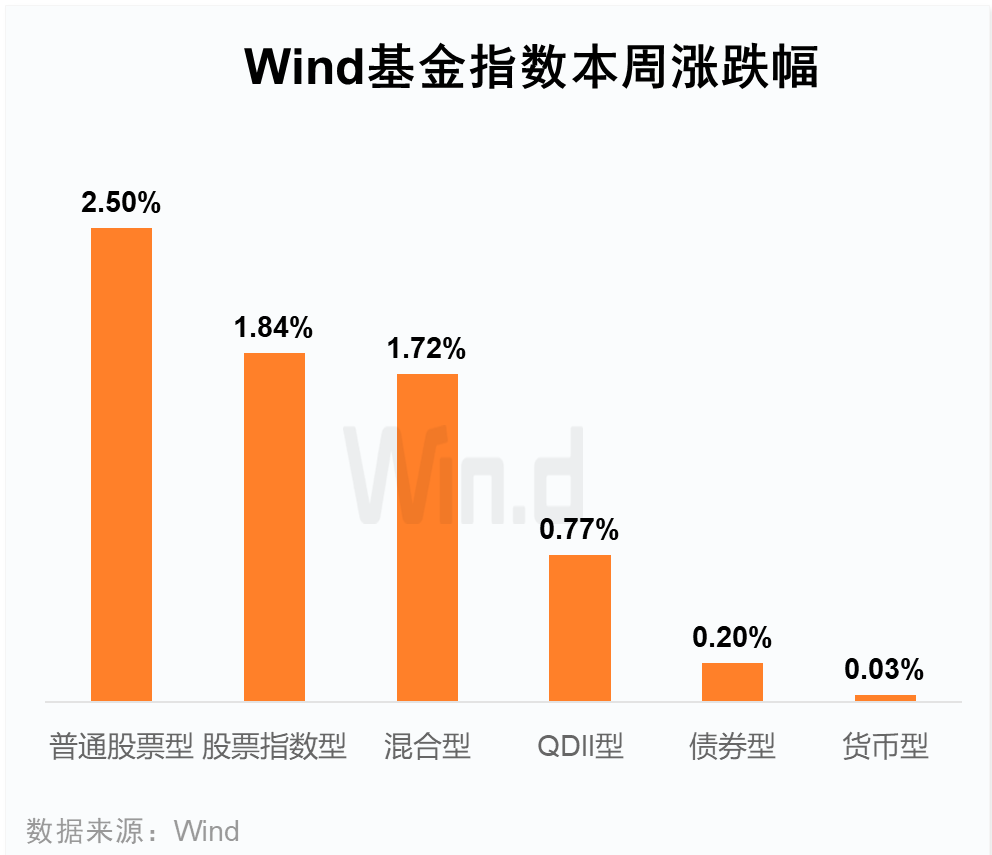

市场表现

本周要闻

1. 中国6月官方制造业PMI为50.9,预期50.4,前值50.6;其中,生产指数、新订单指数分别为53.9、51.4,均高于临界点。6月非制造业PMI为54.4,前值53.6;综合PMI为54.2,前值53.4。(6月制造业稳步恢复,基本面继续改善,部分行业新订单指数和生产指数均明显高于上月,但不确定因素依然存在,外部市场依然存在变数;非制造业活动为连续四个月回升,多数行业生产经营持续恢复,但文化体育娱乐和居民服务业复苏仍然困难。)

2. 中汽协发布重点企业销量快报,6月汽车行业销量预计完成228万辆,环比增长4%,同比增长11%;1-6月汽车行业累计销量预计完成1024万辆,同比下降17%。

3. 联邦通信委员会正式认定,华为和中兴通讯对我们通信网络和通信供应链的完整性构成了国家安全威胁。这一决定意味着,联邦通信委员会通用服务基金的83亿美元资金不能用于购买、获取、维护、改进、修改或以其他方式支持华为或中兴提供的任何设备或服务。

4. 央行自7月1日起下调再贷款再贴现利率,其中支农支小再贷款利率下调25BP,金融稳定再贷款利率下调50BP,再贴现利率下调25BP。

5. 美东时间7月2日8:30,据美国劳工部公布的就业报告显示,6月份美国失业率降至11.1%,明显低于5月的13.3%;6月非农就业人口环比增加480万,也明显好于预期。

6. 7月3日周五公布数据显示,中国6月财新服务业PMI升至58.4,预期为53.2,前值为55,为2010年5月以来最高。制造业和服务业PMI双双回升,带动6月份综合产出指数从5月份的54.5升至55.7,录得2010年12月以来的最高值,显示中国经济活动总量加速增长,并且增速显著。

7. 6月28日,国家统计局发布数据显示,今年前5月,全国规模以上工业企业实现利润总额18434.9亿元,同比下降19.3%,降幅较1-4月收窄8.1个百分点。5月当月,规上工业企业利润以6%的同比涨幅进入正增长区间。

技术面观点

本周市场延续前期反弹趋势,且做多动能持续强化,向多个题材散发,北向资金大幅流入,两市成交量能显著放大重回万亿层级,带动市场一举冲上关键点位。海外市场同样表现平稳,欧美市场均小幅反弹,美股表现要略强,这同样为国内市场营造了较好的上冲氛围,风险偏好也进一步提升。

上证本周表现极为强势,量价齐升,前期的成交密集区迅速突破,周线收光头长阳线。日K运行重心显著抬高,位于均线系统之上,MACD继续抬头向上且红柱延续增长,KDJ指标高位钝化。周五跳空高开形成一定缺口,短期内或进行回补休整后延续上涨。

创业板本周维持上涨态势,周线呈现6连阳,但表现较上证相对弱势,主要受到医药和科技板块回调的影响。日K线沿着5日均线逐级抬高,周三拉出较长下影线,一度回踏5日均线下方,但随即迅速回升显示出市场较强的信心和较为有限的下行空间。料想在良好的市场大环境下有望继续延续强势表现。

风险提示

风险提示:浙商基金管理有限公司(“本公司”)尽力为投资者提供全面完整、真实准确、及时有效的资讯信息。本材料并非法律文件,所提供信息仅供参考,本公司不对其准确性或完整性提供直接或隐含的声明或保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。过往业绩不代表未来,基金管理人管理的其他基金业绩不构成对基金业绩的保证。本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。本公司及其雇员、代理人对使用本材料及其内容所引发的任何直接或间接损失不承担任何责任。基金有风险,投资需谨慎。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。