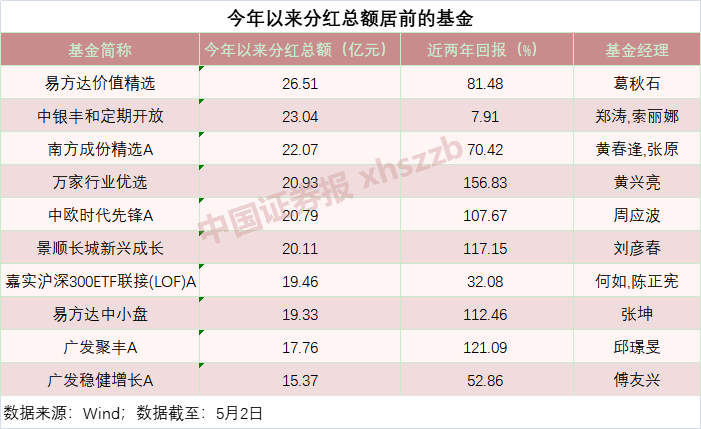

印制电路板是电子产品的关键电子互联件,被誉为“电子产品之母”。印制电路板的下游分布广泛,涵盖通信设备、计算机及其周边、消费电子、工业控制、医疗、汽车电子、军事、航天科技等领域,不可替代性是印制电路板制造行业得以始终稳固发展的要素之一。

通信电子的PCB需求占比最大

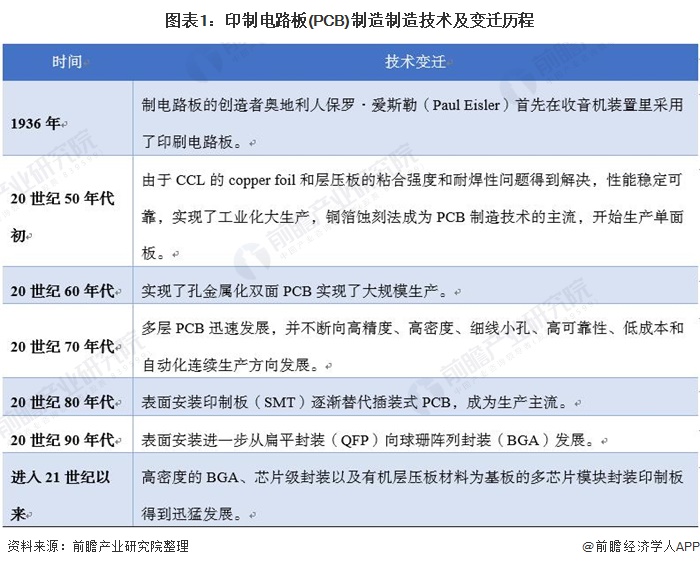

PCB技术主要随半导体集成电路技术的发展而发展,同时也与下游行业主流产品的技术发展趋势密切相关。半导体技术和电子产品的发展日新月异,带动PCB技术不断进步。

在PCB加工技术方面,图形制造、激光钻孔和表面涂覆、检测等方面均发展了新的工艺流程,盲孔、埋孔和积层法的应用也较为普遍,且高密度化和高性能化成为PCB技术发展的方向。

印刷电路板行业的下游产业涵盖范围相当广泛,涉及一般消费性电子产品、信息、通讯,甚至航天科技产品等领域。随着科学技术的发展,各类产品的电子信息化处理需求逐步增强,新兴电子产品不断涌现,使印制电路板产品的用途和市场不断扩展。手机、汽车电子、LED、数字电视、计算机的更新换代都会带来比传统市场更大的PCB市场。

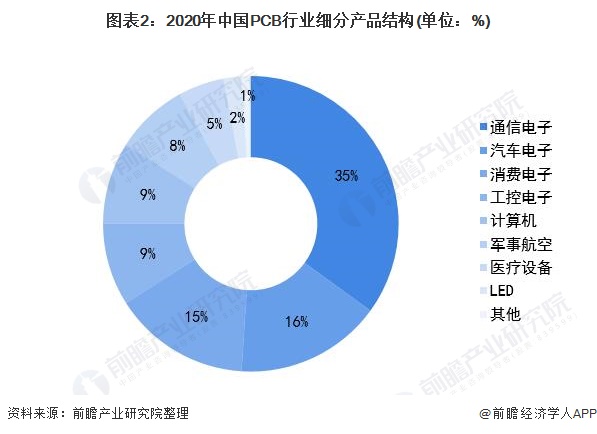

在PCB的细分产品中,通信电子的PCB需求占比最大,达到35%;LED和医疗设备中PCB需求的占比最少,分别为2%和5%。

如今半导体技术和电子产品的发展日新月异,带动PCB技术不断进步。随着终端电子产品对轻薄短小的需求,高密度化和高性能化成为PCB技术发展的方向。其中HDI(High Density Inverter)高功率密度逆变器、FPC(Flexible Printed Circuit)柔性印刷电路板、刚挠结合板及IC载板等成为发展重点。

不同类型的PCB板对应的下游商品也不同,从下表能看出,纸质基板普遍用在消费电子和汽车电子中;复合基板普遍用在消费电子中;多层板的应用范围较广,根据层数的不同,下游的应用商品也有差异;HDI板普遍用在个人计算机和手机中,是由于HDI的小巧属性。

下游电子产品的外观需求使得高精度、高密度属性成为PCB的发展重点

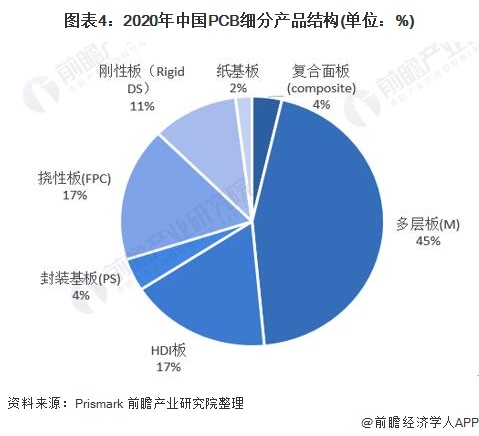

由于多层板可以广泛应用于各领域,导致多层板的市场份额最大,中国市场份额占比为45%。中低层板主要应用于消费电子、个人电脑、笔记本、汽车电子等领域;高层板可应用于通讯设备、高端服务器、工控医疗、军事等领域。

中国市场份额占比第二的是挠性板(FPC),其优势在于可以弯曲、卷绕、折叠,便于电器部件的组装。挠性板应用下游终端产品主要包括智能手机、平板电脑、PC电脑及可穿戴设备等高端消费电子。

受益于挠性板的特殊属性,可以满足电子产品不断向轻薄、小型、多功能转变,FPC的市场份额持续上升。其中,手机约占FPC总市场份额的33%;由于近年来受益于5G通讯的发展及消费电子智能化,FPC的市场有望进一步扩大。

HDI板轻薄短小,可实现高密度互联。由于它的特性可广泛应用于各类电子消费品中,因此中国HDI板与挠性板(FPC)的市场份额并列排名第二,为17%左右。

对比全球的趋势发现,2020年,全球和中国的PCB市场细分产品中,多层板的产值都是最大的,而纸基板的产值都是最小的。在中国,多层板的产值约占整个PCB市场的45%,在全球多层板占比约37%。

全球PCB市场呈现多层板、挠性板和封装基板三足鼎立的局面,然而我国的封装基板的产值远远对于全球,是由于我国制作PCB板的高端技术落后于发达国家。欧、美、日以高阶HDI、IC封装载板、类载板等产品为主。

注:2020年第三季度为机构测算数据,第四季度为机构预测数据;前两季度为机构收集数据。

(文章来源:前瞻产业研究院)