原标题:Fund Talk | 一基覆盖科创板和创业板,场外版本的“双创50”指数基金终于来了来源:小5论基

话说今年以来市场最热的板块莫过于创业板和科创板,特别是经历了新年归来的一波调整之后,这两大板块都走出了一波凌厉地反弹,并且双双创出了今年以来的新高。

在人人都说今年投资很难的背景下,截至2021年6月30日,这两大板块的指数竟然分别取得了17.22%和14.01%的正收益率,搞的说今年投资艰难的人都有点小尴尬。

不过,我今天并不是来歌颂这两大板块的,而是想给大家介绍一个很有前途的指数,这个指数叫做中证科创创业50指数(也被称为双创50指数)。

经过前段时间各种狂轰滥炸的信息铺垫,我估计现在很多人应该都已经听说过这个指数了,所以各种国际国内背景啥的我就不赘述了。

在简单看完上面的指数快照之后,我们重点来看下这个指数是如何有前途的。

优势一:两“创”板块优势互补,兼具科技属性和覆盖广度

我们都知道创业板和科创板这两大“创”板块作为市场最具成长力的板块,一直是我们成长投资的首选。

不过这两大“创”板块还是有区别的,从定位上来看:

成立较早的创业板主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式的深度融合,因此行业包容性更高,不仅有食品饮料、家庭与个人用品、资本服务等传统创新型企业,也包括高科技行业如软件、半导体、医疗保健等高科技企业;

成立较晚的科创板重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,行业的科技属性更强,“高端制造”与“硬科技”定位精准,对企业是否符合“科创”企业有明确规定,板块内所有上市公司均为战略新型高科技行业。

而中证科创创业50指数是从科创板和创业板中选取成分股作为指数样本,在保持了两大指数极强的科技属性基础上,同时又扩大了标的选择的范围,可以说是集合了两大板块的(科技)深度和(覆盖)广度优势。

对比各指数的成分股行业分布情况来看,创业板和科创板分别囊括了28个和19个行业,中证科创创业50指数则更加聚焦于医药生物、电子、计算机、电气设备、机械设备、通信、传媒、化工8个高成长性新兴产业。

从上图中可以看出,医药生物和电子是中证科创创业50指数最主要的两大板块,个股数量分别有18只和12只;其余个股数量较多的则有计算机,电气设备、机械设备等泛科技的板块。

中证科创创业50指数的超强科技属性还可以从其对样本空间的定义中看出来:指数所选取的标的来自信息技术、高端装备制造、新材料、生物、新能源及新能源汽车、节能环保、数字创意等新兴产业。

可以说,中证科创创业50指数是一个覆盖新兴产业优质标的,软创新结合硬科技,全方位把握投资机会的优秀指数。

优势二:指数市值风格偏大盘,聚焦双创板块龙头公司

从中证指数公司的最新数据来看,截至2021年6月25日,中证科创创业50指数成分股中,创业板标的数量为31只,占比62%;而科创板标的数量为19只,占比为38%。

我们都知道创业板和科创板事实上都是以中小市值的股票为主,绝大多数个股的市值都在200亿以下,而从前文中证科创创业50指数的定义来看,其是从科创板和创业板中选取市值较大的50只新兴产业股票作为指数样本。

也因此,中证科创创业50指数的成分股基本以大市值为主,可以说汇集了创业板和科创板的大市值龙头公司;当然,中证科创创业50指数同样也有部分中小市值的高弹性品种。

从创业板和科创板各自的定位来看,总体而言,创业板为科创创业50贡献了诸多高科技行业的一线龙头企业,随着行业的结构性成长贡献其确定性收益;而科创板则为科创创业50指数贡献了一批二线隐形龙头股,随企业的进一步成长贡献其更高的超额收益。

再来简单看个科创创业50指数的十大权重股情况:

从上图中可以看出,科创创业50指数最新的前十大权重股全部来自创业板。

事实上,创业板中市值最大的十只标的基本均被纳入了科创创业50指数且权重较高,只有消费板块的金龙鱼和金融板块的东方财富未被纳入,这也从侧面说明了科创创业50指数在扩大了标的覆盖范围的同时,还很好的保证了成分股的科技创新属性。

我记得经常有小伙伴问我科技板块的基金标的有哪些,那么中证科创创业50这个科技投资纯粹性较高的指数就是一个非常好的投资标的。

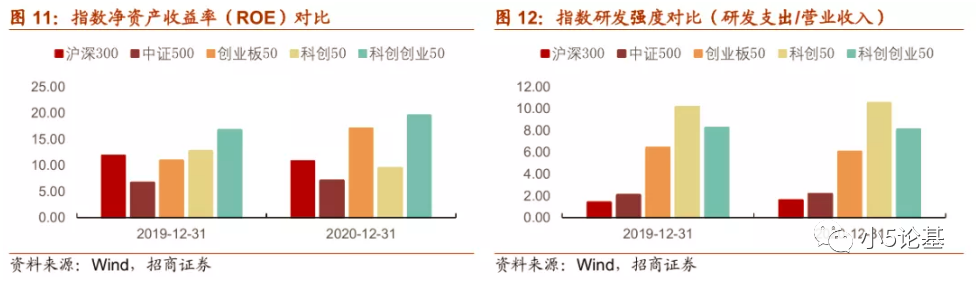

优势三:盈利能力突出,研发投入较高

众所周知,科技板块属于典型的高速成长板块,因此我们常常关注其成长性甚于其估值情况,而盈利能力和研发强度则是其最重要的两大衡量指标。

从上图中可以看出,中证科创创业50指数的成分股盈利能力很强,ROE水平明显高于其他宽基指数。

对比2019年和2020年各大指数成分股的净资产收益率,可以发现,中证科创创业50的整体ROE在2019年和2020年连续保持在15%以上,明显高于其他宽基指数(沪深300、中证500、创业板50、科创50)。

另一方面,中证科创创业50指数在强科创属性下,成分股整体研发投入也比较大。

对比2019年和2020年各大指数成分股整体研发支出占营业收入的比重,可以发现,创业板的研发强度大幅高于沪深300和中证500,科创50指数则因为直接定位高端制造和硬科技因此研发强度最大。

而中证科创创业50指数的研发强度则介于创业板50和科创50两者之间,2019和2020年均保持在8%左右的较高水平。

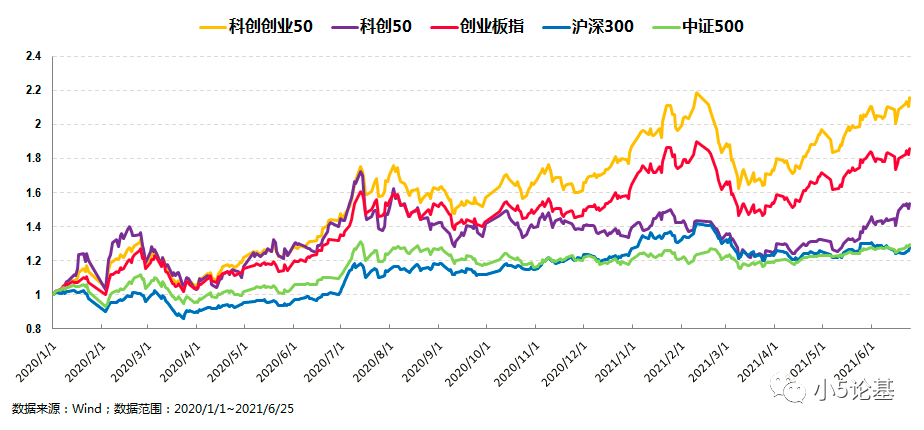

当然了,一顿分析猛如虎,最后还得看业绩,所以我们再来看下这个指数的业绩情况。

先来看一个同期净值对比图:

基于上图,别的我就不多讲了,如文章开头所言,同期即便是今年以来表现强势的创业板和科创50都不如科创创业50,更不要说沪深300和中证500了。

基于上图,别的我就不多讲了,如文章开头所言,同期即便是今年以来表现强势的创业板和科创50都不如科创创业50,更不要说沪深300和中证500了。我们再来看个指标对比图:

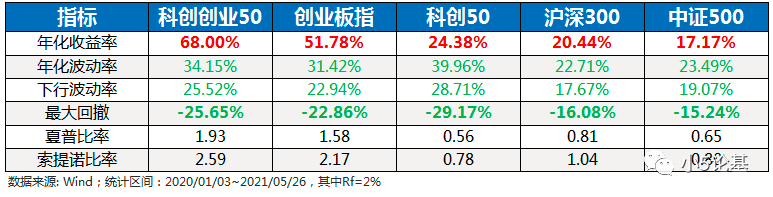

从上图中可以看出,自2020年基日以来,科创创业50指数在年化波动率、下行波动率和最大回撤等风险指标介于创业板和科创50之间的基础上,不仅取得了最好的年化收益率,同时也取得了最好的夏普比率和索提诺比率,在盈利效率上明显好于创业板和科创50指数。

完整起见,我们再来看个指数相关系数图表:

从指数构成来看,虽然科创创业50指数和沪深300、中证500这两大指数没有太大可比性,但是和创业板和科创50指数是有较大可比性的。

正如标题所言,一个指数就覆盖创业板和科创板的科创创业50完全可以作为这两大板块的最佳代表,也就是说,以后投资创业板和科创板直接用科创创业50就够了,我想这也是我写这个文章的最大意义所在。

讲到这里,关于科创创业50指数本身的问题就差不多了,最后还有两个问题待解决。

其一是标的问题,也就是“投什么”的问题。

这方面,大家可能已经看到市场上也发行了不少的场内ETF基金,不过你们都懂的,我个人一直只做场外不做场内,所以这也是为什么时至今日我才来写这篇文章,因为场外的基金也终于要出来了,而且还不止一家基金公司。

不过这其中,我个人会偏爱喜欢天弘家的基金,也就是即将于7月5日发行的天弘中证科创创业50指数基金(A类:012894;C类:012895)。

原因无它,两个字概括就是:实惠。

给大家看个基金的费率表格体会下:

简单来说,不仅大家直接能看到的申赎费率都比较便宜,甚至连大家看不到的管理费率和托管费率也比较便宜。

以我个人最爱使用的C类份额为例,申购费率为0,赎回费率持有满7天也为0,即便有0.20%的销售费率,其加上管理费率和托管费率的总费率成本也不超过0.80%。

其二是投资策略问题,也就是“怎么投”的问题。

这个问题其实也很简单:

首先,作为科技创新类指数的综合型代表,上面已经大致阐述了科创创业50这个指数是如何有前途的,所以其长期的可投性方面应该没啥问题,这是一个重要前提条件。

其次,我认为对于像科创创业50这种弹性较大的指数而言,其最佳的投资方式依然是长期定投,而不是追涨杀跌一把梭的赌博式投资。

事实上,这也是我相对偏爱场外基金的主要原因之一,场外基金虽然没有场内ETF灵活,但是我认为绝对多数普通投资者并没有能力去把握这种灵活性,场外傻傻地定投反而是大多数人的最优选择。

讲到这里,今天的文章就差不多可以结束了。

风险提示:基金有风险,投资需谨慎。本账号发布的言论仅代表个人观点,不作为买卖的依据。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》等法律文件以详细了解产品信息和风险揭示申明,基于自身的风险承受能力进行理性投资。