沪指3400点上热点轮动加快?牛市仍在,调仓最佳时机来临,你还在等什么?点击立即开户,3分钟极速响应,助你直通“牛市”!

2020年上半年,A股市场演绎“冰火两重天”剧情。

一边是医药、消费、科技连攀高峰,成为市场当之无愧的“三叉戟”;一边是银行、保险、地产等传统周期行业“寂寞沙洲冷”。

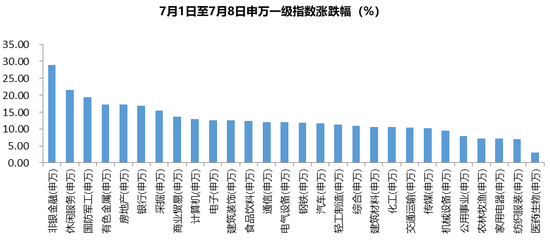

然,风水轮流转,板块轮动快。下半年刚起步,“落寞”的低估值板块就迎来了估值修复。Wind数据显示,在7月仅有的6个交易日内,非银金融(申万)就已录得28.88%的涨幅,同时有色金属(申万)、国防军工(申万)、采掘(申万)、银行(申万)区间涨幅也都超过了15%。指数方面,以上证50、沪深300为代表的大盘蓝筹代表指数表现也明显优于以创业板指、中证500为代表的中小盘指数。

数据来源:Wind,区间2020.07.01-2020.07.08

数据来源:Wind,区间2020.07.01-2020.07.08业内人士表示,国内基本面修复趋势向好,市场估值相对合理,改革政策稳步推进,盈利预期回暖,市场下行风险可控。下半年市场将逐步由上半年估值提振的行情转化为盈利因子主导下的弱复苏行情。

而当前,无论是相较海外主要市场还是创业板,大盘蓝筹类指数估值水平处于相对低估的状态,预计随着下半年资本市场改革政策的推进,市场风险偏好回暖,低估值板块有望迎来阶段性估值修复机会。

MSCI中国A股指数是MSCI中国系列指数的重要组成部分,以陆股通标的为样本空间,以流通市值加权,截至2020年6月底,该指数共有478只成分股,268只为沪深300成分股,177只为中证500成分股,同时覆盖大盘股和中盘股,因子暴露上更重视高盈利与低估值特征。

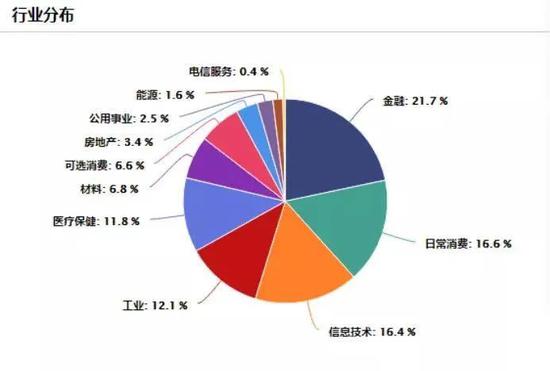

从行业分布上看,MSCI中国A股指数成分股主要分布在金融(21.7%)、日常消费(16.6%)、信息技术(16.4%)。

数据来源:Wind,截至2020.06.30

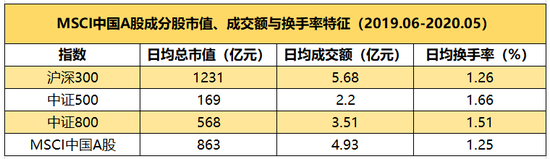

数据来源:Wind,截至2020.06.30从成分股特征上看,MSCI中国A股指数成分股过去一年日均总市值和成交额的均值分别为863亿元和4.93亿元,仅次于沪深300指数,具有大市值、高流动性的特征。(数据来源:Wind,海通证券研究所)

数据来源:MSCI,海通证券研究所,Wind 区间2019.06-2020.05

数据来源:MSCI,海通证券研究所,Wind 区间2019.06-2020.05此外,从估值来看,截至2020年6月底,Wind显示,MSCI中国A股指数市盈率(TTM)为14.02,低于中证500(28.27),创业板指(67.34),略高于沪深300指数(12.69)。最近12个月的股息率为2.18%,高于中证500(1.17%)和创业板指(0.50%),低于沪深300指数(2.21%);也就是说, 在大中盘指数代表指数中,MSCI中国A股指数市盈率相对较低,股息率相对较高,配置价值凸显。

低估值板块开局的下半年,号角已经吹响。MSCI中国A股指数作为海外资金主动或被动配置A股的重要工具,具有估值较低,股息率较高的特征,建议投资者积极关注。

浦银安盛MSCI中国A股ETF(交易代码:515780)可满足多数投资者场内购买需求,有望成为投资者捕捉低估值板块上涨红利的有力工具。

风险提示:基金投资需谨慎。