创指点位首次超越沪指,如何寻找下一个宁德时代?2021中期策略会碳中和专场火爆来袭!||“碳中和”大势所趋,顺应时代潮流,梳理重要讯息,剖解投资机会,《碳中和日报》做您“碳投资”路上的小秘书→

当我们在讨论投资,讨论复利的时候,经常处于一个理想状态下假设——假设每年都能实现利率多少,经过年复年的积累,会很可观。可是在实际投资中,考虑到通胀、还要实现持续不错的正收益率,是有难度的,因为我们正处于一个利率下行的时代。

著名经济学家、北大教授宋国青在2016年的时候曾说,“高投资回报率甚至暴利的时代或许将一去不复返,在今后很长一段时间里,一投就暴赚的思维非常要不得,投资者必须精打细算!”

当时正是P2P遇上风口的爆发期,没有人把宋教授的话听进去;可是如今似乎正慢慢变成现实。

对于追求稳定收益的投资者来说,“稳赚不赔”“高收益”的理财时代,好像真的已经告别了!P2P已经烟消云散、仓促落幕;银行理财打破刚兑、不再保本保息;大额存单、货币基金等产品的利率也是一降再降;权益市场近几年赚钱效应明显可也不是人人享受到了……

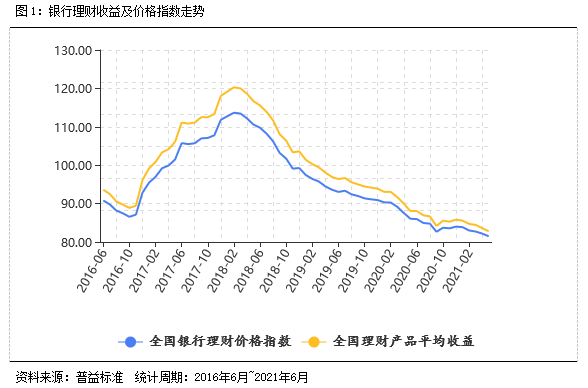

全国整体银行理财收益走势

从上文普益数据图示可见,2018年以后,收益率就一直呈下行趋势。当我们还在为利率下行感到困扰时,很多国家连“负利率”债券都要疯抢。2020年11月18日,中华人民共和国财政部顺利发行40亿欧元主权债券。其中5年期7.5亿欧元,发行收益率为-0.152%。投资者认购踊跃,订单规模达到发行量的4.5倍。

不过,即使说再多市场大趋势,投资人也不是能坦然接受预期之外的低利率,这个时候,一些差异化特色的基金就是解决途径之一,比如FOF基金、绝对收益策略基金、固收+基金等。

以绝对策略基金为例,它可能更适合不满足于当下理财收益持续走低的现实、但是又担心股市、基金市场波动太大的用户。它通过量化对冲、大类资产配置等策略,在控制回撤的前提下,去寻求更多增强收益的机会。

绝对收益策略的基金,如果有机会获得正收益的前提下,分散到某一天来看收益可能微乎其微,但经过一段时间的收益积累,投资人或许会发现收益很可观,可能超过了某些高波动的基金。

浙商智多兴一年持有就是一款主打绝对收益策略的基金,成立以来回报率10.75%,同期业绩基准4.29%,最大回撤2.39%,最大回撤修复时间最长少于3个月。

图源:浙商基金官网,业绩比较基准:沪深300指数收益率×12%+恒生指数收益率×3%+中债综合全价指数收益率×75%+一年期人民币定期存款基准利率(税后) ×10%。同类基金:偏债混合基金, 数据来自wind,已经托管行复核,统计区间为2020年6月4日至2021年5月31日

绝对收益策略的基金,以控制波动和最大回撤为前提,在此基础上再去用权益类资产追求潜在高收益。所以所获得的收益(比如智多兴成立以来回报率10.75%,同期业绩基准4.29%)是在牺牲了部分收益严控回撤的基础上实现的,高于利率下行时代的理财收益、低于跌宕起伏的权益市场,满足的是那些害怕风险、又渴望高收益率的人群。

利率下行的市场条件下,每年的实际收益率还要叠加通货膨胀率的损失,所以如果延续一成不变的投资理财方式,有时候不亏也是一种亏。如果不满足于较低的收益率,又害怕波动,那么绝对收益策略基金,应该是适合大多数普通人的选择。

结合过往十年的投资市场看,市场是动态的,如果投资人想实现持续正收益,建议每年都跟上市场动态、及时调整投资策略,配置一些符合趋势的产品。

风险提示

注:浙商智多兴稳健一年持有期基金成立于2020年06月04日,根据产品定期报告数据显示,2020年、2021年一季度净值增长表现/同期业绩比较基准收益率分别为6.72% ( 2.94%)、1.71% ( 0.02%),已经托管行复核。产品业绩比较基准为沪深300指数收益率×12%+恒生指数收益率×3%+中债综合全价指数收益率×75%+一年期人民币定期存款基准利率(税后) ×10%

风险提示:本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。本材料不构成投资建议,基金有风险,投资需谨慎。本产品由浙商基金发行与管理,销售机构不承担产品的投资、兑付和风险管理责任。