【火爆】有色板块近一月大涨17%,业绩与景气度双高,行情是否能够延续?

本篇摘要:

【市场观察1】中国宏观:二季度GDP增速回落,政策支持有望加码

【市场观察2】A股:浦东发展新规划公布,多举措促进产业升级

【市场观察3】海外:美国CPI环比创13年新高,美债收益率创5个月新低

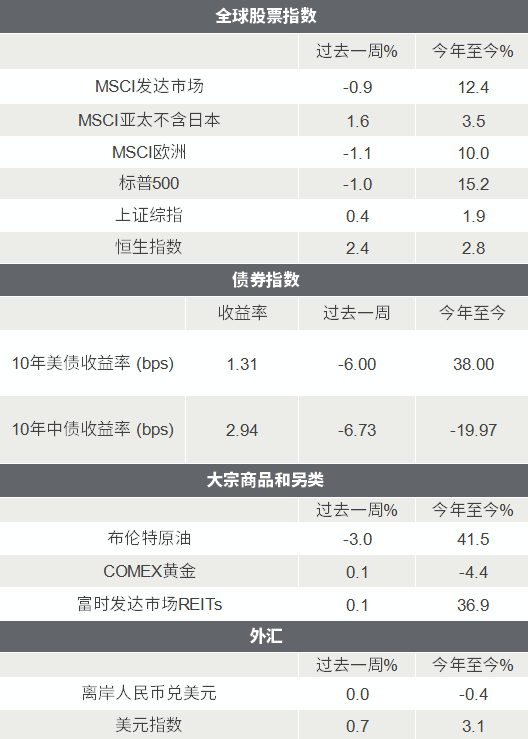

△资料来源:Wind,Bloomberg;数据截至2021/7/16。

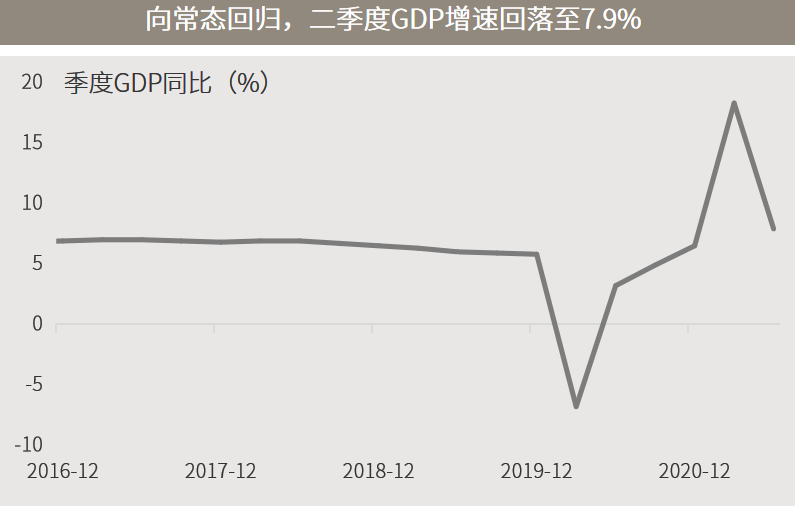

△资料来源:Wind,Bloomberg;数据截至2021/7/16。中国宏观:二季度GDP增速回落,政策支持有望加码

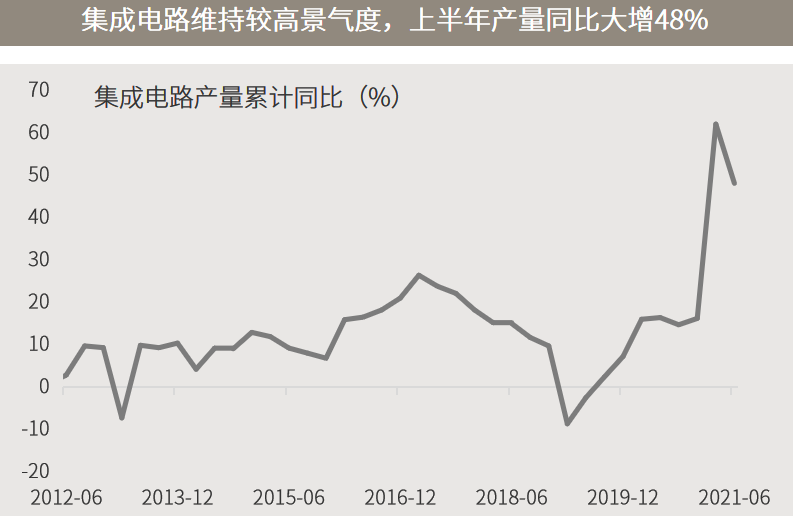

■ 二季度GDP增速回落,下半年或进一步放缓:

统计局15日公布数据显示,中国二季度实际GDP同比增速回落至7.9%,剔除了基数影响后的两年复合增长为5.5%,较一季度提高0.5个百分点;结构性增长亮点突出,上半年新能源汽车、工业机器人、集成电路产量同比分别增长205.0%、69.8%、48.1%,两年平均增速均超过30%。随着低基数效应进一步褪去,地产调控的滞后影响逐渐显现,以及海外疫情受控后的生产恢复降低对中国出口的依赖,下半年经济增速或进一步放缓。

■ 政策支持有望加码,成长风格相对受益:

与此同时,货币、政策支持有望随着经济回落压力增大而加强,例如上周的意外降准,以及本周在降准的基础上,仍然投放了少部分的中期借贷便利(MLF),虽然未完全对冲到期的LMF,但呵护之心溢于言表。财政方面,下半年各地仍有3万亿新增政府债待发行,财政支持空间较大,且三季度为项目建设传统旺季,项目融资需求旺盛,基建投资增速值得期待。整体而言,相对宽松的环境更有利于成长股投资,但更重要的是关注企业的盈利增长和估值的相匹配。

A股:浦东发展新规划公布,多举措促进产业升级

■ 浦东发展新规划公布,大力发展新兴产业:

国务院15日印发《关于支持浦东新区高水平改革开放打造社会主义现代化建设引领区的意见》(简称《意见》)。“创新”成为浦东新发展阶段的重要关键词,产业发展方向聚焦集成电路、生命科学、人工智能、生物医药、民用航空等领域,并且提出税收优惠、外贸便利等配套支持性措施。

■ 成长性行业中长期配置价值进一步凸显:

推动市场改革方面,《意见》提出研究在全证券市场稳步实施以信息披露为核心的注册制,在科创板引入做市商制度。《意见》与十四五规划一脉相承,旨在推动中国经济、产业结构进一步转型升级,重点提及的集成电路、生命科学、人工智能、生物医药等行业中长期配置价值进一步凸显,行业当前较高的景气度有望延续。二季度以来成长再次领跑的行情或延续,半导体、生物医药、新能源汽车、新能源等高景气产业链值得继续关注。

△资料来源:万得,(上)国证指数,数据区间2010.01.01-2021.07.16;(下)统计局,数据区间2012.06-2021.06。

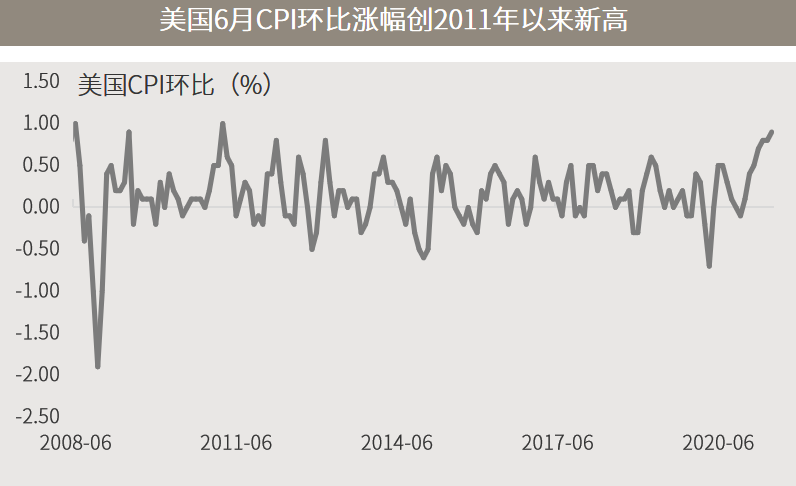

△资料来源:万得,(上)国证指数,数据区间2010.01.01-2021.07.16;(下)统计局,数据区间2012.06-2021.06。海外:美国CPI环比创10年新高,美债收益率创5个月新低

■CPI环比涨幅创10年新高,美债收益率创5个月新低:

本周披露的美国6月通胀数据仍然高企,消费者价格指数(CPI)较5月增长0.9%,为2011年3月以来的最大涨幅;生产者物价指数(PPI)亦加速上涨,较上年同期上升7.3%,创自2010年11月以来最大同比涨幅。但与此同时,近期美债收益率却持续下挫,周三更一度跌至1.1%的2月初以来新低。

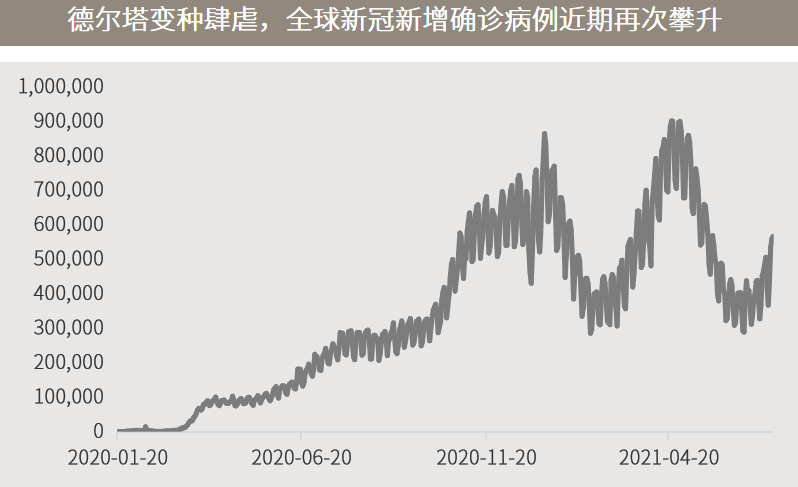

■ 经济与通胀前景不确定性上升,关注亚洲中长期结构性主题:

通胀数据继续上升,而美债收益率却持续回落,主要原因包括:一是随着德尔塔变异毒株扩散,近期海外确诊病例持续上升;二是市场担心美国复苏高点已过;三是基数效应对通胀的影响或已触顶。就目前而言,美国经济和通胀数据仍然强劲,但前景会面临一些不确定性。投资者可以更多关注一些中长期趋势较为明确的主题和区域,例如中产阶级崛起的亚洲市场的大消费和科技领域。