“锂大爷”再次上演逼空行情,A股的“锂”想能飞多远?

二季度收官,到了基金二季报密集披露时点。基金的定期报告是基金经理与投资者沟通的桥梁,更是投资者了解基金经理投资思路的重要文件。

今天南方基金众多基金披露二季报, 小南帮大家梳理了部分主动权益类基金季报中“报告期内基金投资策略和运作分析”的“小作文”,看看基金经理们如何研判下半年权益投资机会吧。

史博:核心资产分化后,市场底层逻辑是“公司基本面”与“无风险收益率”赛跑

今年上半年,A股以及港股市场在春节前后呈现出截然不同的两种走势。

春节前,市场流动性充裕,情绪高涨,即使过去两年市场整体估值水平大幅抬升,优质核心资产的估值水平仍然进一步被拔高。

春节之后,A股以及港股市场出现了不同程度的快速回调。主要原因是市场中部分优质资产的估值水平在无风险收益率水平不断上升的环境下,需要更高的预期收益率作为补偿。

市场主要呈现出四个特点:(1)市场整体横向震荡走势;(2)市场行业之间,风格之间轮动速度较快;(3)优质赛道头部公司的估值上行空间有限,而赛道中二线,三线公司的估值更具性价比;(4)部分核心资产在经历回调之后尽管估值水平较高,但仍然回到了前期的高点。上述四个特点背后具备一个共性原因:投资者预期市场中流动性将出现边际收紧的趋势,市场出现“性价比具备吸引力的资产稀缺”以及“市场对高估值公司业绩容错率较低”的现象。

同时,我们还需要关注基本面的变化,在通胀上行的环境中,原材料成本上行会对消费品公司的毛利率带来一定的压力。我们知道绝大部分消费品公司需要通过“营销杠杆”来撬动更高的收入增速。因此,当原材料成本上升之后,营销费用的减少会使得终端的动销水平出现一定的压力。同样反观去年的市场,不少消费品受益于疫情带来的线上增量,不少公司即使不投入营销费用,收入都能出现大幅上行,最终形成了高基数效应。因此,可以说核心资产分化的逻辑之后,其实可以更加清楚地看到市场并非没有投资主线,底层逻辑其实非常清晰和有效,即是“公司基本面”与“无风险收益率”赛跑。

展望后市,我们对A股以及港股市场长期表现较为乐观,我们也依旧认为全球成长动能最优质的资产目前主要集中在中国和美国两个地区。而对今年下半年市场宏观环境,我们相对谨慎,认为大概率呈现出横向震荡,结构性机会。

当然,客观来说我们也不认为今年市场能够获得像过往两年一样较高的收益率水平。在面对优质资产处于较高估值水平的环境下,投资者对于行业和公司分歧本质是对于预期收益率的分歧。因此,正如年初至今市场表现的一样,今年市场走势会呈现出较大的波动,对投资者的忍耐力提出了较高的要求,同时投资者在当前的市场环境中也需要通过组合中不同部分的再平衡来获得更加平稳的收益。

资料来源:南方兴润价值二季报

骆帅:从投资时钟的角度看,成长类风格可能更为占优

二季度市场风格分化明显,成长风格板块明显战胜价值风格,背后的原因可能是多方面的:首先,流动性环境宽松(十年期国债利率维持低位)有利于成长股风格;其次,传统行业内需(可选消费、基建等)受到疫情等影响,没有完全恢复到之前的水平,导致这些行业营收和利润增速一般,相比之下成长股的增速明显更高,吸引了更多的资金配置;最后,全球积极的产业政策也使市场对新兴领域前景更为乐观。

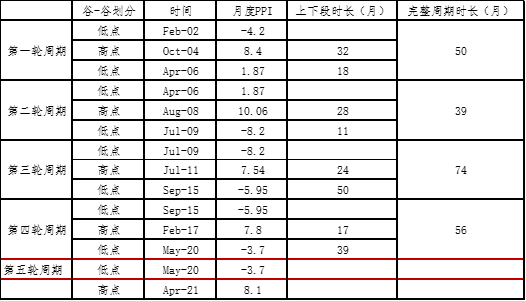

短期的风格波动也许并不重要,但如果这种变化是中长期的,就非常值得重视。这种情况下,我们需要更多从动态角度看公司,对公司价值的判断要考虑多种可能性构成的概率空间,而不是一个静态的、确定性的模型。考虑到当前经济周期进入后半程,PPI进入顶部区域,从投资时钟的角度看,成长类风格可能更为占优。

资料来源:南方优选成长二季报

章晖:持续价值创造的企业才能带来持续的投资回报

我们认为,只有投资于能够持续价值创造的企业才能给投资者带来持续的投资回报。从需求角度来看,老龄化和碳中和都是未来20年的投资主题,与之相关的医疗服务和新能源行业大概率能够走出长期牛股。从供给角度看,中国企业在全球竞争力的提高和部分传统行业集中度提升也是不可逆的趋势,在疫情的催化下这种趋势甚至得以加强。举例来说,前者有半导体和高端制造业的进口替代和品牌服装业的国潮兴起,后者有白酒行业千元价格带的崛起和建材等行业的强者恒强。

资料来源:南方新优享二季报

蒋秋洁:在公司质地、估值与时代背景三者间寻找平衡

对于市场估值何时回归的问题,一方面取决于市场整体的流动性情况,一方面取决于行业景气的相对强弱。目前不同行业间的估值分化较年初更为明显,如果未来行业间的景气强弱发生变化,估值分化也会相应调整。

我们长期看好消费、科技、医药、高端制造等代表经济转型方向,并有可能持续超越经济增长速度的行业。每一个时代都有其变化的几条主线,投资是在这些变化的大环境下找到其护城河能够维持稳定甚至有所加强的企业。我们将持续从时代的长期变化趋势为出发点,不断去寻找变化中能够“过得更好”的公司,在公司质地、估值与时代背景三者间寻找平衡。

资料来源:南方天元二季报

罗安安:预计市场反复震荡为主,持仓策略偏向于多元分散

短期看,市场把结构性牛市的风格演绎到比较极致,结合近期美元指数反弹和国内社融数据的见顶,预计有一定的剧烈震荡或回调风险。接下来预计将是由通胀预期强化带来的估值压制和业绩持续增长带来的盈利持续性之间的矛盾,所以市场仍然是反复震荡为主。

考虑到以科技、医药、必选消费为代表的成长股大部分处于估值高位,且估值预期偏高,我们持仓策略偏向于多元分散,仓位以互联网、半导体、医药、新能源等领域的核心成长公司为主。同时按照PEG策略,选择了一批业绩今明两年增速确定且估值不高的个股,降低个股的收益率预期,提高胜率。

资料来源:南方优选价值二季报

茅炜、王博:信贷周期将会进入下行期,选股和配置难度会增加

茅炜

王博

2021年二季度A股市场出现反弹,体现为基本面驱动的特征,风格偏向成长,个股从一季度的长久期逻辑资产向绩优标的扩散,2021年整体看对个股的中短期业绩将更加看重。

展望后市,2021年中国信贷周期将会进入下行期,构成偏紧的金融环境,居民去杠杆、地方政府去杠杆将会继续进行,我们对安全边际不足的个股保持谨慎态度,选股和配置难度会增加。但是我们也强调,在任何市场,都将有穿越周期的公司走出来,创新带来新的机会。我们看好新兴成长领域,需求端包括新能源、半导体、互联网等成长空间大、成长路径清晰的行业,供给端包括化工、高端装备等海外需求扩张且对我国依存度高的行业。

资料来源:南方科技创新二季报

张磊:下半年景气分化将会持续,将围绕三个维度布局

展望后市,我们认为,宏观经济三驾马车出口、投资、消费的增长动能的相对变化,将影响下半年选股策略。2020年底到2021年一季度,大多数行业同步复苏;2021二季度以来各行业景气度分化;下半年景气分化将会持续。选股方面,我们将围绕新兴制造业高景气、传统制造业复苏、工业品价格上涨三个维度布局,精选业绩增长与估值相匹配的优质上市公司,努力为投资者创造回报。中长期来看,我们看好中国制造业在全球地位提升,看好制造业龙头行业地位继续提升,并将持续以此主线寻找投资机会。

资料来源:南方高端装备二季报

王峥娇:始终以基本面为主要考量,对热点保持谨慎

二季度南方医药保健保持高仓位运作,持仓结构基本没有变化。南方医药保健始终以基本面为选股的主要考量因素,对市场追逐的热点我们保持谨慎的观点。

南方医药保健的长期目标是持续获得相对医药行业基准的超额收益,因此我们建议投资人弱化对短期业绩和排名的关注,加强对基金管理人是否能够获得长期、可持续回报的判断和理解。我们认为一个优秀的基金管理人首先要有匹配自身优势的、成熟稳定的投资框架,做到业绩可归因、可跟踪、可持续,基于此,投资人看待基金业绩时应保持客观理性的认识:有明确投资风格的基金管理人只能保证在长周期内大概率的赚到自己能力范围内的钱,而不是追逐短期的业绩或排名。

资料来源:南方医药保健二季报

黄亮、王士聪:超额收益恰恰就来源于个别股票大跌时的逆向操作

王士聪

在最近一个季度,反垄断、数据、教育等领域的监管措施进一步加强,并从规划阶段逐步进入实际落地阶段,我们认为对于互联网巨头企业的合法监管非常必要,只有落实反垄断的监管措施,中小企业的创新才不会扼杀在摇篮中;只有落实对数据的分级管理和保护,个人、企业、国家的数据安全才能得到保障;只有加强教育公平性、与存量资产脱钩,才能确保社会阶级的流动通道保持顺畅。

宏观环境、市场风格发生变化时,我们不会直接改变投资策略,而是逐条分析每一个变量对每个公司基本面的影响,重新梳理公司的投资逻辑、盈利预测和估值体系,再按照既定投资策略进行个股选择和仓位调整。我们相信,超额收益恰恰就来源于个别股票大跌时的逆向操作,而这也恰恰是深度研究的价值体现。

应对政策变化的底层前提假设是基于:我们相信政策并不是针对某个行业\公司\企业家,只是针对某个社会实际问题,进行多方面措施的解决。所以我们关注的是这个问题解决后,该行业的核心商业模式是否受到影响,或是否附带影响到其他行业,影响的程度怎样评估,我们依据以上分析对每个公司进行重新定价,之后再做投资决策。坚持实质重于形式的研究思路,坚持正向推理,这样才能知道未来何时可以再次买入。

资料来源:南方香港成长二季报

风险提示:基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。