沪指3400点上热点轮动加快?牛市仍在,调仓最佳时机来临,你还在等什么?点击立即开户,3分钟极速响应,助你直通“牛市”!

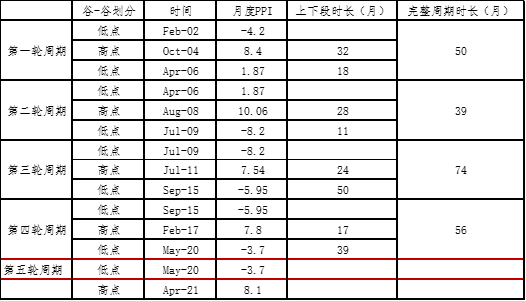

一、2000年以来PPI经历了四轮完整周期

PPI自2017年2月创下7.8高点后开始调整,2019年7月开始进入负增长,2020年受到疫情影响,PPI更是大幅下行,2020年5月PPI月度增速-3.7%,创下了此轮调整的低点。

采取谷-谷划分法,从2000年以来,PPI可划分为四轮完整的周期。2010年之前,PPI周期时长大约40-50个月,上行时长远远大于下行时长,2010年之后,周期运行延长,第三轮达到74个月,第四轮目前运行了56个月,而且下行时长远远超过上行时长。

第一轮周期:2002/02-2006/04,时长50个月,PPI从-4.2上升到8.4,再回调到1.87,上行时长32个月,下行时长18个月。

第二轮周期:2006/04-2009/07,时长39个月,PPI从1.87上升到10.03,再回调到-8.2,上行时长28个月,下行时长11个月。

第三轮周期:2009/07-2015/09,时长74个月,PPI从-8.2上升到7.54,再回调到-5.95,上行时长20个月,下行时长54个月。

第四轮周期:2015/09-2020/05,时长56个月,PPI从5.95上升到7.8,再回调到-3.7,上行时长17个月,下行时长39个月。

我们认为第四轮周期已经运行到最低点,PPI拐点已至,后续看升。

图1:PPI周期划分

资料来源:WIND,北信瑞丰基金

表1:2000年以来PPI经历了完整的四轮周期

资料来源:WIND,北信瑞丰基金

二、拐点已至,PPI有望从负转正

1、四大链条影响约90%的PPI,石油链条影响约60%的PPI

PPI增速主要由9个重点行业贡献。虽然在全部39个行业中权重仅占25%左右,但对PPI同比增速贡献将近90%。

9个重点行业包括4个采矿业和5个上游制造业:煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、石油、煤炭及其他燃料加工业、化学原料及化学制品制造业、化学纤维制造业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业。

进一步可归纳为4大产业链。

石油价格:包括石油开采、石油加工、化工、化纤四大行业;

煤炭价格:包括煤炭采选;

黑色金属价格:包括黑色采选和黑色冶炼;

有色金属价格:包括有色采选和有色冶炼。

按照5月份的数据计算,

石油链条:5月石油和天然气开采业PPI同比下降57.6%,石油、煤炭及其他燃料加工业PPI同比比下降24.4%,化学原料和化学制品制造业PPI同比下降9.2%,化纤制品PPI同比下降13.6%。我们测算石油链条权重12.4%,拖累PPI下降2.27%,占PPI的61%。

黑色链条:5月黑色采选业PPI同比增长2.2%、黑色冶炼PPI同比下降8%,我们测算黑色链条权重7%,黑色系拖累PPI下降0.53%,占PPI的14%。

有色链条:5月有色采选业PPI同比增长2.6%、有色冶炼PPI同比下降4.4%,我们测算有色链条权重5.6%,有色系拖累PPI下降0.23%,占PPI的6.1%。

煤炭:5月煤炭采选业PPI同比下降8.8%、我们测算煤炭权重2.3%,煤炭拖累PPI下降0.21%,占PPI的5.6%。

PPI与4类重点工业品价格的同比相关性依次为:石油>黑色>有色>煤炭。

图2:石油价格涨幅与PPI拟合较高

资料来源:WIND,北信瑞丰基金

图3:煤价涨幅与PPI拟合较高

资料来源:WIND,北信瑞丰基金

图4:黑色价格涨幅与PPI拟合较高

资料来源:WIND,北信瑞丰基金

图5:有色价格涨幅与PPI拟合较高

资料来源:WIND,北信瑞丰基金

2、经济正在逐步复苏,四大产业链价格有望修复

经济已经度过最困难的阶段,压制工业价格和库存的风险因素逐渐缓解。未来价格预期看涨。

石油底部反弹,预计将拉升PPI大幅上升

石油供给端:减产协议达成。受疫情影响,石油需求萎缩,油价大幅下跌,4月份欧佩克+达成减产协议:减产计划从2020年5月开始实施,为期两年,计划分为三个阶段。其中:2020年5月至6月将每日减产970万桶,2020年7月-12月将每日减产800万桶,2021年1月至2022年4月将每日减产600万桶。

石油需求端:疫情影响逐渐退,全球经济缓慢复苏,减产后的油价将从底部恢复上涨。预计布伦特原油价格年底有望恢复到50美元左右,明年油价有望恢复到疫情前的60美元左右,则油价较5月份均价30美元接近翻番。

油价上涨的PPI弹性为0.04%,如果油价恢复到疫情前的60美元,则可拉动PPI上涨4%(2020年5月石油系拉动PPI是-2.27%)。

图6:石油价格底部反弹推动PPI拐头向上

资料来源:WIND,北信瑞丰基金

黑色链条:新老基建发力,黑色有望恢复上涨

受疫情影响较大,一季度GDP负增长6.8%,为了对冲下滑的经济,政府加大了新老基建的建设,我们判断黑色价格有望底部反弹,如果螺纹钢:HRB40020mm恢复到疫情前的价格4000元/吨,则螺纹钢价格涨幅7.7%,螺纹钢价格上涨的PPI弹性为0.05%,则可拉动PPI上涨约0.4%(2020年5月黑色系拉动PPI是-0.53%)。

图7:黑色价格有望小幅反弹

资料来源:WIND,北信瑞丰基金

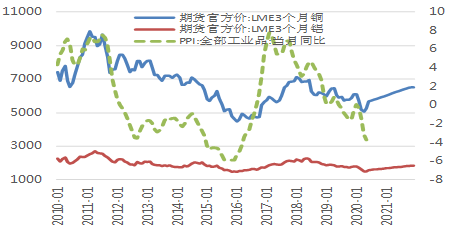

有色链条:全球疫情消退明年价格有望恢复

有色品种较多,我们选择铜和铝的价格作为代表,如果全球疫情能够得到及时有效治理,明年期货官方价:LME3个月铜和期货官方价:LME3个月铝有望恢复到疫情前的价格6500美元/吨和1850美元/吨,则较5月份均价分别上涨23%和24%。有色价格上涨的PPI弹性为0.015%,则可拉动PPI上涨大约0.4%(2020年5月有色系拉动PPI是-0.23%)。

图8:有色价格有望底部修复

资料来源:WIND,北信瑞丰基金

煤炭:新老基建发力,煤价有望恢复上涨

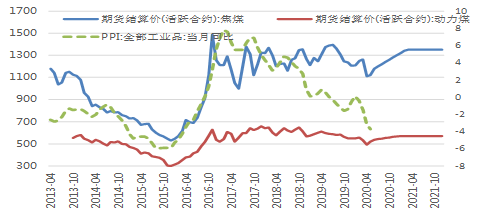

期货结算价(活跃合约):焦煤和期货结算价(活跃合约):动力煤5月份均价分别为1120元/吨和520元/吨,随着国内新老基建发力,其价格有望逐步修复,我们预期回到疫情前的价格,即分别达到1350元/吨和570元/吨,则较目前价格分别上涨20%和10%,煤炭价格上涨的PPI弹性为0.013%,则可拉动PPI上涨大约0.2%(2020年5月煤炭拉动PPI是-0.21%)。

图9:煤炭价格有望逐步修复

资料来源:WIND,北信瑞丰基金

综上分析,随着疫情消退,如果各品种逐步恢复到疫情前的价格,则四大链条可拉动PPI上涨5%。

3、月度PPI拐点已至,预计2020年和2021年PPI分别为-1.75%和1.56%

综合前面的分析,我们得出如下结论:

月度PPI拐点已至,同比降幅将逐步收窄。5月-3.7%的PPI将为全年最低点,6月起将逐步回升至-3%左右。10月份之后月度PPI继续升至-1%左右。

2020年前5月PPI为-1.7%,后7个月PPI预计为-1.8%,预计2020年全年PPI为-1.75%。

2021年3-5月将迎来短暂高点,由于基数效应,月度PPI最高可达8%左右,之后稳定在0%附近。预计2021年全年PPI为1.56%。

图10:PPI拐点后向上,明年见短暂高点

资料来源:WIND,北信瑞丰基金

图11:2020PPI为-1.75,21年PPI转正至1.56

资料来源:WIND,北信瑞丰基金

四、股市领先PPI拐点向上,利好采掘和电气设备

股市与PPI的大方向一致,除了2002年以外,几乎每次大行情背后都能看到PPI拐头向上,2006年(领先6个月)、2009年(领先9个月),2015年(领先15个月)基本上都是如此,只不过股市领先PPI提前上涨。2020年3月股市见底开涨,PPI在5月见底,股市领先PPI只有2个月。

图 12:股市上涨背后的PPI支撑

资料来源:WIND,北信瑞丰基金

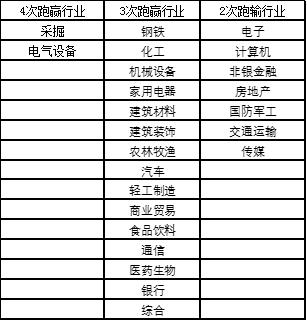

我们进一步挖掘行业,以PPI拐点月份为起点,寻找跑赢大盘的行业。

过去四次都跑赢的行业:采掘、电气设备;

过去三次都跑赢的行业:钢铁、化工、机械设备、家用电器、建筑材料、建筑装饰、农林牧渔、汽车、轻工制造、商业贸易、食品饮料、通信、医药生物、银行、综合;

过去两次都跑赢的行业:电子、计算机、非银金融、房地产、国防军工、交通运输、传媒。

表 2:四轮PPI周期行业表现

资料来源:WIND

表3:PPI上涨期间跑赢大盘的行业

资料来源:WIND