2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:老罗话指数投资

一、中证全指建筑材料指数基金信息

中证全指建筑材料指数选取中证全指样本股中的建筑材料行业股票组成,以反映该行业股票的整体表现。该指数成份股上限为50只,截至2020年7月17日,全指建筑材料成份股数量为37只,总市值8249亿元。

表:全指建筑材料指数基本信息

数据来源:Wind(截至2020年7月17日)

1.行业与成份股分布

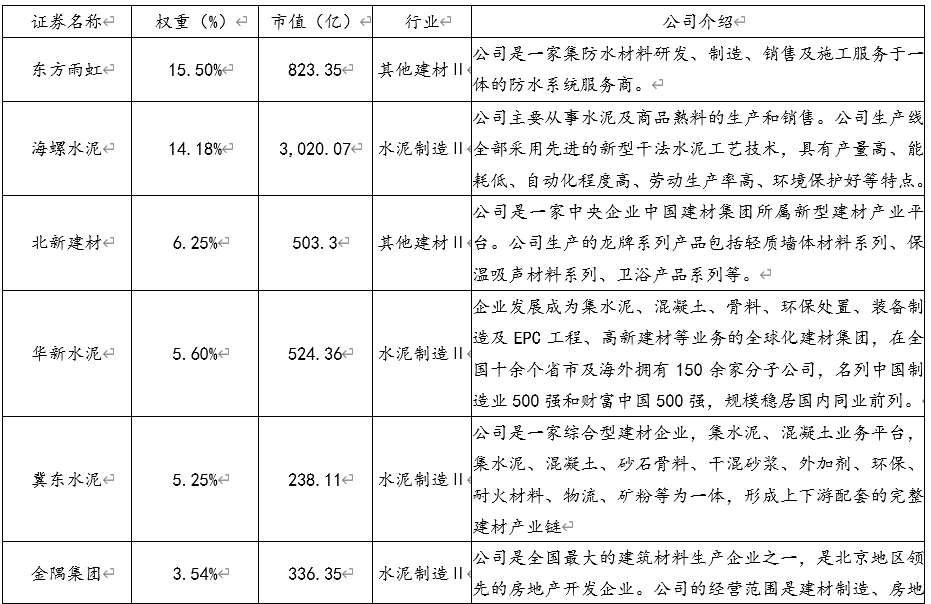

根据申万行业分类,中证全指建筑材料指数成份股主要是水泥制造企业,其权重占比高达57.63%;其次是建材、玻璃等与基建工程、房地产行业息息相关的企业。此外,指数成份权重集中度较高,前十大成份股权重占比达到了63.78%。其前十成份股中多为水泥制造企业,如海螺水泥是我国当前市值最大的水泥制造企业,也是2019年以来外资追捧的我国核心资产之一。其他如东方雨虹、北新建材等都是我国建筑装饰材料行业中的知名企业。

图:全指建材指数行业分布(申万二级)

数据来源:Wind(截至2020年7月17日)

表:全指建材指数前十大成份股

数据来源:Wind(截至2020年7月17日)。

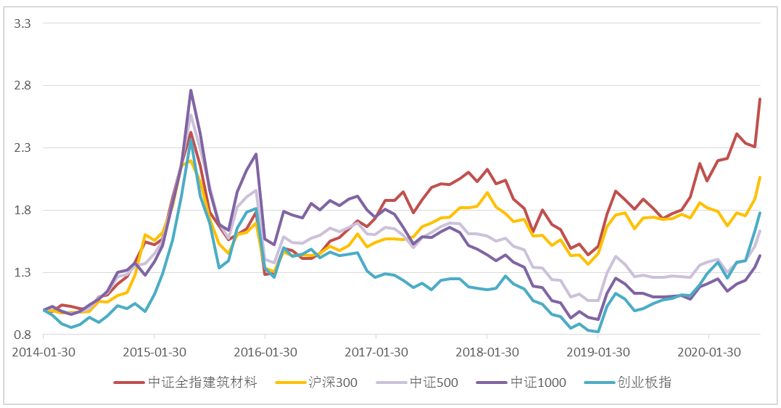

2. 历史走势

下图展示了全指建材和主要宽基指数的净值走势对比。它们的分年度收益和区间年化收益率在之后的表中展示。数据显示,全指建材指数有着更高的年化收益率。

表:相关指数的净值曲线走势

注:数据来源wind,统计截至2020年7月17日。

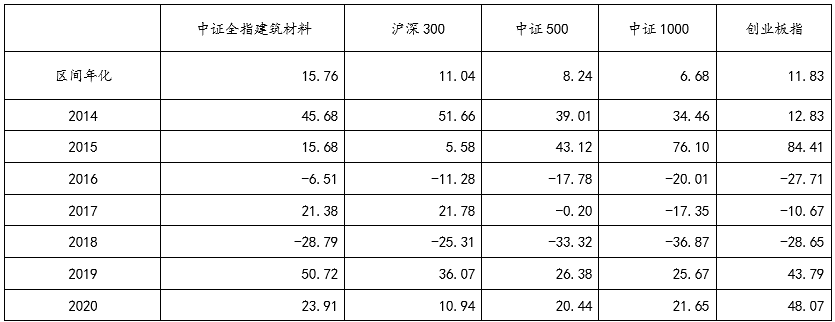

表:相关指数分年度收益率(%)。

数据来源:Wind(统计区间:2014.1.1-2020年7月17日)

3.盈利能力

从盈利能力来看,全指建材指数的盈利能力最强,净资产收益率(ROE)甚至高于代表大盘蓝筹的沪深300指数。

图:净资产收益率ROE(%)

数据来源:Wind(截至2020年7月17日)

4.估值水平

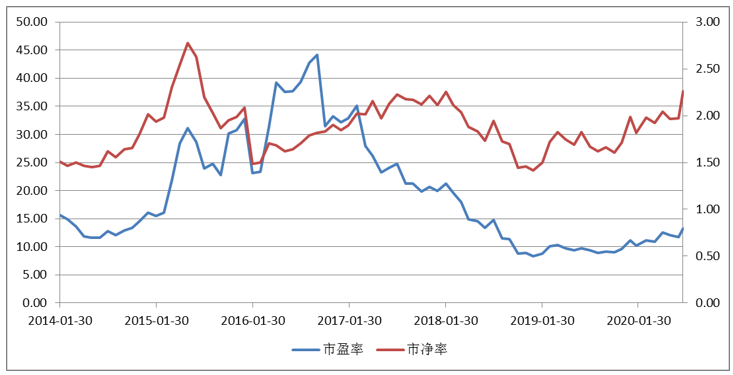

截至2020年7月17日收盘,全指建材指数的动态市盈率PE(TTM)为13.28倍,位于上市以来34.63%分位数;PB(LF)为2.26,处于93.63%分位数。虽然从市净率的角度来说,建材行业估值较高,但是从PE来说,其估值较低。在建材行业周期性减弱的预期下,PE的估值更加重要。

图:全指建筑材料指数的市盈率和市净率

数据来源:Wind(统计区间:2014.1.1-2020年7月17日)

二、下半年建材行业机遇

建材板块上半年维持较高景气度,特别防水、瓷砖、五金等消费建材受益于地产竣工端改善,精装房驱动地产集采的增长,以及旧改等因素,估值获得较大的提高。我们认为供给端受疫情的影响,小产能将加速出清,行业集中度进一步提高,马太效应凸显;需求端基建逆周期调节力度加大,以及地产产业链数据持续改善,经济企稳回升,终端需求不确定性下降,下半年建材板块将维持较高景气度。以下是几个子版块的分析:

水泥:强者恒强,盈利逐渐改善

熟料产能增加受限,水泥产量进入平台期。2015~2019,熟料总产能维持在18亿吨上下,工信部2020年1月出台《水泥玻璃行业产能置换实施办法操作问答》,要求停产两年戒三年内累计生产不超过一年的水泥熟料生产线不能用于产能置换(自2021年1月1日起实行)。长期看,产能置换政策的收紧对新增产能持续限制。

2020年截至目前,已投产熟料产能1000万吨,主要在西南、两广,6~12月仍有4000万吨产能计划投产。据中国水泥网统计,2020年计划关停产能总计2498万吨,我们预计2020全年净新增熟料产能为2050万吨。水泥行业集中度不断提高。水泥由于特殊的属性,无法远距离运输,所以就形成了区域性消费的特点。自2015年供给侧改革以来,水泥企业数量大幅下降,产能集中度也不断提升,区域性龙头企业间协同性好。2019年熟料行业全国TOP10企业产能占比为48.36%。我们认为未来TOP10企业的产能占比会进一步提高,对市场控制力更进一步形成控制之态加强。

玻璃:供需格局改善,中长期向好

玻璃的总产能相对平稳,新增产能有限。2019年全国浮法玻璃生产线总数约375条,其中在产236条生产线,开工率为62.67%。玻璃总产能约13.54亿重量箱巠右,在产产能仅约9.27亿重量箱,产能利用率为68.45%。截至目前,新投产产能日熔量总计为2100t/d。我们认为由于产能置换趋严,总体产短期能处于平稳的状态。随着去违建,去非标的产能督察深入展开,玻璃在产的有效产能有望逐步下降。参考水泥行业区产能的经验,我们认为阶段性限产、检修、环保督察等都会对供需格局产生边际上的发化,不排除价格上涨超预期的情况。

地产竣工数据改善,支撑玻璃终端需求。房地产增速自5月以来,单月竣工增速转正,截至6月份,6月分开工面积环比增长28.66%、施工面积环比26.42%、竣工面积环比增长21.41%。、商品房销售面积比增长39.56%。房地产产业链数据修复、改善。同时4月份河北地区集中去产能,停产的产能占华北总产能约6.2%。因此,上半年玻璃行业缩减产能涉及日熔量3480吨。供给端压力持续下降,促使现货止跌。另一方面,环保趋严不可逆转,成本的提升将支撑价格中枢上秱。我们认为房地产终端表现出一定的韧性,预计全年房地产投资增速为6%,好于预期,对玻璃需求提供较强支撑。

消费建材:精装房催生B端集采成长,利好头部企业

2019年2月《住宅项目规范(征求意见稿)》中提出,“城镇新建住宅建筑应全装修交付”,这意味着,全装修交付进程将进一步加速。截止到2019年上半年,全国涉及精装修/全装修的各类政策累计颁布82次,覆盖26个省市,华东、华中颁布政策最频繁,其中湖南、浙江分别达到7次、6次,领先其他地区。据国家发展改革委固定资产投资司数据显示,2019年起将城镇老旧小区改造纳入保障性安居工程,中央给予资金补贴。2019年计划改造城镇老旧小区1.9万个,国家发改委分两批在中央预算内投资保障性安居工程与项中安排250亿元予以支持。2020年《政府工作报告》明确计划改造城镇老旧小区3.9万个,中央预算内投资安排543亿元,目前已经全部下达完毕,实现了“城镇老旧小区改造任务翻番,中央预算内投资安排翻番”。到“十四五”期末,结合各地实际,力争基本完成2000年底前建成需改造的城镇老旧小区改造任务。从旧改的类型以及涉及的领域看,我们认为防水、涂料、管材、将成为核心受益板块。

三、总结

总的来看,从历史走势以及盈利能力来看,中证全指建筑材料指数要好于目前市场上的主流宽基指数;此外,全指建材指数目前估值较低,拥有较好的安全垫效应。另一方面,从行业发展来看,随着我国政策扶持力度的加强,基建、以及房地产行业均出现了边际向好的趋势,尤其是基建专项债的大规模下发将推动基建项目在2020年迎来爆发。此外,由于第一季度是基建淡季,因此新冠疫情对全指建材行业的影响相对较小,而在企业大规模复工后对工程项目的进度赶工将使得对建材的需求集中爆发,下半年将持续利好建材行业相关企业。

近期指数涨幅较多,如果后期看好,可以考虑定投或者分批。

风险提示:本资料仅作参考,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。投资有风险,入市需谨慎。