2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

市场新闻 / 货币市场 / 利率市场 / 转债市场

新沃基金固收部出品

2020.8.17-2020.8.21

市场新闻

LPR连续4个月按兵不动

8月LPR报价出炉:1年期品种报3.85%,上次为3.85%,5年期以上品种报4.65%,上次为4.65%。

国药集团新冠疫苗有望12月上市

国药集团刘敬桢表示,国际临床三期试验结束后,新冠肺炎灭活疫苗就可以进入审批环节,预计12月底能够上市,年产量超2亿剂;打一针疫苗保护率大概是97%,两针疫苗保护率能达到100%,两针价格应在1000块钱以内。

国务院常务会议要求,继续落实好金融支持政策

保持流动性合理充裕但不搞大水漫灌,有效发挥结构性直达货币政策工具精准滴灌作用,确保新增融资重点流向实体经济特别是小微企业。深化市场报价利率改革,引导贷款利率继续下行。

商务部公布7月全国实际使用外资情况

商务部数据显示,7月全国实际使用外资634.7亿元人民币,同比增长15.8%(折合90.5亿美元,同比增长12.2%),连续第4个月实现单月吸收外资金额增长。

货币市场

一、资金面回顾

本周资金面基本处于均衡状态,资金价格中稳中有升,供给和需求基本平衡。本周(2020/8/17-2020/8/23)央行公开市场净投放4600亿元。其中,投放6600亿元逆回购、7000亿元MLF,到期5000亿逆回购、4000亿MLF。

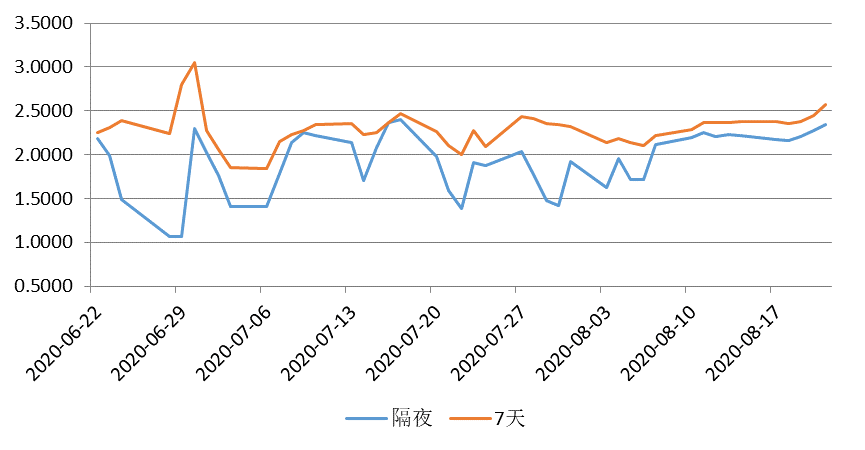

8月21日(周五),R001加权平均利率为2.3462%,较上周涨12.47 BP;R007加权平均利率为2.5732%,较上周涨19.89 BP。

8月21日(周五),SHIBOR隔夜为2.258%,较上周涨8.3 BP;SHIBOR 1周为2.28%,较上周涨5.8 BP。

本期内银行间质押式回购日均成交量为40477.8亿元;较上周增加1279.94亿元。

表1:资金利率变化一览

数据来源:Wind

图1:资金利率一周变化表

数据来源:Wind

下周(8月24日至8月28日)央行公开市场净回笼7600亿元。

表2:未来公开市场到期一览

数据来源:Wind

二、资金面展望

资金面方面,本周资金面处于均衡状态,资金价格有所上升。上周,MLF超额续作规模较大超出市场此前预期,央行8月以来资金投放量明显增加,一是因为市场流动性的需求比较大,二是为了加强财政和货币政策的配合,8月国债和地方债的供给较大,需要流动性支持。因此预测本周资金面仍呈现均衡的状态,价格维持相对稳定或小幅上涨。

三、货币市场回顾

(一)同业存单市场

上周同业存单一级市场成交量和之前的火爆行情相比略微冷清一些。3M、6M和1Y属热门期限。CD的1Y终于突破了2.90%。1Y国股提价到2.90%-2.91%后有部分买盘关注,AAA大城商2.95%-3.02%关注度较高。其他一些非热门的期限则延续清淡行情,买盘观望情绪浓厚。另外3Y-5Y信用债也终于跟着市场上了5 BP左右。

本周存单二级交易整体活跃,短券OFR较多,随着资金面由紧至均衡,成交价格波动较大,2M-4M依然为热门期限,抛盘严重,跨年期限随一级提价水涨船高继续上行。

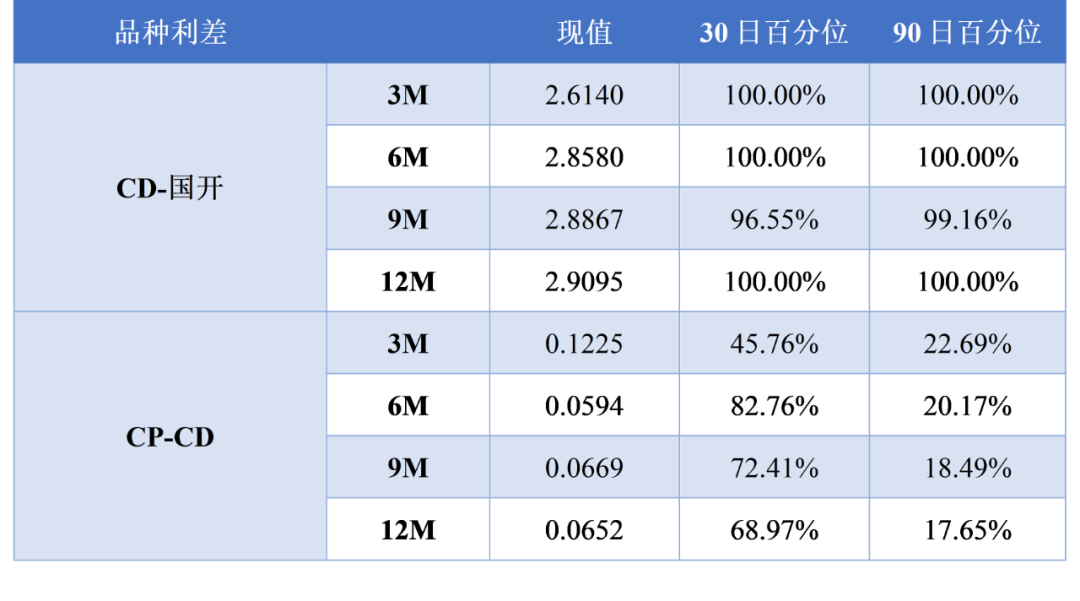

(二)品种百分位数以及利差一览

下表展示了同业存单、短期融资券关键期限的绝对价格以及当前价格处于过去30日及90日的百分比。

表3:历史价格水平与期限利差一览

数据来源:Wind

表4:品种利差一览

数据来源:Wind

债券市场

一、利率债

本周资金面紧平衡,收益率曲线呈熊平形态。8月以来央行公开市场净投放6800亿,但由于超储率偏低,市场资金面依然维持偏紧的状态,叠加一级招标不佳,债券市场重回调整态势,短端收益率上行幅度大于长端,收益率曲线呈熊平形态。具体来看,1年期国债收益率上行16BP,3年期国债上行近8BP,5-10年期国债上行4-6BP,10年期国债收益率再次逼近3%的关口。

期限利差收窄。国债曲线,除3-1年期限利差位于历史中位数附近,其余期限的利差水平均在历史较低分位数水平上。国开曲线略好于国债,但多数也在历史中位数附近。如果短端利率维持高位,期限利差收窄的空间有限。

绝对收益率水平看,1-3年国开收益率已经略高于去年12月份的利率水平,考虑到经济还未完全恢复,资金利率已经回到央行合意水平附近,当前的中短期国开债具有一定的配置价值。

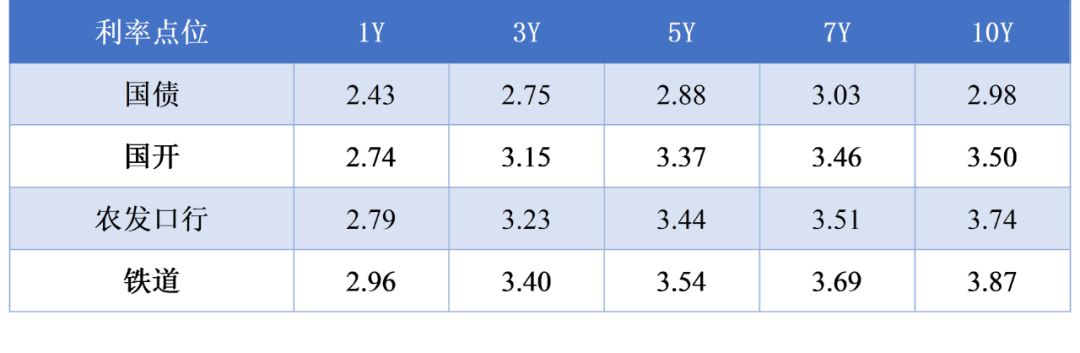

表5:本周利率点位(%)

数据来源:Wind

表6:收益率周度变化( BP)

数据来源:Wind

表7:国债期限利差及百分位水平

数据来源:Wind

表8:国开期限利差及百分位水平

数据来源:Wind

二、信用债

上周信用债收益率涨跌不一,中低评级表现较好。具体来看,1年期AAA-AA收益率上行4-6BP。3年期AAA-AA收益率下行1-4BP。5年期AAA-AA基本持平于上周。除1年期品种外,3-5年期AAA-AA收益率均高于疫情前的水平,当前的信用债具有较好的配置价值。

信用利差方面,本周信用债表现好于国债,信用利差继续收窄,处于历史较低分位数水平。

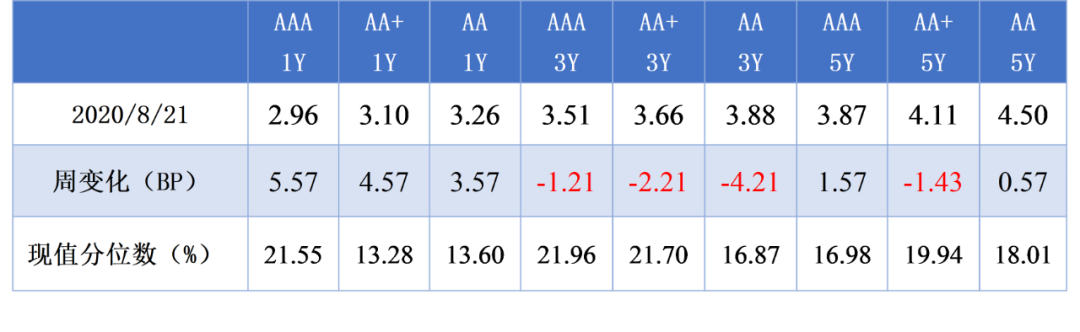

表9:本周信用债收益率水平

数据来源:Wind

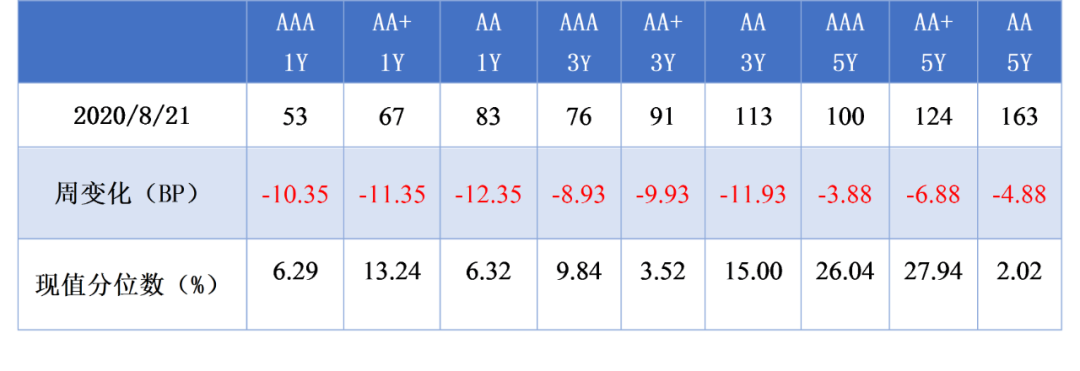

表10:本周信用利差分位数

数据来源:Wind

三、媒体观点

近期利率债供给压力、存单利率上行使得债市整体偏弱,收益率再次接近前期高点。市场人士认为,短期内基本面、货币政策等预期没有改变,债市陷入“上下两难”的境地,还没有出现能够打破震荡格局的新变量出现。超储率偏低、资金面紧平衡,利率债供给压力仍在,短期内债市的好消息依然不多,难有趋势性机会。在这种环境下,信用债吃票息策略仍是主流,利率债仍然是防守反击的策略,在有安全边际前提下把握配置和交易机会。

转债市场

一、市场行情

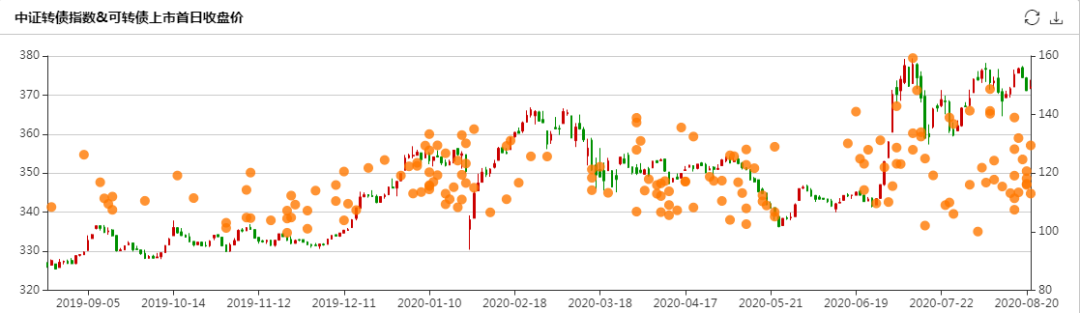

市场高位震荡,转债指数小幅上涨。本周上证涨幅0.61%,创业板指下跌1.36%,中证转债指上涨0.11%。本周平价基本持平,转股溢价率和纯债溢价率小幅提升,到期收益率较上周继续下行,位于历史低位,债底保护力度较弱。

图2:中证转债指数本周小幅收跌

数据来源:Wind

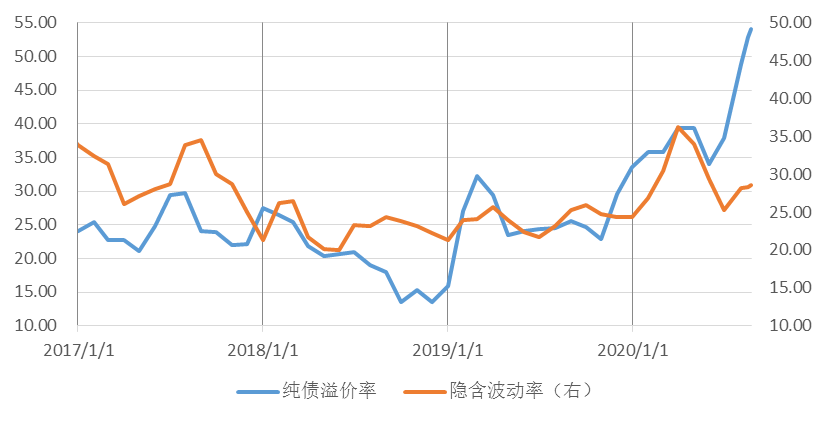

图3:纯债溢价率进一步抬升

数据来源:Wind

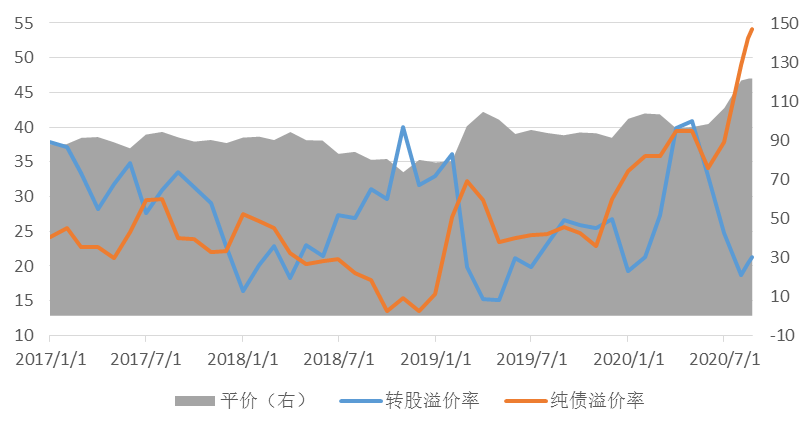

图4:平价高位对应转股溢价率低位

数据来源:Wind

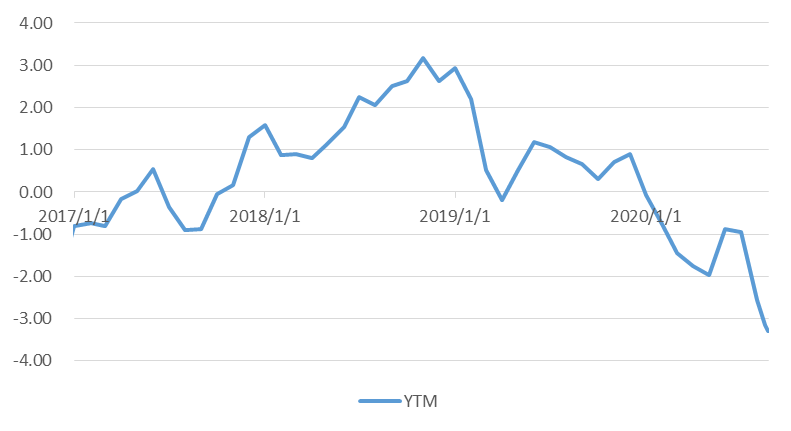

图5:YTM进一步下行

数据来源:Wind

二、一级市场

本周新发行品种多为小规模、低评级转债。8月24日创业板注册制全面落地,涨跌幅放宽至20%,正股的大幅波动有可能引发转债相关个券的大幅波动。同时,创业板的扩容也有可能带动创业板转债供给的增加。

图6:转债净供给变化

数据来源:Wind

三、二级市场

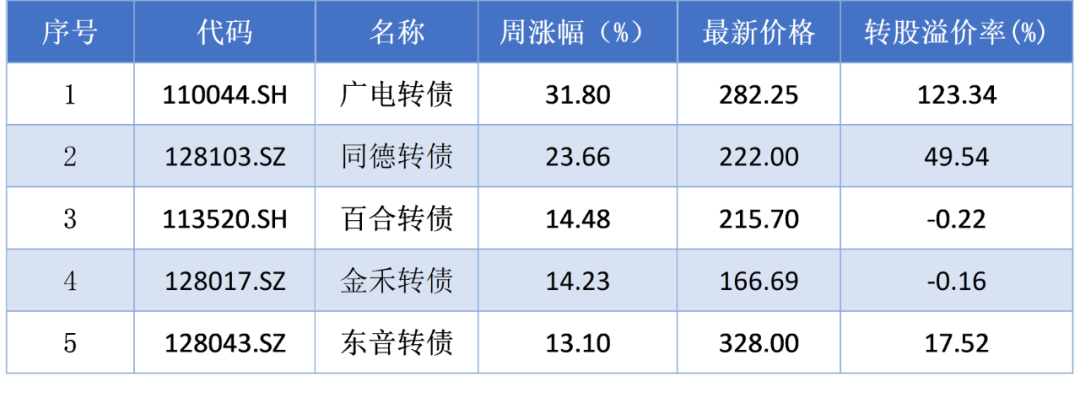

本周17个行业转债上涨,9个行业转债下跌,涨幅前三的行业为休闲服务、采掘和食品饮料。个券方面,新券表现活跃,8只新券涨幅进入前十,剔除新券后,涨幅前三转债分别为广电转债、同德转债和百合转债,其他涨幅前5转债规模均为小规模、低评级品种。

风格上看,平衡型和偏债型转债涨幅不大,和上周基本持平。由于近期转债炒作热情仍在,高价转债整体涨幅较大。

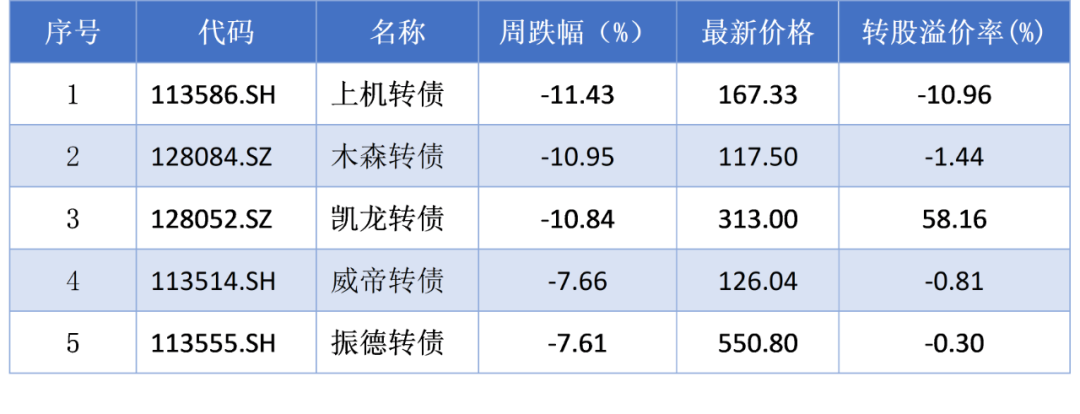

表11:转债涨跌榜

数据来源:Wind

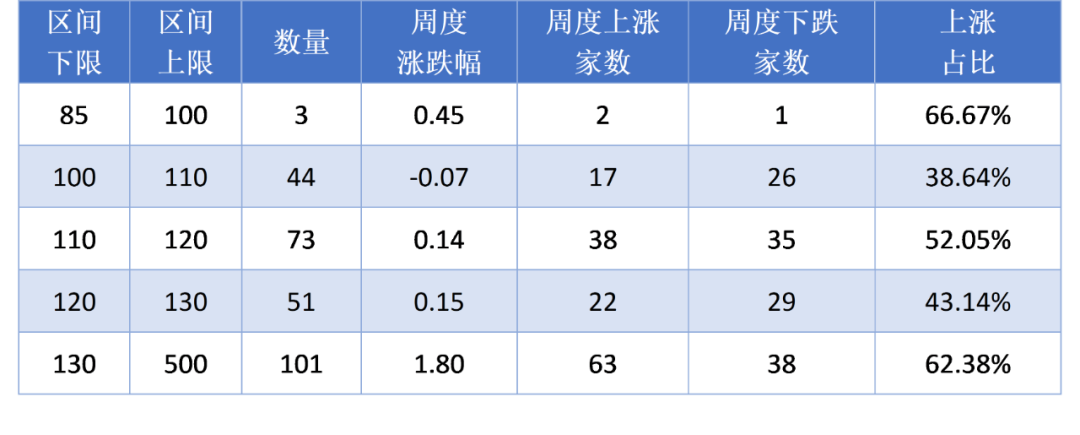

表12:转债涨跌幅(按绝对价格)

数据来源:Wind

海外市场回顾

国际市场方面,本周五美元兑人民币中间价报6.9107,与上周五相比下跌42.94 BP。

美国十年期国债收益率0.64%,上周五报0.71%,美元指数本周有所回升,报93.2062。

本周COMEX黄金价格前半周冲高,周三迅速回落,周五报1947.4美元。

NYMEX原油继续维持窄幅震荡,收42.25美元,与上周收盘价几乎相同。现今,虽然多国疫苗研制进入临床3期,但仍存不确定性,在需求压制的情况下,原油继续走高的动力略显不足。疫苗的成功量产和经济的恢复可能会 成为引爆原油波动的关键点。

温馨提示:市场有风险,投资需谨慎。基金管理人对市场的判断,不对证券市场发展构成任何保证。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。我国基金运作周期较短,不能反映股市发展的所有阶段。

扫二维码 3分钟开户 紧抓牛市回调良机!