重要信息点评

教育部前期出台的校外培训政策开始有细节落地,北京8月15日之后不再有学科类暑期培训,秋季学科类培训不得在周末进行。舆论对若干行业进行倾向性宣传,比如痛批网络游戏、提示增高针风险(医药)、警惕电子烟流向未成年人。

各大城市收紧购房资格限制,北京住建委:夫妻离异的,原家庭在离异前拥有住房套数不符合本市商品住房限购政策规定的,自离异之日起3年内,任何一方均不得在本市购买商品住房。杭州:落户本市未满5年的户籍家庭,限购范围内社保连续满2年方可限购1套住房;非本市户籍家庭限购范围内社保连续满4年方可限购1套住房。上海提高房贷利率。

证监会就创业板IPO规则修改征求意见,修改方向会提高投行定价权,改变目前报价规则。

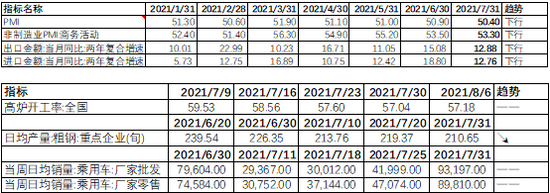

7月进出口两年复合增速双双回落,7月出口两年复合增速12.86%,6月15.08%;7月进口两年复合增速12.76%,6月18.80%。外需降温已成定局,但美国疫情反复、零补贴退坡速度偏慢,支撑我国三季度出口增速缓慢回落但并不至于失速。

美国7月非农就业人口增加 94.3万人,前值 85万人,为去年4月来最大增幅;失业率 5.4%,前值 5.9%,为去年4月来新低;薪资同比增长4.0%,环比增长0.4%;劳动参与率61.7%,前值61.6%。美国失业率已经开始出现明显下降,劳动参与率小幅回升,薪资环比增速也有所回落,显示其就业意愿低的问题已出现了积极变化,这或与7月美国有23个州暂停发放失业救济金有关,之后随着8-9月补贴退坡,就业积极性问题有望继续缓解,就业复苏将会进一步得到改善。从其改善的就业数据和目前仍维持在较低位置的新冠死亡率来看,Delta病毒对美国冲击有限,强劲的就业数据将推动美国将Taper提上日程。

上周市场回顾

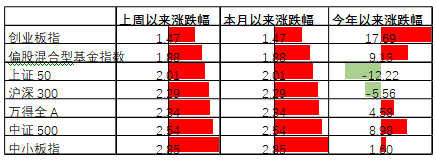

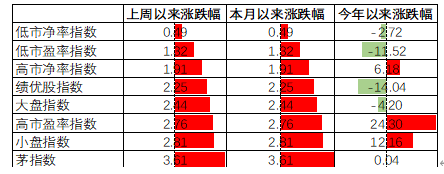

上周A股主要宽基指数全面上涨,小盘指数涨幅较大,中小板、中证500分别涨2.85%、2.54%,偏股基金指数涨1.88%。

今年以来结构分化更趋剧烈,小盘指数表现优于大盘指数,其中创业板和中证500分别涨17.69%和8.98%,上证50和沪深300分别跌12.22%和5.56%,偏股基金指数涨9.13%。

上周茅指数、小盘指数和高估值资产表现较好,分别涨3.61%、2.81%和2.76%,低估值资产涨幅较低,上涨0.49%。

今年以来,高估值资产和小盘指数涨幅较高,分别实现涨幅24.30%、12.16%,低估值资产和绩优股表现较差,分别跌11.52%、14.04%。

行业上,上周军工、汽车、建材、综合、机械行业表现较好,其中军工行业涨幅最高,单周涨10.42%。仅钢铁、传媒、电气三个行业出现下跌,分别跌3.43%、2.69%、0.42%。

今年以来,电气设备和钢铁、有色、化工等上游行业表现较好,非银金融、家电、农林牧渔、传媒、地产行业表现较差。

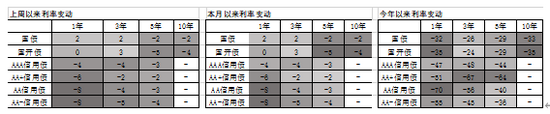

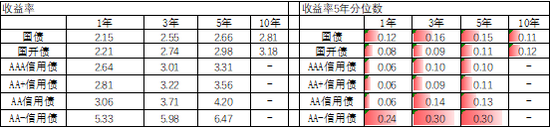

债券市场方面,上周债券利率变动不大,其中信用债利率小幅下行,短端利率债品种利率小幅上行,长端小幅下行。

今年以来,债券市场利率呈下行走势,其中信用债下行幅度大于利率债,1-5年期信用债下行36-70bp不等。

美股方面,主要指数全面上涨,其中标普小盘600和纳斯达克指数涨幅较高,分别上涨1.12%、1.11%。

今年以来,美股主要指数实现涨幅15%-21%不等,其中标普小盘600涨21.21%,涨幅靠前。

上周除超短期国债品种外,美国不同期限国债利率均出现上行,5年期国债到期收益率上行幅度最高,上行8bp。

资产配置观点

7月PMI为50.4,比上月低0.5,连续4个月下行;进出口数据7月也有较大幅度放缓。经济高频指标显示粗钢产量7月下旬日均210.65万吨,较高的PPI已经影响到生产增速回落,制造业扩张速度放缓,PMI商务活动放缓;考虑到疫情反复对服务消费的影响,消费回复非常缓慢,加之进出口也出现震荡放缓,数据再次确认经济高点已过。

结合前期央行降准,以及政治局会议强调宽财政政策,下半年的经济形态大概率是弱复苏、适度宽松、宽财政。市场普遍认为央行政策具有一定前瞻性,后续信用收缩态势将趋于缓和;降准后有2-3个月的观察期,后续跟随经济回落速度央行会有进一步的政策跟进。债券市场仍处于收益率下行阶段。

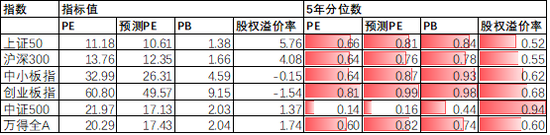

目前A股正处于中报披露季,市场预期2021年全年上市公司利润增长一直处于上行趋势,目前预期2021年利润增长是30.39%,中小板、中证500业绩增长预期已经开始下行。

万得全A预测PE 17.43倍,处于82%分位水平。从静态收益率来看,A股估值偏高,由于债券收益率较低,股权溢价率处于60%分位水平。考虑2021年上市公司利润增长A股估值处于合理水平。

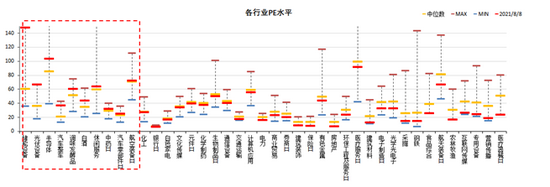

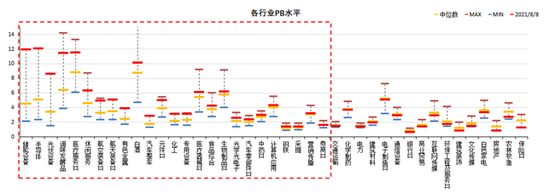

分行业看,少数行业PE估值水平高于过去5年估值中位数,半数行业PB估值水平高于过去5年估值中位数,储能设备、光伏、白酒、调味品、汽车整车、半导体等行业估值较高,其中储能设备、光伏估值处于历史高点。

综上,经济回落确认,货币政策、财政政策拐点已现,信用紧缩暂时缓解,整体看股票市场中性,有局部机会,受益于宽财政板块有望有所表现;债券收益率下行还在继续,但空间并不大。债券市场维持多配,股票市场中性配置,同时风格规避高估值因子,同时注意其他风格因子的平衡配置。

注:数据截至日期2021/08/08;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。