8.2-8.6

债市焦点

1. 中国7月制造业PMI下降1百分点至50.3,为2020年5月以来最低;中国7月服务业PMI录得54.9,较6月的14个月低点大幅上升4.6个百分点。2. 美国7月ISM制造业PMI为59.5,预期60.9,前值60.6。美联储布拉德表示,希望尽快结束危机时期的政策,以便美联储能够以较小的增量行动。3. 市场监管总局对涉嫌哄抬价格的汽车芯片经销企业立案调查;国内铁矿石期货跌幅扩大至逾6%,创4月初以来新低。4. 国家发改委下发通知,要求在10月底前上报2022年首批专项债项目;北京市住建委发布《关于进一步完善商品住房限购政策的公告》。

5. 美国7月季调后非农就业人口新增94.3万,预期85.8万,前值85万;美国10年期国债收益率站上1.3%,为7月23日以来首次。

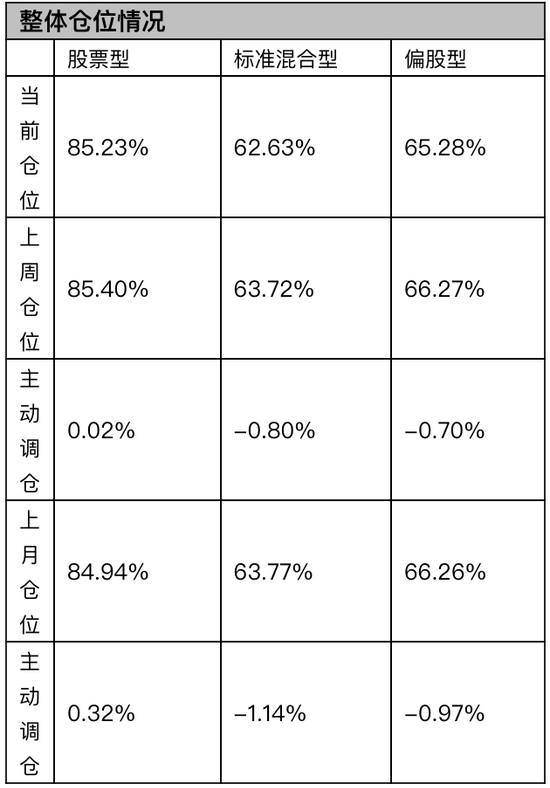

债市走势回顾

债市走势回顾

债市经过7月末的快速下行后,上周收益率下行速度有所放缓,转入窄幅震荡。国内部分地区疫情防控形势仍较严峻,周初公布的官方制造业PMI环比下行明显,市场预期即将公布的7月其他各项经济金融数据亦可能受到疫情的负面影响。上周银行间资金面维持宽松,虽然属于各年8月初的正常现象,但一定程度上还是增加了市场的加杠杆意愿。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别持平、上行3BP、下行5BP、下行2BP、下行4BP。

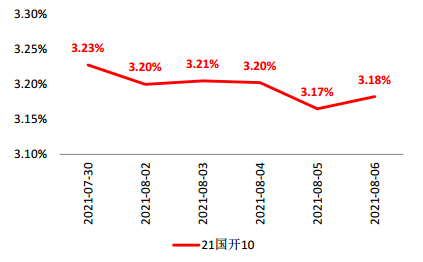

图1:国开债10Y现券收益率

单位:%数据来源:wind,截至2021.8.6

债市策略

1. 基本面方面,上周初公布的7月份官方制造业PMI环比下行明显,叠加国内部分地区疫情防控形势仍较严峻,因此市场预期即将公布的7月其他各项经济数据亦可能受到疫情的负面影响;周末公布的我国7月出口同比增速确实相比上月有明显回落,但很大程度上是基数抬高导致,7月出口金额的绝对值为我国单月出口金额的历史新高。

2. 市场流动性方面,上周银行间资金面维持宽松状态,若回顾历年的资金规律,可知8月初资金偏松是正常现象,但在乐观情绪高涨的情况下,上周市场加杠杆意愿仍然较强;后续值得注意的是,现阶段的1Y期NCD利率明显低于1Y期MLF利率,可能意味着本月到期的7千亿MLF无法得到充分续作,此前7月降准投放的1万亿流动性已经被7月MLF到期回收了3千亿,若本月MLF到期再回笼6千亿,则降准的利好将被完全冲销。

3.供给压力方面,近期媒体报道,监管要求地方预留部分专项债额度在今年12月发行,这部分资金需在明年年初支出形成实物工作量,剩余新增专项债额度需在9月发行完毕;额度今年年内肯定要发完,但不要求用完;从上述信息看,后续8月、9月以及12月的地方债一级发行压力可能较大,若叠加本月到期的7千亿MLF回笼资金,则可能对8月后续市场产生一定波动。

后市展望

“

利率债方面,从7月初降准到7月末中央会议,债市收益率较快下行;进入8月后,市场多头仍可期待经济数据受到疫情扰动而偏低的利好;但另一方面,经过前期约30BP的下行幅度,市场中已经积累了较多的浮盈交易盘,若叠加供给压力增大,要注意防范市场波动加大的风险。

信用债方面,下半年以来,宏观政策对房地产和城投部门的结构性紧信用没有转向迹象,调控持续性较强,加之730政治局会议对实物工作量的关注时点着眼在今年底明年初,预期基建年内难言大幅反转。上周五央行等五部委联合发布信评新规,整体展望对债市形成风险偏好收缩预期。短期策略上,城投债方面,坚持回归经济、财政实力较强的区域,回避失信区域、网红区域等,重视主体信用分析,视短端与中长端期限收益率变化情况获取期限利差,同时密切关注区域风险事件,避免估值冲击;产业债方面,关注房企信用事件发酵影响,并加强对相关房地产产业链企业的信用资质变化观察。

可转债方面,债市方面,近期收益率继续震荡下行,仍然是走弱的经济和宽松的货币政策,股市方面,上周指数阴阳交替式上涨,成交活跃,与此前行情略有不同的是,上周的行情略有普涨的意味,价值和成长齐舞。行情的波动性明显加大,新能源板块有走弱的迹象,维持休整或防御的仓位。

大类资产中,股债短期皆建议休整。转债关注有一定防御属性的标的,短期可以关注化工、银行、有色等顺周期价值标的。

”

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。