原标题:资产配置月报 | 第10期来源:东海基金

一

9月市场观点

大类资产(量化视角)

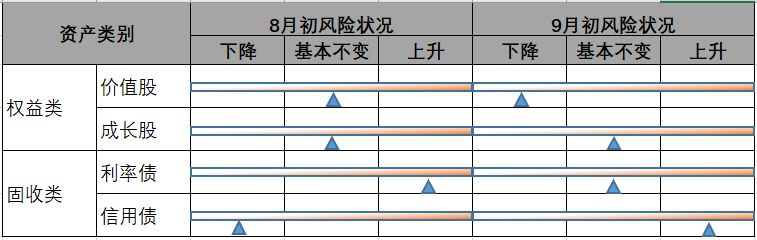

权益资产中价值股相对风险下降,成长股相对风险变化不大,固收资产中信用债相对风险上升,利率债相对风险变化不大。

股票

9月步入生产旺季,需关注终端需求及中间品价格及供需变化。在景气逻辑仍可持续的假设下,预计成长调整后仍然会是市场的主要方向;“茅”指数整体调整之后,存在估值修复的机会。建议广泛关注中报优秀,估值合理的领域,如公用事业。

债券

利率债方面,经济动能边际转弱趋势确认,稳货币格局未变,市场普遍预期财政发力将会引致宽信用到来,10年期国债收益率继续下行空间有限,后续或在利率底部呈现震荡格局;信用债方面,银行永续债和二级资本债受监管政策冲击利差走阔,可以关注收益率超调可能带来的投资机会,此外建议关注地产行业风险释放节奏。

二

金融工程视角

价值股相对风险下降,信用债相对风险上升

8月模型提示权益资产风险基本不变,固收资产风险内部出现分化。8月万德全A指数收益率+3.22%,中证综合债收益率+0.30%,权益资产整体表现好于固收资产。

权益方面,模型提示价值和成长风格风险基本不变。8月以价值股为主的沪深300指数收益率-0.12%,模型判断正确。以成长股为主的创业板指数收益率-6.57%,模型判断不准。固收方面,模型提示利率债风险上升,信用债风险降低。8月表征利率债的10年国开债指数涨0.37%,3-5年国开债指数涨0.28%,表征信用债的信用债3-5中高等级指数涨0.31%。利率债和信用债实际均未发生风险,并有一定程度的上涨。

模型预测9月风险变化为:权益资产中价值股相对风险下降,成长股相对风险变化不大,固收资产中信用债相对风险上升,利率债相对风险变化不大。

表:金工风险监测模型

(注:①模型中的价值股、成长股、利率债、信用债可以分别用沪深300指数、创业板指、10年国开债指数+国开债3-5指数、信用债3-5中高等级指数为表征。②我们采用金融工程方法开发了风险模型,用来监测各类资产之间的相对风险变化。从2020年9月开始发布报告至今,对于股债相对风险状况的变化预测,胜率为90%;对于细分资产自身风险状况的变化预测,胜率为80%;模型预测效果有效性强。)

03

权益市场

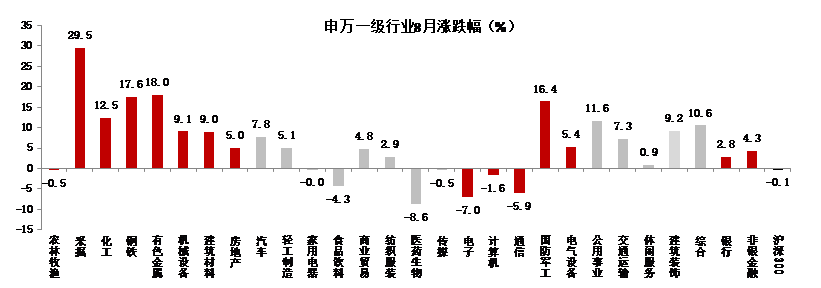

8月A股指数分化,沪深300收跌0.12%,创业板指大跌6.57%,上证50指数下跌1.14%,中证500和中证1000指数分别大涨7.21%和6.42%。

回顾市场表现,我们认为业绩增长的相对优势、风险偏好、股市流动性偏宽松是行情主要逻辑,新能源汽车仍然为市场的焦点,但同时相对优势收敛;盈利占优的周期及军工、公用事业板块表现相对优秀。

行业表现

8月申万一级行业指数上涨为主:周期板块领涨,中位数上涨11%;成长板块表现分化,军工(16.4%)、电气设备(+5.4%)领涨,电子(-7%)、通信(-6%)领跌;防御、金融、消费板块也以上涨为主,抱团主要方向食品饮料及医药下跌。

表:8月各行业股票表现(申万一级)

数据来源:wind,东海基金整理

资金动向

2021年8月公募基金发行节奏有所回暖,新发行基金1547.74亿份,7月份新发行基金1612.57亿份,较21年初月均发行水平大幅回落。8月陆股通净买入269.05亿元,7月107.62亿元,累计买入仍处于较高水平。8月陆股通增持电气设备、机械设备、公用事业等行业较高,连续两月大额净卖出食品饮料。

股市展望

关注旺季需求。9月步入生产旺季,需关注终端需求及中间品价格及供需变化。

中报角度周期仍然一骑绝尘,虽然年内周期品价格价格顶部确定性较高,但是在目前供需格局下,价格大幅回落的概率降低,Q3业绩市场预期差仍存在;年内政策+景气主线持续概率较高——调整后新能源产业链+军工+半导体大概率仍然是主要方向,但是H2行业增速中位数较Q1下滑幅度较大,自下而上选股重于上半年;“茅”指数大幅调整,性价比逐步提升,但是阶段性底部确认的时间周期难以确定,建议自下而上关注金融、消费。

个股层面建议两个角度选股(2021-22年盈利增速较高、盈利预期上调)。

04

固收市场

资金面

8月央行全口径净投放资金600亿元,其中公开市场逆回购操作4200亿元,净投放资金1600亿元;MLF操作6000亿元,净回笼资金1000亿元。降准之后,整体8月资金利率波动幅度有所减少,资金面边际偏松。

利率债走势

8月份利率债收益率呈现明显上行,其中1年期国债收益上行幅度较大,主要受经济及金融数据走弱及稳健的货币政策与待释放的政府债供给压力的综合扰动,当月收益率曲线走平。

图:收益率曲线走势(单位:%)

数据来源:wind,截至2021年8月31日

信用观察

8月份无主体评级或展望被上调;主体评级或展望被下调的主体有9家,分别为郑州煤炭工业(集团)有限责任公司、树业环保科技股份有限公司、黔南州投资有限公司、金世旗国际控股股份有限公司、江苏中天科技股份有限公司、江苏南通三建集团股份有限公司、花王生态工程股份有限公司、湖南景峰医药股份有限公司和泛海控股股份有限公司,大多是弱资质民企。

二级市场偏离估值成交的债券主要集中于弱资质城投和负面信息较多的民企地产(如恒大、富力、禹洲、蓝光等),此外受摊余成本法理财新规的影响,银行永续债和二级资本债出现部分偏估值成交。

债市展望

7月经济数据全面走弱但通胀高于预期,加之社融增速继续下行,结构表现不佳,经济动能放缓,下半年经济下行压力或继续加大。

8月召开的金融机构货币信贷形势分析座谈会强调“要继续做好跨周期设计,衔接好今年下半年和明年上半年信贷工作,加大信贷对实体经济特别是中小微企业的支持力度”,向市场释放宽信用信号。

利率债方面,经济动能边际转弱趋势确认,稳货币格局未变,市场普遍预期财政发力将会引致宽信用到来,10年期国债收益率继续下行空间有限,后续或在利率底部呈现震荡格局。信用债方面,银行永续债和二级资本债受监管政策冲击利差走阔,可以关注收益率超调可能带来的投资机会,此外建议关注地产行业风险释放节奏。

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书、基金产品资料概要等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的基金的未来业绩表现的保证。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成对本基金业绩表现的保证。相关资料仅供参考,不构成投资建议。投资有风险,投资需谨慎。