别怪我没有告诉你!每天9点,精选北向席位10只票,高盛、大摩最牛外资增减持A股名单曝光!每天仅需11元,看透主力老底!

原标题:鹏扬策略周报 | 消费何时会变好?来源:鹏扬基金管理有限公司

摘要:

◎消费数据创出新低,受到经济增长与债务负担等多个处因素拖累。

◎尽管宏观杠杆率高企,上游大宗商品价格易涨难跌,但当前政策仍需防范“债务-通缩”螺旋。

◎居民收入和财政支出的恢复将会给消费带来一定的改善。

正 文:

消费需求由政府和住户消费支出共同构成,相对于周期性的投资和不可控的出口来说,消费通常更加稳定。在稳定宏观杠杆率的阶段,政府和居民支出随着债务增速一同放缓,再叠加财政预算严格绩效管理、疫情、洪灾等外因,使得消费面临多重下行压力。年初以来,对基本面敏感的、以蓝筹白马为主的消费股的颓势是投资者对消费需求的悲观预期的一个写照。今年以来跌幅表现相对落后的五个行业板块,均属于消费行业或是与消费密切相关的行业(图1)。

图1:消费相关板块今年来表现居后

资料来源:Wind,截至2021年9月17日

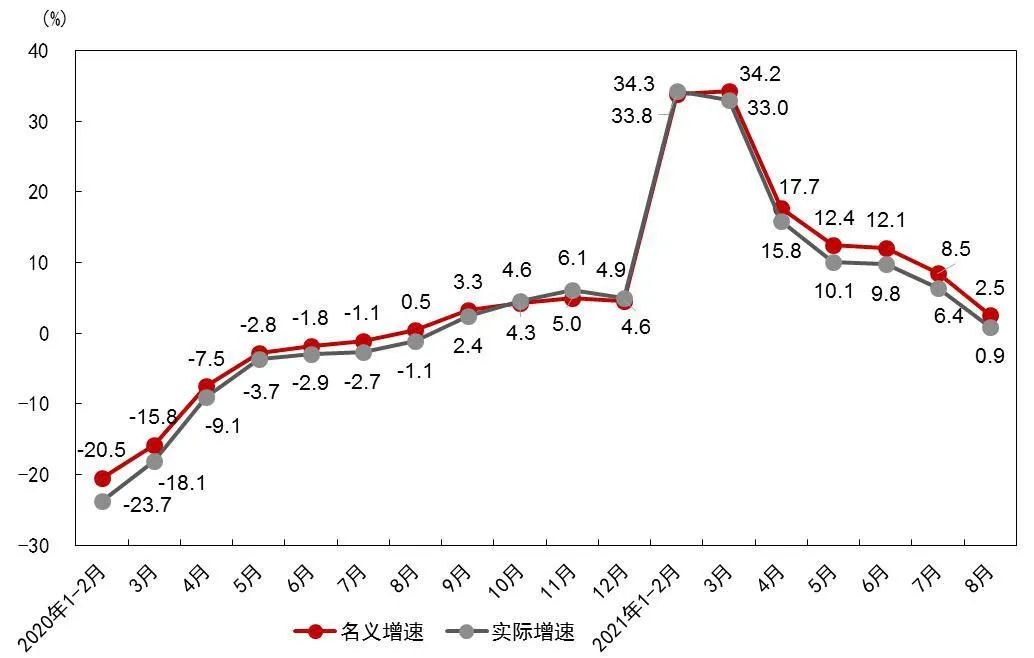

以最新的数据来看,国家统计局公布的8月份消费社会消费品零售额增速大幅放缓,同比增长2.5%,增速比7月份回落6个百分点。剔除通胀调整后的零售实际增速只有0.9%,更显得消费疲弱。在疫情和洪涝灾害的冲击下,餐饮住宿等聚集型消费下滑更为明显,餐饮收入同比下降4.5%,而7月份为增长14.3%。不过,也需注意的是,服务消费并不完全在这一统计口径之中。

图2:社会零售消费品总额增速持续放缓

资料来源:国家统计局

经济与资本市场的结构性特征是相辅相成的。即使是在如此低迷的8月份消费数据当中,仍有部分消费领域呈现亮点,这正是资本市场现阶段自下而上投资视角的价值。其中,日用品类商品销售增势平稳,与基础民生密切相关的吃类和穿类商品零售同比分别增长22.4%和19.4%。此外,部分升级类商品销售增速加快,反映出后疫情时代居民生活方式的改变。例如,8月份限额以上单位体育娱乐用品类商品零售额同比增长22.7%,增速比上月加快2个百分点;文化办公用品类商品零售额增长20.4%,增速加快5.6个百分点。

消费整体低迷的背后是宏观杠杆率高企,尤其是早些年被认为可以承接经济增长动能的住户部门,现在似乎已经加不动杠杆了。央行《2021金融稳定报告》显示,近年来,我国住户部门杠杆率持续上升,由2008年末的18.2%上升到2019年末的65.1%,年均增长4.3个百分点,且历年增幅波动不大,增长一直较为平稳。2020年,我国住户部门杠杆率比上年又提升了7.4个百分点,达到74.5%,这一增幅比2008—2019年年均增幅高3.1个百分点。住户部门杠杆率高企后有两个影响:一是住户部门债务继续积累的空有限间,对宏观杠杆率增长的推动作用也在弱化,2020年,住户部门杠杆率增幅对宏观杠杆率整体增幅的贡献率为31.3%。二是“债务-需求”紧缩的螺旋现象越发明显,2021年8月CPI同比增速只有0.8%,环比增速为0.1%,意味着经济下游的需求游走在通缩的边缘。

图3:居民消费价格指数(CPI)低位徘徊

资料来源:国家统计局

前述金融稳定报告还总结出当前居民债务增长呈现“一快两缓”特征:一是政策支持的个人普惠小微经营贷款增长较快,有力保障和改善民生,市场主体特别是个体工商户和小微企业主受益于创新信贷直达机制,起到了稳经营、保就业的作用。从增量看, 2020年个人普惠小微贷款新增2.03万亿元,占住户部门新增债务的21.6%,占比较上年高6.2个百分点。二是住房类贷款增速总体放缓。2020年,个人住房贷款同比增长14.6%,比上年低2.1个百分点。三是消费贷款增长明显放缓。2020年居民消费类债务同比增长8.8%,比上年同期下降7.6个百分点。

回到宏观层面,消费不是无源之水,需求的恢复要么有收入的增长,无论是来自住户部门收入增长还是财政支出的扩大,要么有再杠杆的行动。

从收入看,上半年,全国居民人均可支配收入17642元,同比名义增长12.6%;扣除价格因素影响,实际增长12.0%。与2019年上半年相比,居民人均可支配收入两年平均名义增长7.4%,扣除价格因素影响,两年平均实际增长5.2%。在疫情和洪水等因素缓和后,居民消费有恢复至收入增速附近的空间。

从财政角度看,1-8月累计,全国一般公共预算支出155371亿元,同比增长3.6%,较1-7月份加快0.3个百分点。四季度至明年上半年,政府支出有望进一步提速,通过有效投资带动下游需求。

在宏观杠杆率方面, 我国长期看仍以稳为主,但在坚守“房住不炒”的同时,如何合理配置房贷资源,再满足宏观审慎的同时满足真实的购房需求,或也有一定的政策调节空间,具体或视经济下行压力而定。

不可否认,我国经济仍面临的一些挑战:宏观杠杆率2020年末为279.4%,2021年刚刚企稳;大宗商品供求关系偏紧,价格逐渐向下游传导;房地产金融风险释放。不过,政策总是会在经济增长、通货膨胀、就业之间取得平衡,找出一个尽可能好的次优解。相对于目前的局面,消费是有一些改善空间的。

(文 / 魏枫凌 鹏扬基金策略分析师)

投 资 小 课 堂

投资小课堂:8月份能源生产情况是怎样的?

8月份,规模以上工业原煤生产由降转升,原油生产平稳增长,天然气增长有所加快,电力增幅回落较大。以2019年8月份为基期,原煤生产两年平均增速由负转正,原油生产保持平稳,天然气、电力生产增长较快。

(资料来源:国家统计局)