原标题:南华基金债券市场周报丨2021/11/1-/11/5来源:南华基金

投资

要点

央行呵护资金面,跨月后资金面维持宽松,资金利率下行。经济基本面仍处下行趋势中,CPI温和复苏,PPI高点已临近。债市情绪显著修复,十债利率已从高点下行15bp。

一、市场行情回顾

1.资金面

到期方面,本周(11月1日至11月5日)有10000亿元逆回购到期。投放方面,央行逆回购投放2200亿元,净回笼7800亿元。下周(11月8日至11月12日)央行公开市场将有2200亿元逆回购到期。

全周来看,虽然跨月后央行公开市场操作为净回笼,但对资金市场的呵护仍然较好,资金面宽松,隔夜连续多日加权利率在2%之下,各期限加权利率较上周末多下行。DR001、DR007、DR014分别为1.89%、2.12%、2.18%,较上周收盘分别变动-22.8bp、-21.6bp、-21.3bp。具体来说,本周DR007运行在2.11-2.15%的区间,资金宽松,波动较小。回购交易方面,本周银行间质押式回购日均量为4.74万亿元,较上周上升 (上周为4.29万亿元),其中R001日均量为4.15万亿元,较上周上升(上周为3.6万亿元),R001成交量占比为88%,较上周下上升(上周为84%)。

图1 货币市场利率 资料来源:Wind

图1 货币市场利率 资料来源:Wind2.债券利率

周一,由于周末的PMI数据不及预期,经济呈现加速下滑态势,且疫情在多地有所反复,利率下行2.75bp;周二,台海局势的变化受到市场关注,驱动债市走避险逻辑,利率下行1.75bp;周三,动力煤大涨,债市小幅回调,利率上行0.75bp;周四美联储Taper正式落地,但会议表述偏鸽派,海外利率下行提振国内债市情绪,利率下行1.25bp;周五 ,央行提升OMO投放量至1000亿,地产债风险暴露不断,利率债继续下行3.25bp。全周来看,十年国债活跃券210009收于2.885,累计下行8.25bp;十年国开活跃券210210收于3.2275,累计下行10.25bp。

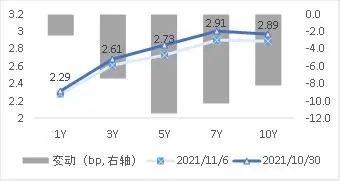

图2 国债期限结构变动(中债估值) 资料来源:Wind

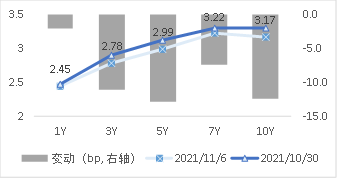

图2 国债期限结构变动(中债估值) 资料来源:Wind 图3 国开债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind 图4 利率债分位数情况(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind 图5 信用债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind二、宏观经济观察

中国10月官方制造业PMI为49.2,预期49.7,前值49.6;非制造业PMI为52.4,前值53.2。

PMI数据依然延续下滑趋势,且结构上所表现的“滞胀”特征愈加明显,即价格指数一骑绝尘,其余供需类指标全线回落。中小企业的经营压力依然较大,经济下行趋势未改。

11月07日海关总署公布:按美元计价,10月我国出口同比增长27.10%,略低于其前值28.10%;进口同比增长20.6%,高于前值17.6%。贸易顺差845.40亿美元,高于前值667.58亿美元。按人民币计价,10月我国出口同比增20.3%,高于前值19.9%;进口同比增长14.5%,高于前值10.10%。

图6 部分高频经济数据 资料来源:Wind

图6 部分高频经济数据 资料来源:Wind三、未来市场展望

下周资金面影响因素方面,一级市场利率债发行规模1828亿,净发行951亿,缴款规模2569亿,净缴款1691亿,较上周下降,处于较低水平;存单到期规模3770亿,高于上周;资金下周到期方面,OMO到期2200亿;另税期临近,或有一定影响。

债券利率在经历10月上旬快速的上行后,于10月下旬得到小幅修复。进入11月后,基本面没有明显的超出预期,经济仍在下行趋势之中,通胀方面,蔬菜价格上涨虽然带动CPI上行但整体温和,大宗商品价格的快速下杀也使得市场对PPI即将见顶达成一定共识。经济基本面对债市的中期支撑依然存在,短期的利空因素包括联储Taper、地方债供给、通胀预期等在边际上出现缓和,同时地产商风险接连爆发、资金面宽松使得债市短期情绪显著修复,高位下行约15bp。目前10年国债利率目前已低于2.9%,距离前低2.8%较近,追加仓位需谨慎,下行空间的打开大概率仍需要货币政策的进一步宽松。

四、卖方观点汇总

1. 中金(陈健恒) 10月31日

主要观点:

就年内来看,房地产调控基调难有大的转变,房地产加速下行状态还难以扭转,这意味着房地产下行或将继续拖累需求,不仅是房地产投资可能持续负值区间运行,还可能会大幅拖累相关制造业活动;尽管目前出口还相对偏强,但是从新出口订单看,后续放缓压力仍然较大,尤其是美国耐用品消费已经开始回落,后续整体商品消费放缓将使得中国出口明显趋弱;随着煤炭供给增加,能源供给约束减轻,但是年内仍有环保和能耗双控等约束,供给端还是有一定冲击;我们预计制造业经营活动继续放缓,工业产出继续低位运行,并在一定程度上拖累四季度GDP。近期发改委强力保供增产,并考虑对煤炭进行价格干预,相关工业品价格明显回落,后续随着需求放缓进一步体现,工业品价格可能加快回落,货币政策也可能加大宽松力度,债券收益率仍有下行空间,我们仍然建议保持偏长的久期和适度的杠杆。

2. 国君(覃汉)10月31日

主要观点:

债市情绪修复,缺乏明确方向。央行加大公开市场投放,极大程度上稳定了市场信心,但乐观情绪并未带来持续的做多力量,市场对央行加码投放的持续性存在分歧。发改委对动力煤的监管冲击,煤炭价格暴跌,但猪肉与蔬菜价格共振向上,通胀预期难言见顶回落,所以对债市不算利好。因此,近期的债市更多是修复行情,等待新的主线出现。

3. 华泰(张继强) 10月31日

主要观点:

十年期国债达到3%位置后,我们近两周判断进入“调整就是机会”的阶段。供给约束下10月PMI量价极致分化。11月份,市场面临保供成效、社融增速企稳回升、利率债供给小高峰、美联储QE退出等四大事件,实际冲击幅度预计都较为有限。利率下行空间可能受到短期供给压力、存单利率缓步上行等制约,但调整仍是机会的判断不改。银行资本债把握跌出来的机会效果较好,3年期左右品种仍有机会。信用债继续关注绩优产业债适度拉长久期机会,城投债不建议过度信用下沉且偏短久期。转债在9月下旬适度降仓+调仓较为及时,后续耐心等待机会。

4. 海通(姜佩珊) 10月31日

主要观点:

把握配置机会和波段交易机会。从货币信用政策框架看,当前从“宽货币紧信用”到“宽货币宽信用”,历史上宽货币宽信用时期,利率下行概率远大于上行概率,我们预计债市表现或类似近两轮(15年4月~16年7月,18年12月~20年初)进入牛市后期,利率下行且信用利差有收窄空间,但幅度可能远低于前两轮。从配置角度看,股债比价更加均衡,债券配置价值有所提升,表内、境外机构等配置力量值得期待。预计11月十年国债收益率在2.9%~3.1%区间窄幅波动,流动性预期稳定和信用利差修复下,杠杆套息性价比改善,此外继续关注大行二级资本债的配置价值。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。