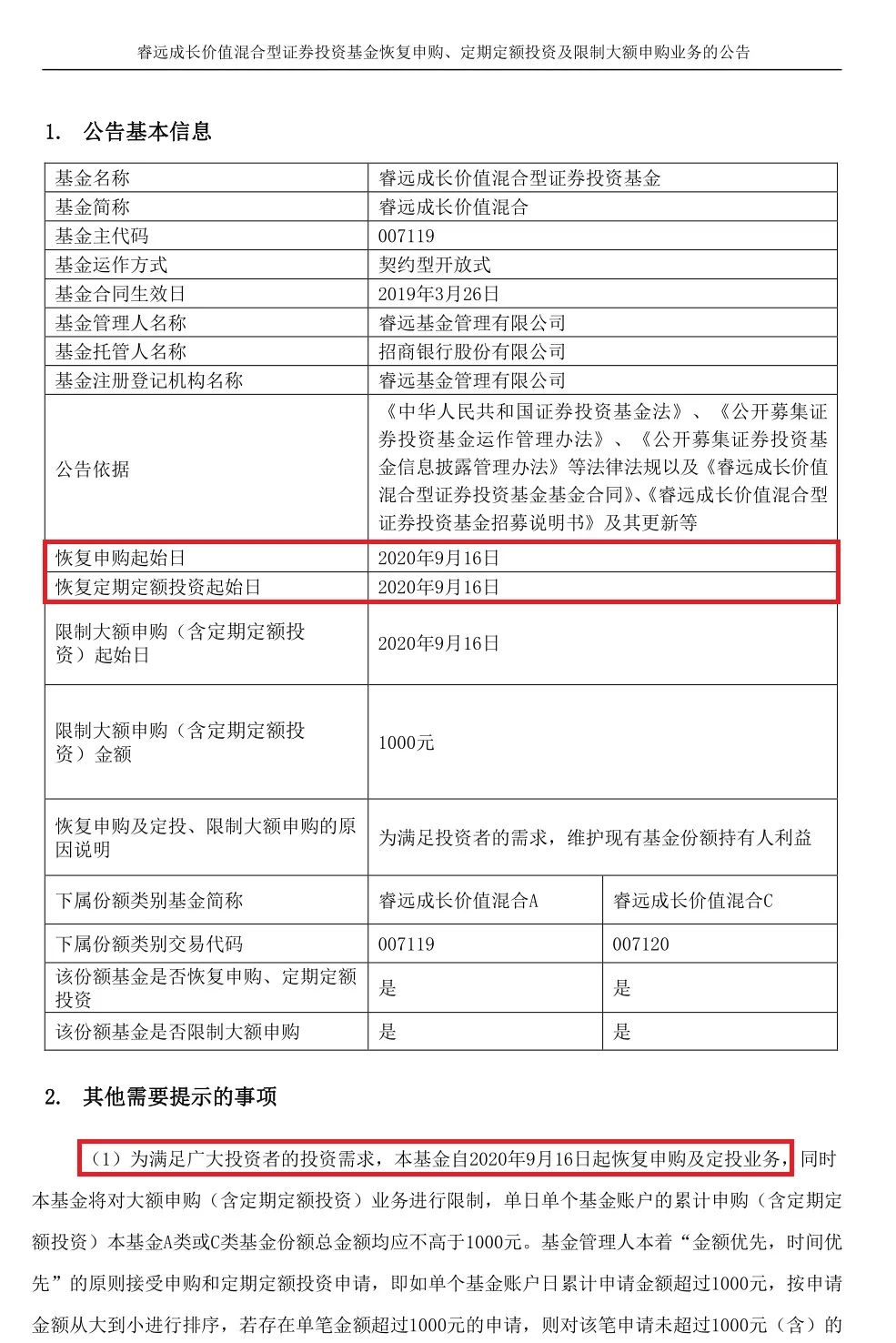

揭开万亿聪明钱神秘面纱!北向资金4大操作手法曝光,明星机构成功率超80%,对市场情绪影响剖析(股民必备)

原标题:摩根士丹利华鑫基金施同亮: 转债为 “固收+” 带来丰富投资机会|基金经理情报站来源:摩根士丹利华鑫财富汇

2021年已过去大半,债券市场悄然走出了一波牛市行情。自春节假期之后,10年期国债收益率开始从3.28%左右的高位回落;二季度经济出现下行压力,债券收益率同步继续下行;叠加七月份降准,资金面宽松,市场对经济预期边际趋弱,债券作为避险工具,受到了机构投资者的青睐。截至9月17日,10年期国债收益率已下行至2.88%左右。

展望后市,如何看待宏观经济、资金环境与利率走势,在投资中将以怎样的策略应对?带着这些问题,我们请教了公司固定收益投资部基金经理施同亮,一起来看看他的答案吧。

施同亮

清华大学数学系硕士

11年证券从业,4年基金管理经验

2014年12月加入本公司,历任信用分析师、基金经理助理,现任基金经理

曾任中信建投债券分析师、中银国际首席债券分析师

“

施同亮先生拥有数学与金融复合背景,兼具买方、卖方研究经验,研究功底扎实,研究领域覆盖信用债、可转债,视角更全面,擅长从宏观利率视角及微观企业分析等多维度捕捉投资机会。投资中注重数据和逻辑支撑,理性决策,风格稳健,倾向于具有较高风险收益比、较高安全边际的投资机会。

”

经济增速前高后低,面临一定压力

一季度经济整体向好,周期品如煤炭、化工等价格保持高位,工业生产整体旺盛,同时房地产也处于较高景气度,地产投资和销售增速都保持在高位。

二季度经济出现下行压力,表现在投资、消费开始放缓。特别是消费,五一、端午假期后,消费数据并未如市场预期般回到疫情前水平,人均消费支出在假期期间表现疲软。这与全球疫情变化具有一定关系,疫情后各国债务负担增加,政府债务上升,中国宏观杠杆率和企业杠杆率也都在不断攀升。同时实体经济衰弱,虚拟经济繁荣,资产价格上升带动了资产泡沫,表现在股市、楼市价格上涨,但居民人均消费和人均收入仍处在低位,出现贫富差距和债务问题,从而导致消费偏弱。

长期来看,地产的发展需要维持稳定,二季度之后,国家推出一系列调控措施,抑制房价过快上涨,防范潜在风险,地产开始出现下行压力。而出口整体保持强劲,我们很高兴看到中国出口产业链得到其他国家越来越多的信任,进而打入国外经济体内,出口韧性提升,这也是经济的亮点。综合而言,今年经济增速前高后低,未来走势仍有一定的下行压力。

资金环境宽松,对债券市场相对有利

货币政策方面,七月份进行全面降准,初衷是缓解中小企业的压力。七月份国常会中也提到了大宗商品价格上涨,给中小企业带来更大的成本上升压力,所以经济转型的方向要维持中小企业稳定经营。目前经济下行压力较大,我们认为未来资金利率还将保持在低位,以维持经济的基本稳定。

但根据经验判断和逻辑分析的结果来看,继续降息的可能性不大。目前经济更多是结构性问题,要充分认识到债务和资产泡沫的压力。去年宏观杠杆率大幅提升,高杠杆带来了较大的压力,同时官方也在不断强调控制宏观杠杆率的稳定性,从这个角度看继续降息的可能性不大。同时,房地产依然面临价格调控压力,如果全面降息,传导到房贷利率下行,对房地产调控也会产生负面影响。

目前的低息环境对债券市场相对有利。与个人投资者不同的是,机构的债券交易是在银行间市场进行,银行间市场机构之间拆借的利率维持低位,说明债券基金可进行适当融资,通过一定的杠杆策略来提高收益。

资金成本维持在低位不仅有利于债市的稳定,根据历史经验,宽松的流动性对成长型的公司也形成支撑。整体来看下半年资金环境相对较好。

债市收益率处于短期低位

但长期下行趋势相对确立

目前债券收益率处于低位,十年期国债收益率维持在2.8%左右,去年疫情期间收益率低点在2.6%左右。若收益率继续大幅下行,可能意味着经济走势疲软,比如出现疫情的再度爆发导致的经济停滞,投资的极度放缓,但这种可能性并不大。短期降息概率较小,收益率下行带来资本利得的空间相对较小,短期内需降低对收益的预期,进行基础配置。

长期来看,在全球低利率的环境中,中国债市收益率相比国外仍具备较高吸引力,许多海外投资者竞相进入中国债券市场。当前全球经济结构恶化情况未显著改善,资产泡沫和债务泡沫将持续,未来几年全球低利率环境很难退出。尽管目前国内债券收益率阶段性处于低位,但长期来看仍具备吸引力,我们持续看好利率下行的长期趋势,以及债券投资带来的长期回报潜力。

“固收+”策略:信用债打底

权益部分注重回撤控制,争取超额收益

“固收+”产品的投资策略首先要做的是大类资产配置,这是和权益类基金的主要区别。“固收+”投资面临的选择众多,需先考虑大类资产配置,综合分析哪类资产具有更高价值或投资胜率,确定股债配置比例。

其次,选择债券资产的久期、品种等因素。在当下市场环境中,由于利率处于低位,利率向下的波段交易操作空间不大,所以还是会做以信用债为主的底层配置。

权益和转债部分,在确定好整体持仓比例基础上,我们更关注个股(券)机会。个股(券)趋势分化,更考验选股和可转债选债能力,我们会用自下而上的策略进行选择。同时,相较权益类基金而言,权益资产部分会更为注重回撤控制,通过分散投资,选取相关性较低的资产,争取带来收益增厚的同时,减少组合回撤。

可转债市场将为“固收+” 产品

提供丰富的投资机会

目前市场上一共有400多只可转债,并且覆盖各个行业,品种非常丰富。投资重点在于转债的择券,包括对于正股的分析。

从微观层面出发,我们看好几类机会,第一是经济转型带来的赛道型机会。以传统基建、周期性行业驱动的成长已经过去,政策转而大力扶持新能源产业。新能源不仅关系光伏装机量的提升和电动车产量的提升,更多的是带动国家的产业链从能源需求侧改革到供给侧改革,再到制造业的崛起,这将是一个体量庞大的经济转型的过程。我们长期看好符合经济转型方向的行业,如新能源、光伏、风电、半导体、电子等国家制造业崛起过程中必须完善的产业链环节。

第二,全球货币宽松难以退出,我们看好通胀交易类资产。尽管市场预期美国经济复苏,美联储加息,实行紧缩货币政策。但我们看到美债收益率从年初1.5%-1.6%又回到1.2%-1.3%水平,反映了美联储很难完全退出本轮货币宽松政策的处境。美国货币政策收紧是一个曲折的过程,这就会让全球的流动性处于超预期的长时间宽松,宽松的流动性带来的就是大宗商品价格、资产价格易涨难跌的局面,所以我们看好大宗商品价格高位给相关周期性行业带来的机会,比如有色金属,石油化工等,价格上涨带来盈利修复、增长的机会,以及传统公司转型到成长的方向(比如新能源方向),带来第二曲线的增长机会。

第三,我们看好因市场业绩分化,带来低估值板块修复的机会。目前市场呈现结构性行情,行业板块有所分化。但市场风格的轮回,也将为我们提供在低估值行业中挖掘价值的机会。这也是“固收+”产品的侧重点,以稳健投资打底,挖掘行业和公司的价值。