2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:华宝财富魔方

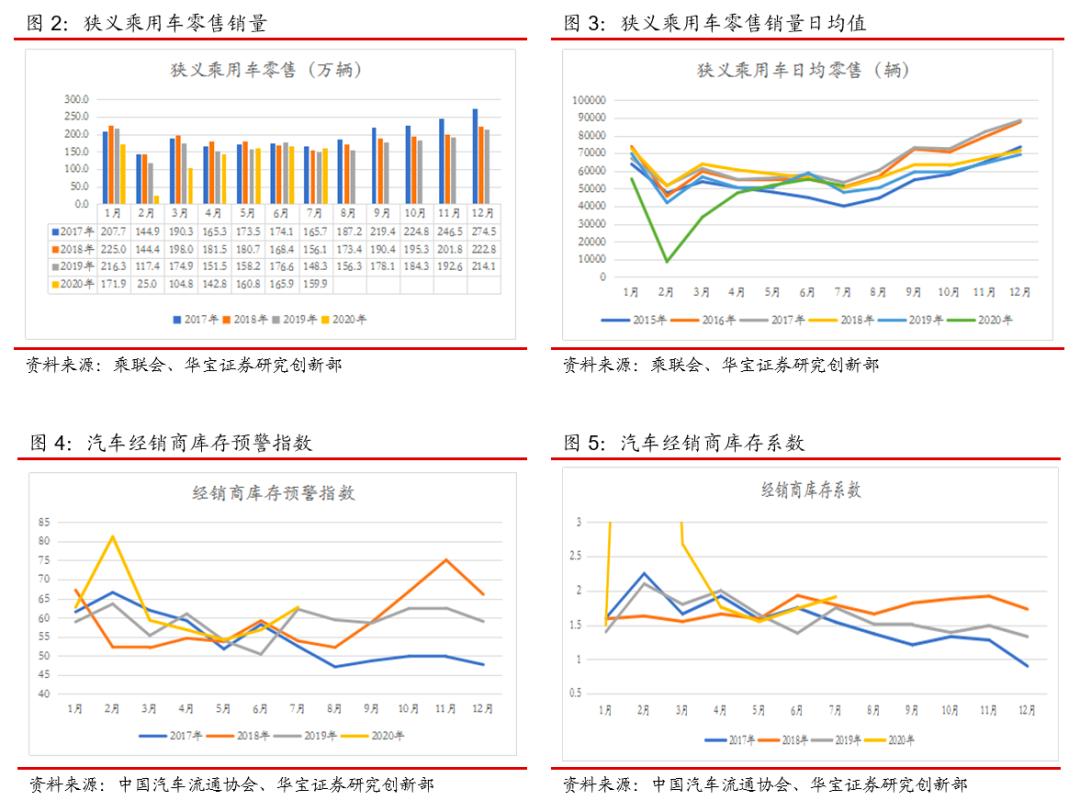

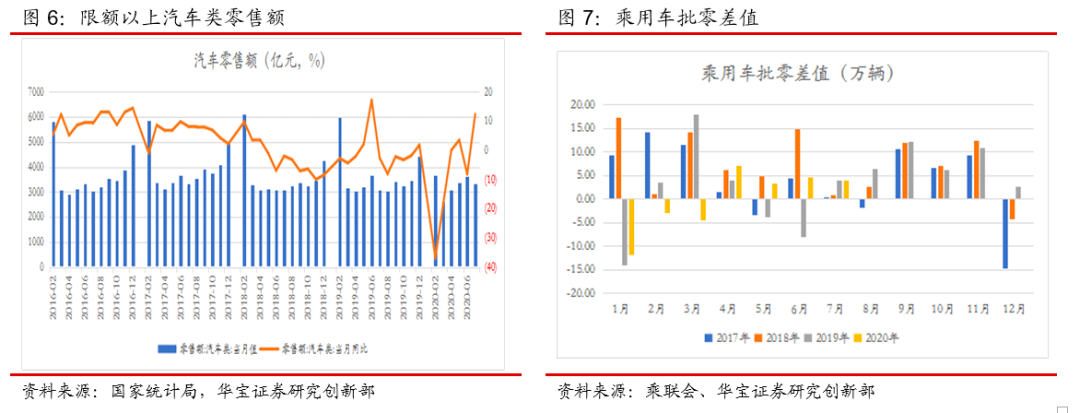

7月乘用车终端零售受季节性因素影响放缓。7月份全月狭义乘用车零售量159.9 万辆,同比增速3.11%。日均零售销量51596.19辆,同比7.8%,环比-6.67 %,疫情以来呈现谷底V型回升态势,但7月受季节性因素影响,回升态势放缓。7月份乘用车批零差值4.04万辆,汽车经销商库存系数1.91,前值1.74。汽车经销商库存预警指数62.7%,前值56.80%。7月整体乘用车市场受季节性因素影响,零售边际转弱,由于19年7月基数较低,因此7月环比出现转弱,但同比为正。进入8月份后,季节性因素将减弱,预计乘用车环比将会小幅回升。

主机厂产销同比延续回升,库存增加,SUV和C级车实现高增长:7月乘用车产量同比13.2%。乘用车销量同比8.5%;产销增速延续回升态势。7月主机厂乘用车库存78.8万辆,前值70.1万辆。主机厂库存环比小幅增加;主机厂库存超过去年同期水平,但从同期数据来看,整体库存仍然处在历史低位。

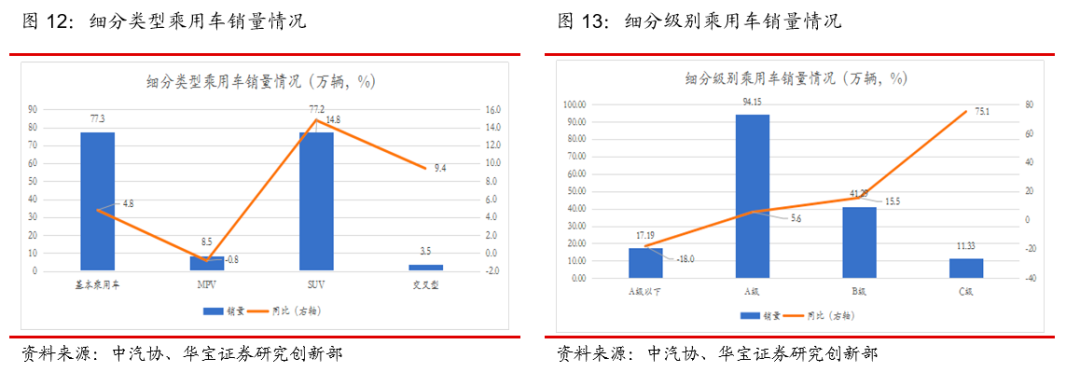

符合消费升级、高端换购需求的车型销售整体较旺:7月份基本轿车销量同比4.78%;MPV销量同比-0.72%;SUV销量同比14.8%;交叉型销量同比8.5%。7月A级以下销量同比-18 %;A级车销量同比5.6 %;B级车销量同比15.5 %;C级车销量同比75.09%。SUV和C级车高增长,反映了消费升级的高端换购需求整体较旺。

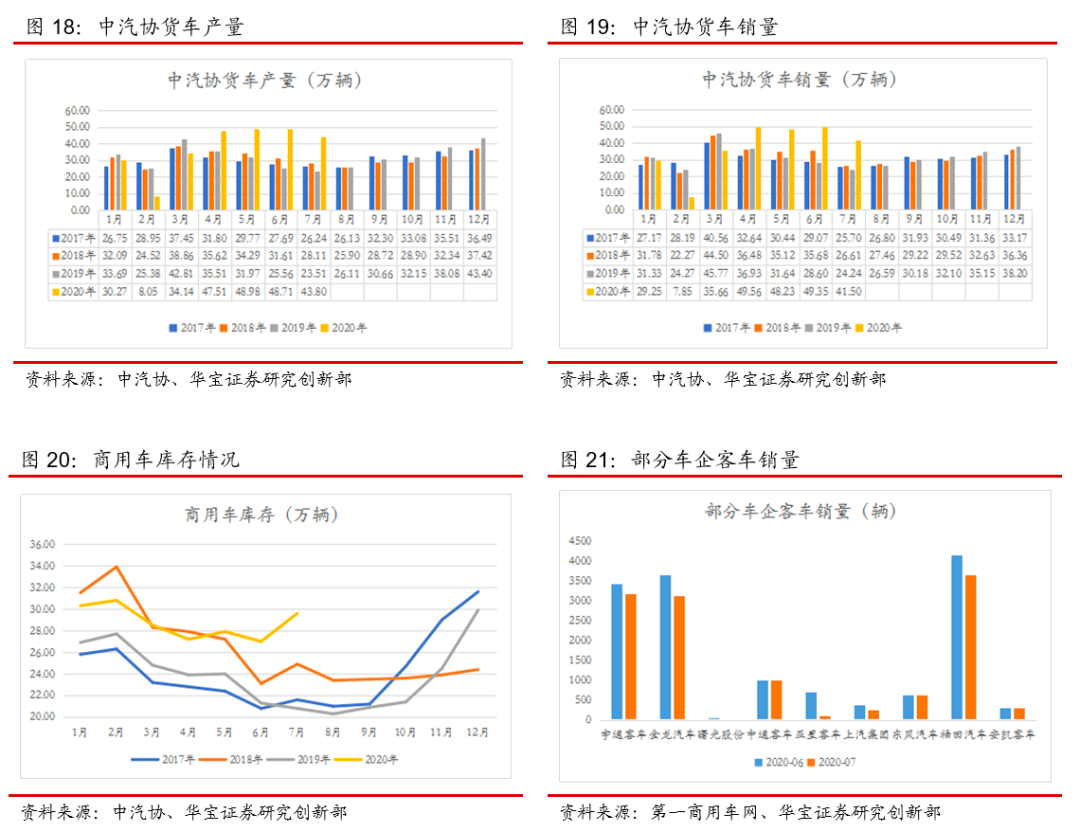

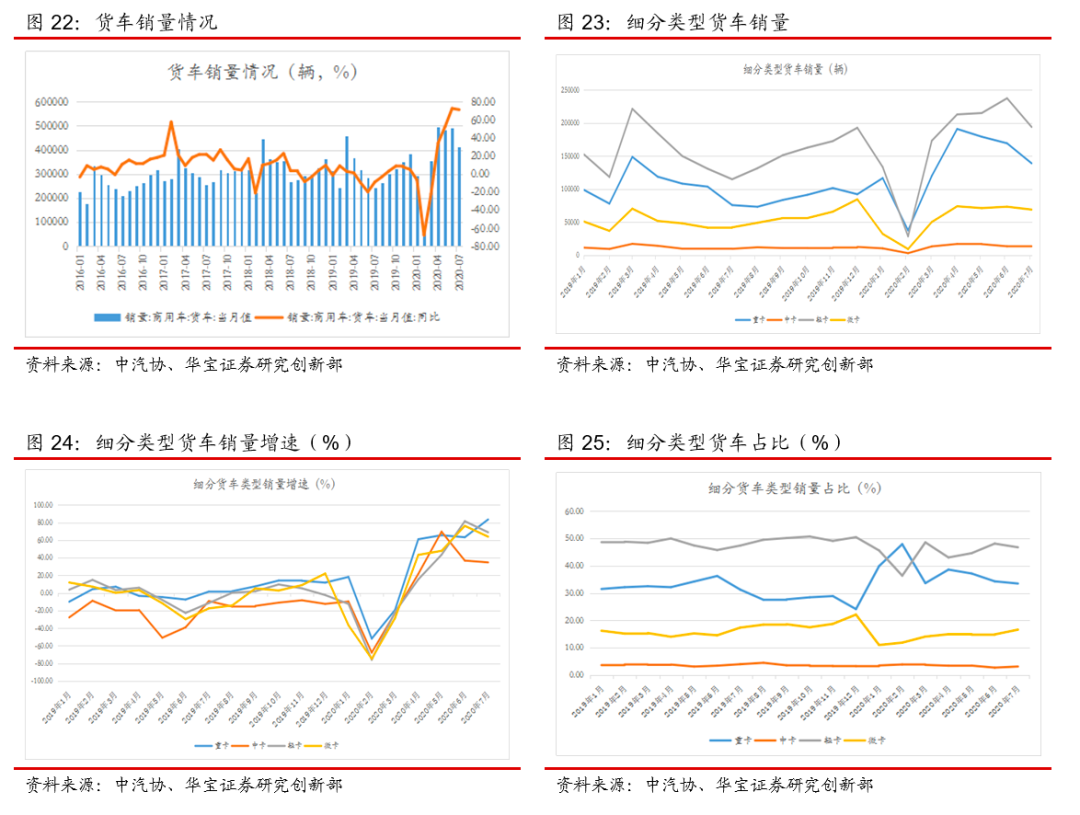

货车延续高增长、客车产销下滑。其中7月货车产销43.8万辆和41.5万辆,同比增长86.3%和71.1%。7月重卡销量同比90%,中卡销量同比34.72%;轻卡销量同比68.87%;微卡销量同比63.89%。国内基建投资的加码,各地加速淘汰国三、电商物流需求的增长对物流和工程车的需求较好,预计全年重卡市场维持高景气度。7月客车产销下滑加快;其中7月客车产量3.40 万辆,同比-19%,前值-2.1%,客车销量3.24万辆,同比-15.1%,前值-0.1%。

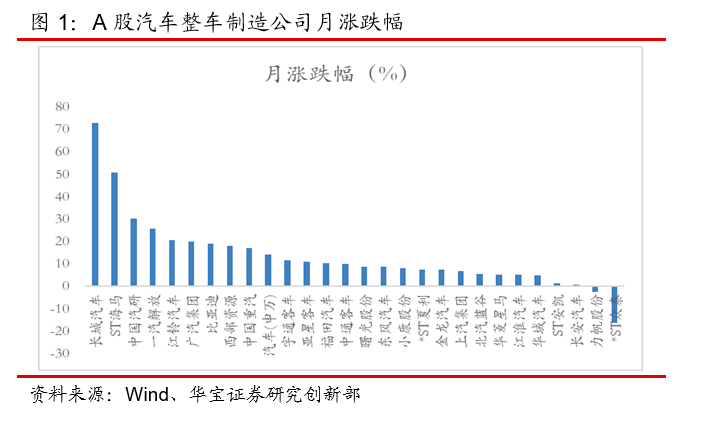

1. 7月汽车整车制造公司市场表现

7月申万汽车指数月涨幅14.22%,沪深300(12.75%);其中申万商用载客车10.23%,申万乘用车14.13%,申万商用载货车13.26%。24家整车厂公司中,长城汽车涨幅72.93%,ST海马涨幅50.84%。

2. 7月乘用车终端零售受季节性因素影响回升放缓

7月份全月狭义乘用车零售量159.9 万辆,同比3.11%。1-7月,狭义累积零售量达931.19万辆,同比-18.56%,降幅逐步收窄。日均零售销量51596.19辆,同比7.8%,环比-6.67 %,疫情以来呈现谷底V型回升态势,但7月受季节性性因素影响回升态势放缓。

7月淡季终端库存增加:7月份乘用车批零差值4.04万辆,汽车经销商库存系数1.91,前值1.74。汽车经销商库存预警指数62.7%,前值56.80%。

7月汽车零售额同比由负转正。7月份限额以上零售汽车类当月值3308亿元,同比12.3%,环比-8.4%。与终端零售量数据趋势基本一致。

7月整体乘用车市场受季节性因素影响,零售边际转弱,由于19年7月基数较低,因此7月环比出现转弱,但同比为正。进入8月份后,季节性因素将减弱,乘用车环比将会小幅回升。

3. 7月主机厂产销延续回升,库存环比小幅增加

主机厂产销同比延续回升:7月乘用车产量172.9万辆,同比13.2%。乘用车销量166.5万,同比8.5%;产销增速延续回升态势。根据汽车之家统计,7月上市新车款式达到41款。

主机厂库存环比小幅增加。7月主机厂乘用车库存78.8万辆,前值70.1万辆;主机厂库存超过去年同期水平,但从同期数据来看,整体库存仍然处在历史低位。

SUV和C级车实现高增长:在细分类型上,7月份基本轿车销量77.3万辆,同比4.78%;MPV销量8.5万辆,同比-0.72%;SUV销量77.2万辆,同比14.8%,同比增速回升;交叉型销量3.5万辆,同比8.5%。7月A级以下销量17.19万辆,同比-18 %;A级车销量94.15 万辆,同比5.6 %;B级车销量41.29万辆,同比15.5 %;C级车销量1.33万辆,同比75.09%。SUV和C级车高增长,反映了消费升级、高端换购需求整体较旺。

4. 货车延续高增长、客车产销下滑

商用车延续高增长:7月商用车产量47.2万辆,同比70.30%,前值77.90%;商用车销量44.7 万辆,同比59.40% ,前值63.10%。1-7月商用车累计产量283.1万辆,同比16.4%;累积销量283.2万辆,同比14.31%。7月商用车库存29.6万辆,前值27万辆。

客车产销下滑加快。其中7月客车产量3.40 万辆,同比-19%,前值-2.1%,客车销量3.24万辆,同比-15.1%,前值-0.1%;1-7月,客车产销21.93万辆和21.69万辆,同比分别下降10.67%和12.25%。7月龙头客车企业销量;其中宇通客车3,176辆,同比-58.84 %;金龙汽车3,126辆,同比-29.10 %;福田汽车3,652辆,同比51.28 %。

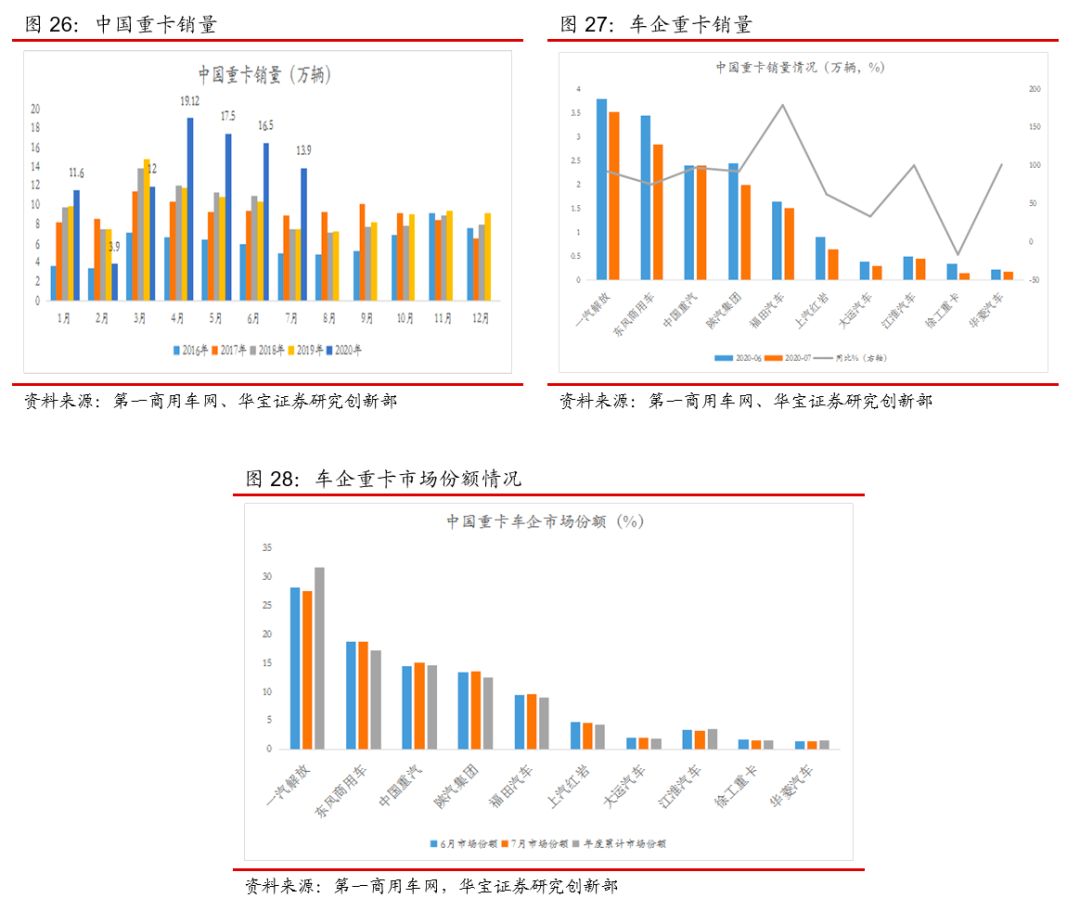

重卡、轻卡、微卡销量同比延续高增长。其中7月货车产销43.8万辆和41.5万辆,同比增长86.3%和71.1%,前值分别是90.6%和72.6%;1-7月,货车产销261.46万辆和261.41万辆,同比增长19.71%和17.34%,前值12%和11%。7月重卡销量14.4万辆,同比90%,前值63.26%;中卡销量1.3万辆,同比34.72%,前值36.75%;轻卡销量19.4万辆,同比68.87%,前值81.45%;微卡销量6.9万辆,同比63.89%,前值76.20%。截止7月份,重卡销量占货车比重达36.5%;中卡占比3.7%;轻卡占比45.7%;微卡占比14.5%。随着国内基建投资的加码,各地加速淘汰国三、电商物流需求的增长对物流和工程车的需求的较好,支撑了全年重卡市场的高景气度。

重卡龙头企业市场占有率高:7月重卡销售前三位企业:一汽解放、东风商用车、中国重汽、陕汽集团、福田汽车分别销售3.53万辆、2.85万辆、2.4万辆、2万辆、1.51万辆,同比分别是92%、75%、97%、92%、179%。从市场份额来看,1-7月一汽解放市场占比达到27.41%,东风商用车18.89%,中国重汽15.29%,陕汽集团13.37 %,市场份额进一步增强。重卡龙头企业受益于品牌效应、销售网络、服务渠道等优势,整体呈现出强者恒强。

5. 行业及相关上市公司新闻

7月15日,工信部办公厅、农业农村部办公厅、商务部办公厅《关于开展新能源汽车下乡活动的通知》:开展新能源汽车下乡活动,安排1场启动活动(山东省青岛市,时间拟于7月下旬)。4场专场活动( 分别位于海南省海口市、云南省昆明市、四川省成都市、山西省太原市,时间从8月下旬至9月下旬)。系列企业活动。指定了10家参与企业与16款参与车型,参与车企包括北汽新能源、长城汽车、比亚迪、长安新能源等10家车企。

7月24日,交通运输部和国家发展改革委印发关于《绿色出行创建行动方案》的通知,明确通过开展绿色出行创建行动,倡导简约适度、绿色低碳的生活方式,引导公众优先选择公共交通、步行和自行车等绿色出行方式,降低小汽车通行量,整体提升我国绿色出行水平。

7月30日消息,工信部发布关于修改《新能源汽车生产企业及产品准入管理规定》的决定,降低了新能源汽车生产企业准入门槛。其中主要的修改内容是删除申请新能源汽车生产企业准入有关“设计开发能力”的要求;将新能源汽车生产企业停止生产的时间由12个月调整为24个月;删除有关新能源汽车生产企业申请准入的过渡期临时条款。新政策有助于新能源车市场规范和释放新活力,推动新能源车销量进入高增长新阶段。

7月31日,交通运输部办公厅印发关于征求《国家车联网产业标准体系建设指南(智能交通相关)(征求意见稿)》意见的函。意见稿提出,到2022年底,初步构建支撑车联网应用和产业发展的标准体系,完成一批智能交通基础设施、辅助驾驶等领域智能交通相关标准,制修订标准20项以上;到2025年,系统形成能够支撑车联网应用和产业发展的标准体系,形成一批智能管理和服务、车路协同等领域智能交通关键标准,再完成20余项标准制修订任务,标准体系完成总数达到40项以上。

7月31日,据商务部消息,《报废机动车回收管理办法实施细则》已经本届商务部第25次部务会议审议通过,并经发展改革委、工业和信息化部、公安部、生态环境部、交通运输部、市场监管总局同意,现予公布,自2020年9月1日起施行。

6. 投资建议

7月的乘用车终端零售受季节性影响回升态势放缓,主机厂加速供给释放,引发主机厂和经销商库存出现上升,预计8月季节性因素减弱,终端零售边际小幅增长;从结构来看,符合高端换购需求的、消费升级趋势的乘用车销售好于市场整体水平,建议关注符合此类特征的上市公司。在商用车领域,货车受基建投资加码、国三加速淘汰、电商物流增加,预计全年市场高景气度延续,龙头重卡车企受益于渠道、品牌、服务优势,强者愈强,建议重点关注重卡龙头企业。

7. 风险提示

居民收入和消费支出下降,乘用车需求减少。下游投资不及预期,重卡需求转弱。

分析师:杨宇(执业证书编号:S0890515060001)

研究助理:张锦

感谢实习生江凌文对本报告的贡献。