【市场观察1】全球股市:短线获利了结致美股急跌,稳健基本面支撑A股低开高走

【市场观察2】中国经济:中国制造业连续6个月扩张,二季度A股盈利显著修复

△资料来源:彭博财经社,FactSet,美联储,摩根资产管理,截至2020年6月30日。市场预期是截至2020年6月30日反映于联邦基金期货市场的联邦基金利率,所示美联储预测为联邦公开市场委员会官员的中位数估计。

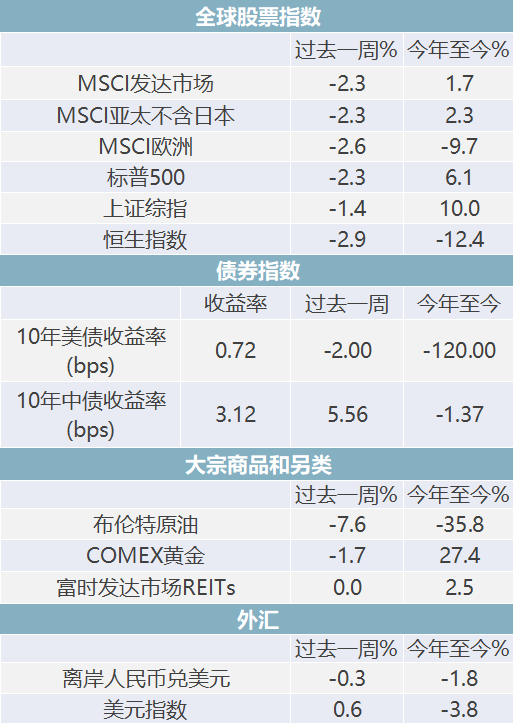

△资料来源:Wind,Bloomberg;数据截至2020/9/4。

△资料来源:Wind,Bloomberg;数据截至2020/9/4。全球股市

■短线涨幅巨大,获利了结致美股急跌:受累估值偏高、短线涨幅巨大和投资者止盈等因素,周四美股市场重现“久违”的动荡,以科技龙头为首的纳斯达克指数跌近5%,创6月11日以来最大单日跌幅,而价值股占比更高的道琼斯指数跌幅相对较小(-2.8%)。在此之前,受经济数据逐渐向好的提振,包括美国在内的全球股市已连续数日创新高。从历史上看,过往美股牛市终结主要是因为发生经济衰退,而当前经济逐渐复苏仍是市场主流预期,近日的调整更多是短线涨幅过大、部分投资者获利了结造成的,科技、成长风格的纳斯达克指数跌幅大过与经济更加密切的道指也是一个佐证。

■ 稳健基本面支撑,A股低开高走:受美股大跌的影响,周五A股大幅低开,但全天震荡走高,显示出了韧性,上证综指最终收跌0.8%,而创业板综指更在低开逾2%的情况下收涨0.37%。相对较低的估值、稳健的经济基本面和企业盈利处在探底回升的趋势之中,是A股彰显抗跌韧性的重要原因。但与此同时,本周A股也出现了一定的分化,尤其是周四、周五,以食品饮料为代表的消费板块出现了较大的回调,原因与美国科技股大幅回调类似,前期积累了较大的涨幅。在经济逐渐复苏的背景下,更均衡的行业与风格配置将有助于捕捉伴随复苏而来的更多元化的投资机遇。

MSCI全球指数创出新高后迎来调整

A股不同风格指数的短中长期表现(%)

△资料来源:万得,上图数据区间2016.09.01-2020.09.03;下图数据截至2020.09.04。

△资料来源:万得,上图数据区间2016.09.01-2020.09.03;下图数据截至2020.09.04。中国经济

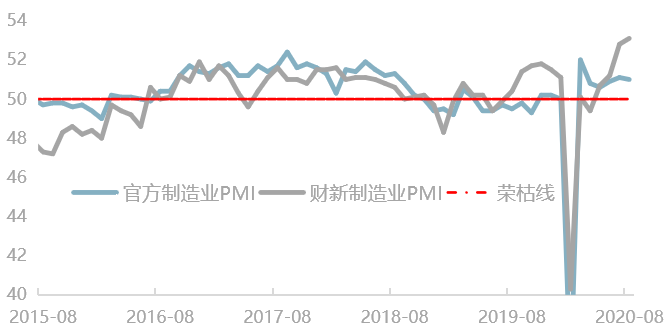

■ 经济延续复苏态势,制造业连续6个月扩张:国家统计局8月31日发布的8月制造业采购经理指数(PMI)录得51.0,虽然较比7月略降0.1,但已是连续六个月保持在50的荣枯临界点以上,显示制造业总体景气向好的趋势,尤其是高技术制造业和装备制造业等新动能发展加快。此外,8月财新制造业PMI自7月的52.8升至53.1,创下2011年2月以来最高。海外主要经济体公布的PMI数据也显示,全球经济延续了修复态势。美国8月ISM制造业PMI为56,显著好于预期值54.5和前值54.2。欧元区8月制造业PMI为51.7,与预期值和前值持平,但也明显高于50的荣枯临界值。

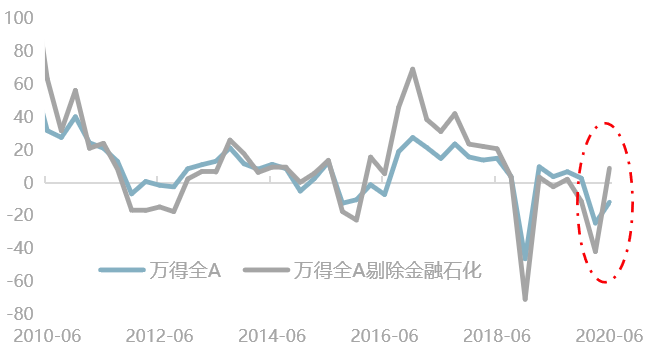

■ 中报季落幕,A股盈利延续探底回升态势:中报季在本周落幕,中报数据显示,随着疫情得到控制和中国经济自二季度以来逐渐复苏,上市公司营业收入、净利润等主要财务指标显著修复,延续回升趋势。万得数据显示,二季度A股盈利增速同比-11.65%,A股剔除金融石化的盈利增速同比9.02%,均较一季度的-24.31%和-41.69%大幅改善。从环比看,A股剔除金融石化二季度单季净利润环比增速140.85%,为2003年有历史数据以来的最高季环比增速。尽管近期受到海外市场波动以及地缘政治等因素的影响,A股出现了较大波动,但国内经济和A股盈利增速逐渐修复的趋势并未改变,A股仍有较高的配置价值,中报业绩修复和增长确定性高的、景气向好较为确定的行业有值得重点关注。

中国制造业PMI持续处于扩张区间

A股净利润增速显著改善(%)

△资料来源:万得,上图数据区间2015.08-2020.08;下图数据区间2010.06-2020.06。

△资料来源:万得,上图数据区间2015.08-2020.08;下图数据区间2010.06-2020.06。● 中国央行:将债券回购利率打造为货币政策调控和市场定价关键性参考指标

● 美国制造业活动加速扩张,受新订单创逾16年半高位推动

● 8月份中国物流业景气指数为52.2%

● 8月中国制造业PMI为51,环比略降0.1个百分点