原标题:买房不如买基金?“抛售93套房”后才明白的道理来源:富国基金

周末朋友圈被一条信息刷爆:上海神秘“房东”抛售93套房,套现4.5亿。如果以1993年700元/平方米的开盘价买入,按照目前8.5万元/平方米的均价,资产增值收益率达到120倍,折算年化接近20%,堪比股神巴菲特,惊呆了大批吃瓜群众。

但实际上,这些房产是某地产公司在2014年以均价4~6万买入,到目前为止资产增值收益率在42%~113%区间,若再考虑到每个月4000-5000元的租金收入,总的收益率应该在56%~138%区间。(以40平米房源为例简单估算)

如果换一种思考,这笔钱在2014年买了基金或股票,收益率会是多少?第一,以万得全A代表市场股票的收益,2014年以来万得全A上涨159.15%;第二,以混合型基金指数为例,2014年以来的收益率达到203.39%,如果选到的是前1/3的偏股混合型基金,收益率则接近3倍。

数据来源:wind,截至2021-10-25,历史业绩不代表未来,基金有风险,投资需谨慎!

1

“120倍”VS“138%”,两种收益率反映了“房地产时代”的变迁

过去二十年房地产周期给中国经济带来了繁荣,但伴随着高房价、经济发展和居民购买力三者之间的矛盾,政策从“房住不炒”到“住有所居”再到“不将房地产作为短期刺激经济的手段”,地产周期逐渐“落下帷幕”,中国产业转身走向清洁能源的时代背景。

在经济和新旧产业秩序大变局的时刻,“房地产信仰”受到“冲击”,而“买房”再也不是“傻傻”的买,“傻傻”的就挣几十万的阶段了。

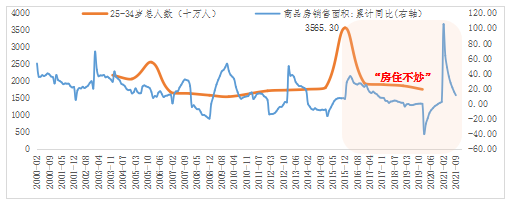

图1:房地产走向“房住不炒”的时代!

数据来源:wind,截至2021-09

2

下一个时代的“财富密码”在哪里?

过去二十年买房子是买中国经济,但未来十年中国经济或许在权益资产中!当下中国最重要的是将过去经济高增长方式转变为高质量增长的模式,新模式需要科技与创新驱动,但旧有的融资模式(银行贷款)无法满足新兴融资需求,直接融资、股权融资发展刻不容缓,伴随资本市场制度的完善和生态的重建,这将不断夯实A股慢牛的基础。

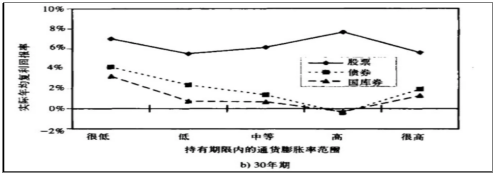

Jeremy J.Siegel在《股市长线法宝》中指出,美国股票获得了6.6%的长期回报率(扣除通货膨胀),位列所有资产的第一名,中长期权益资产确实是非常好的财富密码。

图2:扣除通货膨胀后,各资产实际年均复利回报率

借鉴美国居民资产配置演变,居民资产配置中权益资产占比由24%上升至36%。过去我国居民资产主要以房地产为主,2019年中国居民资产权益配置比例仅为2%,住房为59%,中国居民资产配置向权益资产转移的过程才刚刚开始。随着产业变革,融资方式转变、居民资产配置转移,未来权益资产或许是不容错过的YYDS!