原标题:战绩亮眼的固收明星团队,对于后市怎么看?丨季报看点来源:摩根士丹利华鑫财富汇

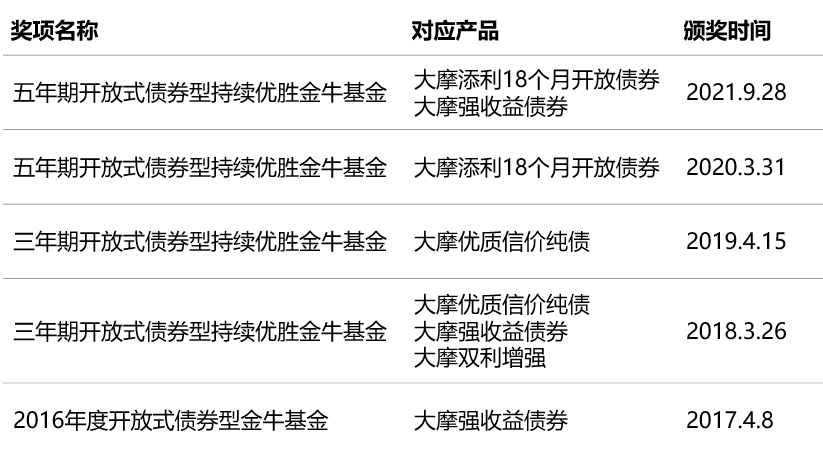

在刚刚过去的9月份,公司固收团队再将两座基金“金牛奖”收入囊中,保持了连续五年的获奖记录,也彰显着固收团队投资能力持续获得权威机构认可。

颁奖机构:《中国证券报》

本周,公司旗下基金三季报新鲜出炉,一起来看看固收“明星团队”的各位基金经理如何展望后市吧!

2021年四季度,国内和海外的宏观环境的复杂性和不确定性对市场仍构成挑战。就海外而言,四季度或将面临美联储的缩减购债(Taper)、美国经济增速环比放缓、全球日益走高的通胀压力和供给短缺等不确定性;而在国内,“双碳”政策和房地产调控也将继续给增长带来压力。预计四季度地产的调控会使信用紧缩继续呈现结构性特征,但远不如2018年的剧烈程度,宏观经济中短期内仍有一定的内生韧性。

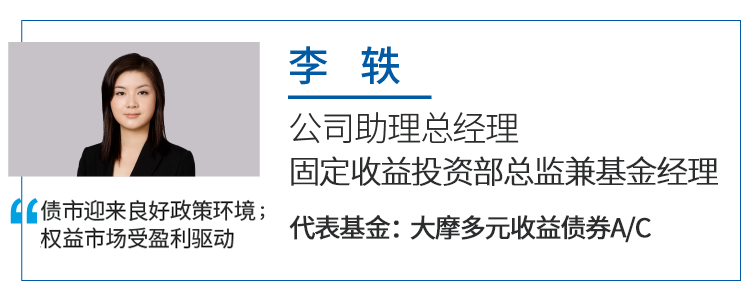

展望未来一个季度,宏观政策出现大的方向性变化的概率较低。经济总量的增长势头呈现放缓迹象,通胀预期趋缓,广义流动性预计延续收敛的趋势,狭义流动性保持稳定,为债券市场提供了良好的政策环境。考虑到人民币长债在信用货币体系中具备稀缺性,同时全球范围内中国国债期限利差最为稳定,具备较好长期配置价值。

信用市场方面,广义流动性偏紧的环境,警惕信用风险事件的冲击,低等级信用债的风险或将上升。

权益市场的机会来自于盈利驱动。我国经济正在从高增速发展向高质量发展倾斜,目前正处于经济新旧动能转换期,新经济产业孕育着巨大机会。从库存周期和上市公司盈利周期来看,随着疫情影响逐渐减弱,盈利端加速修复,景气度和业绩仍将是行情的主要驱动力,高增长的成长板块的机会值得挖掘(资料来源:大摩多元收益债券基金三季度报告。)

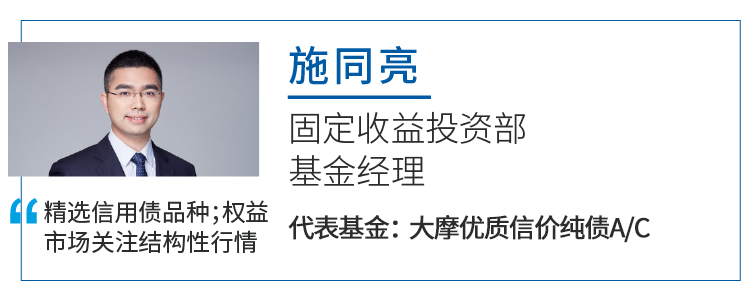

展望四季度的债券市场,美联储年内宣布Taper的预期已经较为充分,叠加中美利差维持高位,海外货币政策转向对国内的影响有限。国内面临信用未起、经济未稳的宏观环境,预计政策发力偏温和,以托底为主。通胀的走向更为关键,供给约束的限制未消,大宗商品价格维持高位下,PPI居高难下,随着时间推移,PPI向CPI传导的风险值得警惕。在这样一个经济增长趋弱、结构性通胀的宏观环境下,货币政策面临考验,也难以大幅放松。信用市场上,信用环境的变化在地产等个别行业来看仍较为缓慢,部分行业和企业的信用风险仍处在初步暴露的过程中,对其保持高度关注。因此要精选信用债品种,避免信用风险。

权益市场方面,海外中美关系有缓和迹象,但通胀抬头,所以预计仍以结构性行情为主。(资料来源:大摩强收益债券基金三季度报告。)

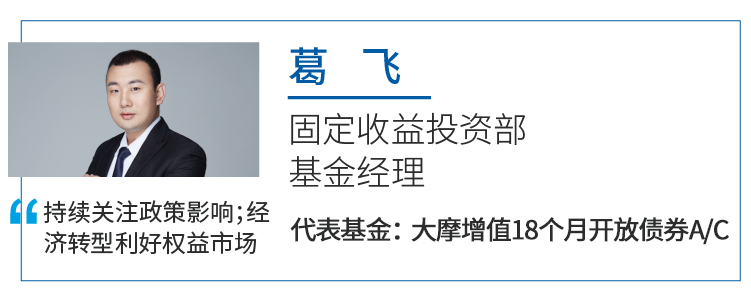

展望四季度,美联储货币政策转向面临靴子落地,十年美债调整至1.5%以上。而国内经济面临稳增长、控原料价格的双重压力,政策权衡带来较大不确定性。从大类资产上看,前期降准后市场一定程度上透支了债市的下行空间。

而权益市场受益于经济转型,高端制造为代表的新经济仍是值得长期关注的方向,具有一定配置价值。(资料来源:大摩灵动优选债券基金三季度报告。)

免责声明及风险提示:本资料仅作为客户服务材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利华鑫基金严格审查本资料的内容,但不就其准确性及完整性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成新基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,也不构成任何对投资人的投资建议、投资承诺或担保。摩根士丹利华鑫基金郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况及风险承受能力谨慎选择。本资料版权归摩根士丹利华鑫基金管理有限公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载。