近期A股市场延续震荡态势,市场热点持续性较短,整体较为散乱。而从历史经验来看,四季度的市场往往呈现出一定的“日历效应”,那么历史上哪些板块在四季度表现的胜率较高?其背后的逻辑又是什么?当前时间点又有哪些不一样的地方?

低估值的顺周期板块往往在四季度表现较佳

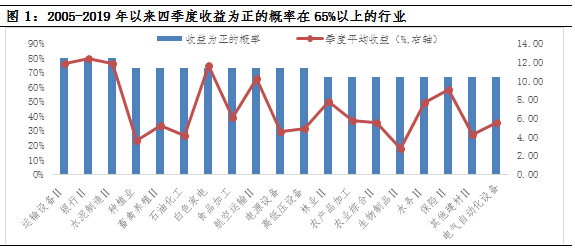

据Wind数据统计,2005-2019的15个完整年度里,申万二级行业中,季度收益为正的概率在65%以上的一共有19个,排名靠前的主要有运输设备、银行、水泥制造、种植业、畜牧养殖、石油化工、白色家电等。其中,排名前三的收益胜率达到80%。而从收益的绝对水平来看,银行、运输设备、水泥制造、家电、航空运输15个季度的季度平均收益均在10%以上。整体来看,四季度表现较好的集中在一些低估值的顺周期板块。

数据来源:wind,截至2019-12-31

背后是对来年业绩稳健增长的预期

具体来看,不同年份之间也是有差异的。像2008年、2011年、2013年、2018年四季度,顺周期占优的行情就不明显,其原因主要在于,四季度处于业绩空窗期,市场饱含了对来年经济增长的预期,提及的四个年份当期对来年宏观经济形势都是较为悲观的,而其余年份则相对平缓和乐观。

交易层面,从2005年以来公募的季度持仓来看,2009年以前公募在金融地产板块的仓位处于较高位置,2009年以后仓位中枢明显下移,其核心逻辑在于经济结构的转换;但就每个年度来看,公募基金往往在4季度会提升对低估值顺周期板块的仓位,这往往也会推动行情的演绎。

数据来源:wind,截至2020-06-30

今年四季度,低估值周期板块会强势出击么?

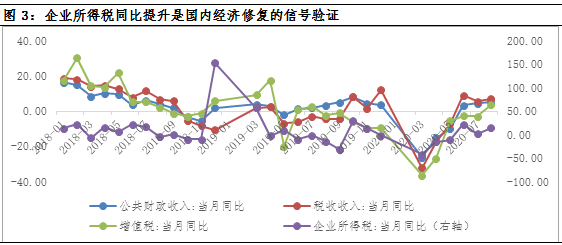

当前来看,经济的修复仍在途中。8月企业所得税、增值税分别同比增长14.07%、3.68%,较7月份分别提升12.48、6.71个百分点,税收角度充分显示了经济复苏的态势。叠加今年疫情的冲击,明年上半年经济同比高增速预期较为强烈。同时,当前市场估值分化较为明显。银行、建筑装饰当前估值分别处于历史分位3.03%、7.14%。对于顺周期板块来说,经济复苏预期强化之下,板块有望迎来估值回归的机会。而高估值板块在外围因素多变以及国内货币政策边际收敛的背景下,仍面临一定的消化压力,短期更多亮点在细分领域,整体风格或更趋于平衡。

数据来源:wind,截至2020-08-31