95%的股票都在涨!百亿资金抢筹,牛市来了你还在等什么?【点击立即开户,别错过下一波大行情!】

市场回顾

1. 基本面:由于地产融资、行业政策收紧,地产投资高点可能已经过去,但是财政支撑下,基建仍可能高增,制造业投资有望反弹,投资修复有望延续。消费方面,乘用车销售较好,餐饮、服务业仍有恢复潜力,竣工有望带动家具、家电、装饰材料等地产后周期行业修复,整体看预计消费也会继续修复。出口方面,近期高频数据没有转弱的迹象,随着海外经济的恢复,预计年底之前仍能维持高位。猪肉价格带动CPI同比增速下行,下半年CPI基数较高,预计下行趋势不改;消费需求缓慢恢复,但原油、有色等大宗商品步入震荡行情,预计PPI环比有所上行,但上行力度放缓。

2. 货币政策:货币政策基调维持稳健,操作上灵活适度,以精准对接实体经济需求,未来总量政策难有,结构性政策延续。流动性方面,央行维持结构性流动性短缺的货币政策框架,OMO成为市场短期资金的边际供给,预计DR007在2.2%附近波动,R007的波动性可能加大。

3. 资金面:公开市场操作方面,9月27日-30日,央行逆回购到期4000亿元,投放2100亿元;10月9日,14天逆回购到期5600亿元,央行无投放;合计净回笼资金7500亿元。央行逐步回笼通过逆回购投放的跨季资金,且考虑到10月缴税占用资金较大,预计资金面仍会偏紧,截至9月30日收市R001为2.53%,R007为2.55%。

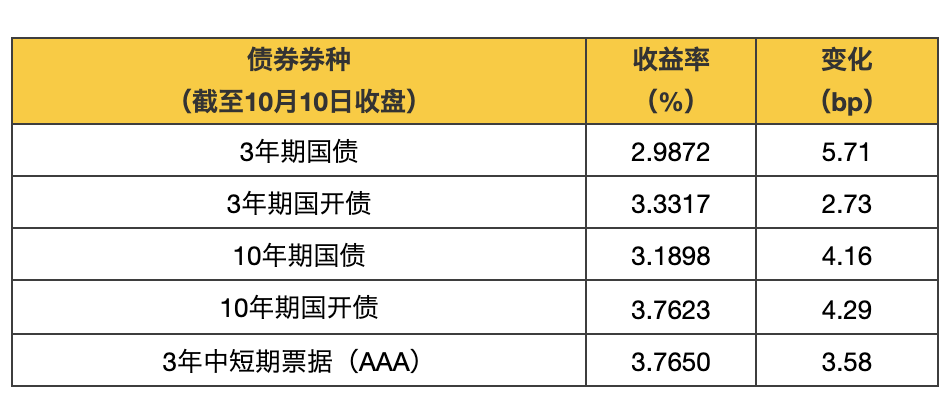

4. 收益率:9月27日-30日,中短端利率有所上行,中短端上行较多,期限利差压缩,信用利差下行。其中,10年国债上行2BP,10年国开上行1BP;3年国债上行5BP,3年国开上行1BP。3年AAA中短票信用利差80BP,下行1BP。

数据来源:Wind;截至2020年10月10日

市场展望

经济仍在持续修复,债市仍未见趋势性机会,但政策并未强刺激,基本面不会大幅反弹,货币政策也未收紧,因此债市仍会有交易性机会。短期来看,商业银行超储仍处于较低水平,资金面偏紧预期可能导致债市出现一定调整,但由于资金成本仍维持在较低水平,预计收益调整幅度较为有限,可适时把握交易机会。

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,全面认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,理性判断市场,谨慎做出投资决策。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。材料中的信息均来源于公开资料,我公司对相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做任何担保。

扫二维码 3分钟开户 紧抓股市暴涨行情!