95%的股票都在涨!百亿资金抢筹,牛市来了你还在等什么?【点击立即开户,别错过下一波大行情!】

在开始投资股票或者权益类基金之前,我们应该先对自己的财务状况做好充分的了解与分析。

现实当中,我们都会在购买权益类产品前填写风险问卷,评估我们的承受能力,这当中常常会问到诸如个人投资经历等许多复杂问题,通常来说这些问题可能有点太书面,那有没有更通俗易懂的问题来帮助我们了解自己呢?

投资大师彼得•林奇为我们从投资者自己的角度想了三个问题,分别是:

1.我有一套房子吗?

2.我未来需要用钱吗?

3.我具备股票投资成功所必需的个人素质吗?

就让我们来一个一个来回答吧。

第一个问题是,我有一套房子吗?

彼得•林奇认为,在打算要进行任何股票投资之前,应该首先考虑买套房子,毕竟买房子是一项几乎所有人都能够做得相当不错的投资。如果现在还买不了的话,也可以尝试从买房子的角度去思考权益类资产投资。

为什么要用买房子这个角度去思考呢?原因很简单,因为很多事情是相通的。尽管也有人会因为一些财务状况而被迫以亏本的价格将房子卖出,但很少有人会一次次的在房屋买卖中连续亏钱,可是在股票市场上接连亏钱的事情却似乎屡见不鲜。

当然如果简单拿房产投资的收益和股票投资的收益相比,似乎不太公平。毕竟房子和股票从使用价值上来看就大相径庭,有刚性需求的房子可以为我们提供一个住所一个家,而股票可能只是我们手机里的一串数字而已,很难有什么实际的使用价值。

但为什么我们在买卖房子上显得十分老练,却常常在权益类投资时候显得业余呢?我们可以来剖析一下我们在买卖房子时候的一些行为,再和买卖权益类资产的时候做一个对比。

当我们在报纸或者手机里看到新闻里说“房价暴跌”这个标题时,我们并不会吓得马上去翻房产证然后出门去交易所卖房子。但是如果这个标题是“股市暴跌”,我们的行为可能会大不一样,转眼间就打开了交易软件,准备卖出。买卖权益类资产比买卖房子方便得多,卖掉房子需要找中介、打广告、找律师、搬家等等,而卖股票或者基金,只需要点几个按钮即可。

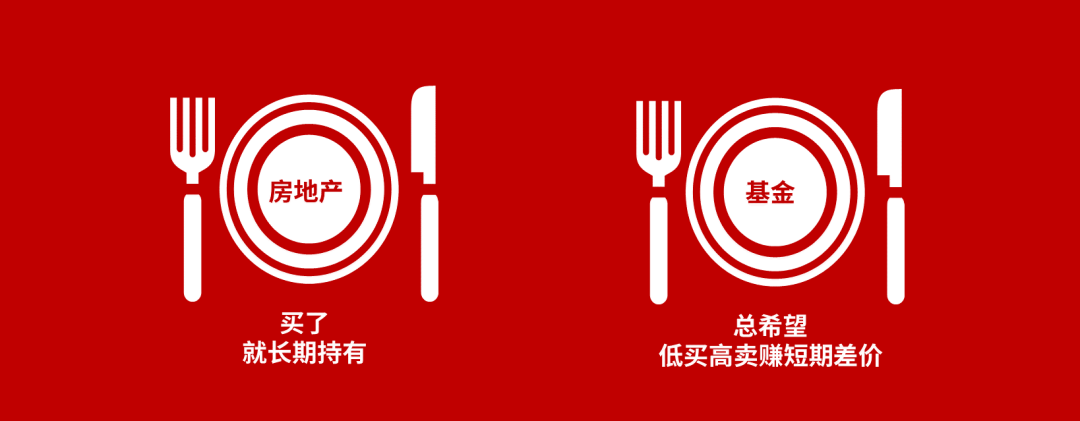

其实房地产和股票一样,长期持有一段时间的赚钱可能性才最大。与股票或者基金经常频繁买进卖出不同的是,房地产通常会被长期持有,比如许多城市要求满五年才能在二手房市场的交易中免除一些费率,而彼得•林奇估计美国房产的平均持有年限是7年左右。

与此相比,他提到纽约股票交易所87%的股票每年都会换手一次。而根据中国证券投资基金业协会发布的2017年度基金个人投资者问卷报告,我们可以看到,接近半数的投资者持有时间少于1年,5年以上的投资者比例只有8%。

图表来源:中国证券投资基金业协会

《2018年度基金个人投资者投资情况调查问卷分析报告》

还有,在房屋投资上我们之所以普遍优秀,还因为我们懂得如何检查房屋的好坏,比如查看房子周边环境、公共设施;房屋结构有没有问题,朝向采光是不是最佳;有没有明显的裂缝;有没有漏水,水压怎么样;房子的落户情况如何,学区如何……等等。

所以难怪人们大多时候能在房地产市场上获得满意的回报,但却在股票市场上亏钱,因为选房子以及实地考察通常要花几个月的时间去切身了解,而选择股票或者基金所耗费的时间却少得可怜,也许仅仅是听别人说了一句,或者是一个新闻标题,我们就容易匆匆入场,而并没有对这笔投资做充分的了解。如果我们像买房子一样去买权益类基金,也许会帮助我们打开一个新思路。

第二个问题是,我未来需要用钱吗?

彼得•林奇提醒投资者在投资权益类资产之前首先要重新检查一下自己和家庭的财务预算情况。

如果这笔打算投进股市或者权益类基金的钱,在两三年之内有要拿出来用于孩子上学或者购置房屋之类的需求,那么就不应该把这笔钱用来投资。如果没有极端情况的话,股票市场未来10年到20年的趋势,相对来说是可以预见的,但至于未来两三年内股票的价格是涨还是跌,对于这个问题预测的准确概率可能就和扔硬币猜正反面的概率差不多。

第三个问题是,我具备股票投资成功所必需的个人素质吗?

这是所有问题中最为重要的一个问题。彼得•林奇认为应该包括:耐心、自立、常识、对于痛苦的忍耐力、心胸开阔、超然、坚持不懈、谦逊、灵活、愿意独立研究、能够主动承认错误以及能够在市场普遍性恐慌之中不受影响保持冷静的能力。

为什么说这种面对恐慌或狂热时候保持冷静的能力在投资当中很重要呢?

因为我们的情绪确实常常影响我们的投资,人类内在的本性让情绪也成为了股市的晴雨表。在股市下跌后或者经济看起来停滞不前的时候,我们特别容易被那些负面新闻所影响,由于过于担心股市进一步下跌,以至于没有胆量趁机以低价买入好公司的股票;但是在股市开始上涨的时候,却容易以较高的价格追涨,并且在股市回调之后灰心丧气,匆忙低价卖了。

有时候我们自诩为“长期投资者”,但是一旦股市大跌或者是稍稍上涨,就马上变成了短期投资,在股市大跌时宁愿损失极大也会恐慌性全部抛出,或者偶尔能够得到一点点小利时也会迫不及待地将股票全部抛出。

有时候我们把自己想象成逆向投资者,认为当其他投资者都向左转时,只要采取相反的做法就能大赚一笔。但真正的逆向投资不是这么简单,真正的逆向投资并不是那种与人人追捧的热门股票对着干的投资者,例如卖空一只所有人都在买入的股票,真正的逆向投资者会耐心等待市场热情冷却下来,然后再去买入那些不再被人关注的权益类资产。

投资的窍门也许不是要学会相信自己内心的感觉,而是要约束自己不去理会内心的感觉。

基金风险评级和风险承受能力测试

相信大家对基金风险评级这个词并不陌生,而我们在购买基金产品前都会要求完成个人风险承受能力测试,评估我们的风险承受能力。那么,基金风险评级的评价标准是什么?如何科学地看待个人风险承受能力测评呢?

基金产品或者服务的风险等级,按照风险由低到高顺序,一般划分为:R1、R2、R3、R4、R5 五个等级。

划分时要考虑的因素包括:产品流动性、杠杆情况、结构复杂性、投资方向和投资范围、募集方式、发行人等相关主体的信用状况、同类产品或者服务过往业绩等。相对应的,针对普通投资者,也要按照风险承受能力,由低到高划分为 C1(含风险承受能力最低类别,保守型)、C2(谨慎型)、C3(稳健型)、C4(积极型)、C5(激进型)五种类型。

从2017年7月1日起执行的中国证券投资基金业协会《基金募集机构投资者适当性管理实施指引(试行)》提出了一条非常重要的规则:普通投资者的风险承受能力要和基金产品或服务的风险相匹配。

相应的,

C1级的投资者匹配R1级的产品或服务;

C2级的投资者匹配R2、R1级的产品或服务;

C3级的投资者匹配R3、R2、R1级的产品或服务;

C4级的投资者匹配R4、R3、R2、R1级的产品或服务;

C5级的投资者匹配R5、R4、R3、R2、R1级的产品或服务。

那么在进行投资决策之前,如何知道自己的风险承受能力是哪个等级呢?是否有具体的衡量方法呢?

我们可以通过完成投资者风险测评问卷,来对我们的风险承受能力有一个初步的认识。一般在购买相应的基金产品或服务前,基金公司都会向我们提供风险测评问卷,大多数情况下大家只要在手机app上动动手指就能获得测评结果。

在得到个人风险承受等级测试的结果之后,我们就可以根据自身风险等级,购买相对应风险等级的产品。

通常保守谨慎型的投资者,可以购买货币型基金、低风险的债券基金等。一般而言,货币型基金只投资于货币市场,如短期国债、回购、央行票据、银行存款等等,风险低,且取用灵活。

稳健型的投资者,可以选择风险高一些的债券型基金,这种类型的债券型基金,除了投资一些债券外,还可以配置不超过10%-20%的股票,以便在权益类资产中获取一定的超额收益。除此之外,稳健型投资者还可以配置一些混合型和股票型基金的权益类基金,但是配置比例不宜过大。

激进型投资者则可以选择风险较高的股票型和混合型的权益类基金,会随着股市的波动上涨和下跌,短期波动的风险较大,后续我们将会具体分析权益类基金的投资风险。