来源:资事堂

作者 |郑孝杰

编辑 | 袁畅

冯柳是投资“天才”,毫无疑问。

“天才”也会遇到挑战,毫无疑问。

2021年3季度,上市公司三季报次第发布,冯柳的持仓再度吸睛。

根据资事堂统计,截至10月31日发布的公告,冯柳及他管理的产品,合计进入超过32家公司前十大流通股东。

以市值计算,冯柳相关产品的公开持仓规模超过400亿元。

这几乎是同口径下,业内公开持仓规模最大的专业机构之一,不输易方达张坤和景顺长城刘彦春。

更令人关注的是产品业绩,今年以来,冯柳的基金净值和张、刘等明星基金经理一样进入长期浮亏状态。

这是顶流投资明星们在经历常见的“净值回撤共振”?

还是投资思维需要解决新的挑战?

抑或是所有私募冠军都摆脱不了的“冠军魔咒”?

这是个有趣的问题。

01

超400亿元规模“曝光”

据第三方统计数据,截至今年9月30日,冯柳管理的“高毅邻山1号远望基金”总计进入32家上市的前十大流通股东行列,持仓规模超400亿元。

上述基金是冯柳的代表作,是其加入高毅资产后发行的首只基金,成立于2015年11月。

需要说明的是:由于私募基金没有定期持仓披露机制,本文提及的重仓股指基金产品进入十大股东行列的所属公司。

如上图所示,海康威视格外“显眼”,仅冯柳一只产品的持仓市值超过百亿元人民币,位列第四大股东。自2020年三季度起,冯柳重仓持有至今。

冯柳超百亿押注的举动,在整个基金圈仅有“坤坤”能与之匹敌。

近一年来,只有两只基金产品跻身海康威视十大股东行列,除了高毅邻山基金,还有张坤管理的易方达蓝筹精选基金。

除此之外,高毅邻山基金在9家上市公司的持仓市值超过10亿元,包括恒力液压、紫光国微、温氏股份、三一重工、人福医药、同仁堂、大参林、益丰药房和睿创微纳。

02

规模膨胀

冯柳“曝光”的A股持仓规模,属于什么量级?

资事堂曾经撰文,2015年-2019年间,冯柳买入前十大股东的上市公司数量,以每个季度观察上限在10家左右。这与其他头部私募同行一致,多出现于300亿以下的小市值上市公司。

自2020年起,冯柳的“曝光度”骤然上升,到了去年上半年末出现在48家A股公司十大股东行列,合计持仓市值约211亿元。

对比一下,今年三季度末冯柳前十大重仓股的持仓市值合计为335亿元。

一年的时间,冯柳的规模快速扩容。如今,仅十只股票持仓规模达到一年前持仓48家公司的1.5倍水平。

有两种推测:冯柳的管理规模快速扩容,有更多的资金买进上市公司大股东行列;也可能是冯柳新增规模有所扩大,但把更多“弹药”聚焦于数家上市公司。

03

年内收益为负

一向超额业绩显著的冯柳,2021年遭遇一场“逆风”,这也是他在高毅管理产品六年来罕见的“调整期”。

犹记得,2018年A股市场整体恐慌性调整之时,冯柳的产品仍斩获正收益,领跑整个公私募基金圈。

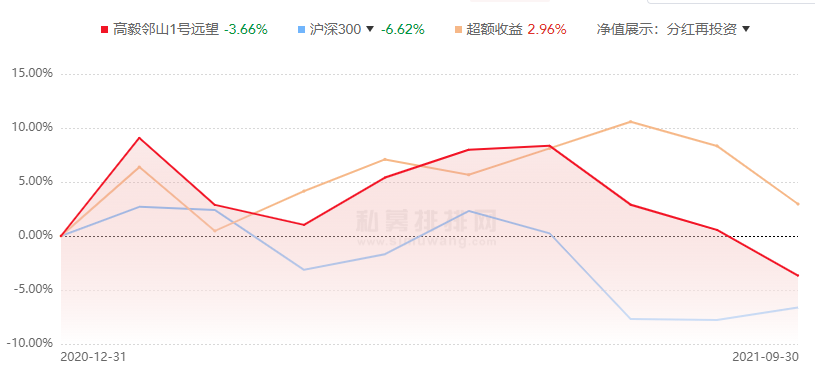

然而,在2021年这一个不算差的结构性行情年份中,高毅邻山基金年内收益为-3.66%(截至9月30日)。

不过,据私募排排网,高毅邻山基金年内相对沪深300指数仍有超额收益,但明显跑输中证500和中证1000,后面两个宽基指数年内收益均超10%。

这给了评价冯柳,带来了两个维度。

04

“十大重仓股”拖累?

如果冯柳持股更类似于沪深300指数,那么他的表现不能算差。

但如果他的持股更偏向于中小盘股,那么可能意味着冯柳的选股业绩有需要提升的空间。

结果究竟是什么呢?

此外,年内最大净值回撤出现在9月30日,回撤值为11.7%。

截至三季度末,冯柳的“十大重仓股”中,三家公司股价年内收益为正,包括海康威视(+19%)、紫光国微(+57%)、同仁堂(+36%)。

其余七家公司股价年内跌幅显著,具体情况如下:人福医药(-40%)、温氏股份(-19%)、三一重工(-25%)、恒力液压(-22%)、大参林(-36%)、益丰药房(-25%)、睿创微纳(-23%)。

上述十家公司中,仅有大参林、温氏股份、益丰药房是三季度冯柳的“新进”十大股东的公司。

可以看出,“十大重仓股”或是冯柳业绩受拖累的诱因。

05

管理规模究竟多大

解构冯柳的投资,不能不提管理规模。

本文梳理的32家冯柳公开持有的A股公司,持仓市值超过400亿元。其中,“十大重仓股”市值合计335亿元。

对比公募基金,主动权益与被动权益规模最大基金分别为易方达蓝筹混合基金、招商中证白酒基金,最新规模分别为698亿元和842亿元。

拆分来看,截至三季度末,上述两只基金前十大重仓股市值规模分别为607亿元和739亿元。

再来看刘彦春的景顺长城新兴成长混合,总规模为543亿元,前十大持仓市值为402亿元。

估算来看,冯柳的高毅邻山基金单只规模可能在500亿元上下。

更为重要的是,高毅邻山基金是冯柳发行的首只产品,在高毅六年时间他还发行了其他产品,这或许意味着他的规模要远胜于500亿。

此外,作为以“弱者思维”闻名于市场的投资经理,冯柳的现在显然不是一个“弱者”,无论是规模以及可以调度的资源,冯柳都至少是业内的强者之一。

如果叠加高毅的平台能量,他的能量可能更加可观。他的“弱者思维”还能适应如今已经变强的市场么?

这是一个有趣的问题!

本期责任编辑 倪静