原标题:反洗钱|何为“持续尽职调查”来源:新沃基金微财富

作者 | 王静 企查查科技有限公司业务顾问 汪灵罡 上海国际经济贸易仲裁委员会仲裁员

“持续尽职调查”,又称“持续身份识别”,指的是与客户建立业务关系之后,在业务关系存续期间,反洗钱义务主体(如金融机构、特定非金融机构、互联网金融从业机构、社会组织等)根据客户的洗钱风险等级分类,定期对客户的身份信息和身份资料进行审核,以保证所掌握的客户身份信息和身份资料准确且完整的整个过程。

在客户及业务关系的整个生命周期管理过程中,“信息不对称”是一种常态,而持续尽职调查是缓解“信息不对称”可能造成的风险隐患的有效手段和可靠途径。一个明显且清晰的趋势是,在建立客户关系阶段“尽职调查/身份识别”的重要性已被反洗钱义务主体充分认识并落实后,“持续尽职调查”将是今后洗钱和恐怖融资风险管理工作中的重要环节和组成部分。

在中国人民银行颁布的反洗钱监管规则中,与“持续尽职调查”相关的规定众多。本文之讨论主要以2021年3月中国人民银行、中国银保监会和中国证监会联合公开的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(修订草案征求意见稿)》(以下简称“《征求意见稿》”)为参考标准。

本文探讨的重点是,在反洗钱义务主体的实践中,从事前、事中、事后三个不同的视角来理解并落实尽职调查的“可持续”。

一、政策

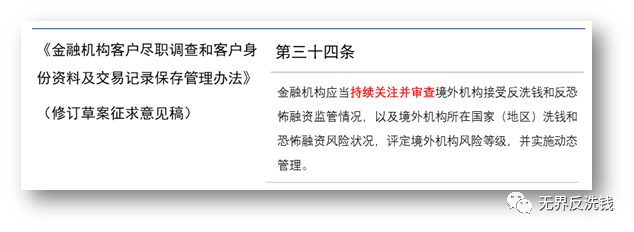

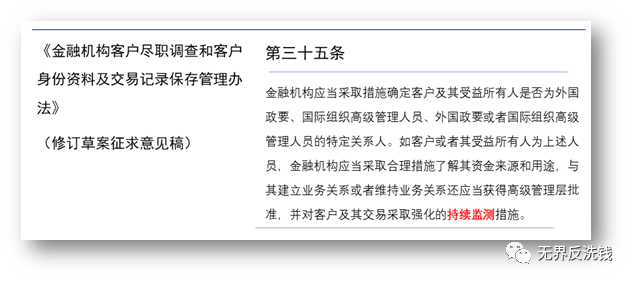

《征求意见稿》中第三条、第七条、第二十七条、第二十八条、第三十四条和第三十五条,共六项条款中均明确表述了持续尽职调查相关的要求。

二、目标与结果

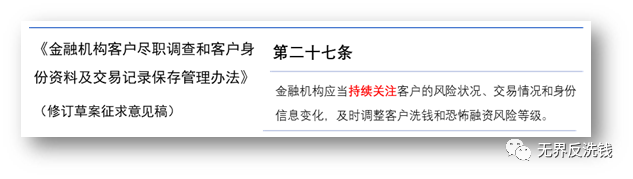

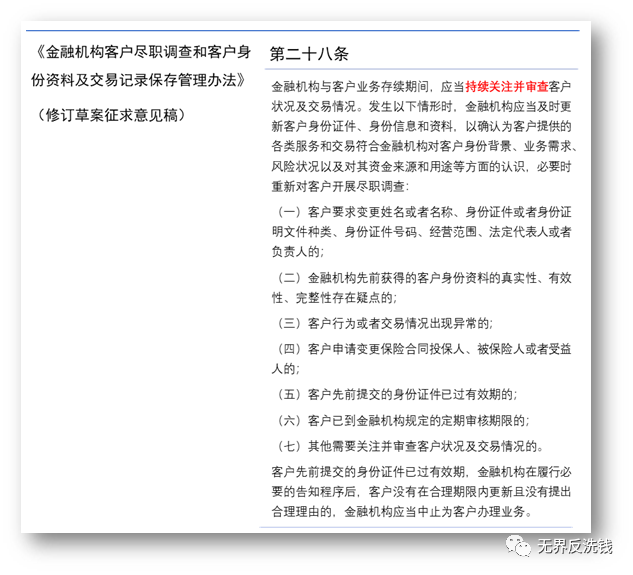

持续尽职调查的目标,结合《征求意见稿》第二十八条表述,是通过“持续关注并审查”发现客户信息有变更、身份资料真实性存在疑点等情况,必要时重新对客户开展尽职调查。

换言之,客户身份及交易行为随着时间的推移会发生变化,如何把控这种变化可能引发的风险,成为持续尽职调查的目标和意义所在。

此外,从“风险”角度看持续尽职调查,会有两种不同的结果呈现:

(1)通过持续尽职调查,对比原先形成的客户初始风险状况的认识,当前节点并未发生实质性变化,可考虑客户风险等级不变,并维持业务关系;

(2)通过持续尽职调查,对比发现风险状况已经发生或即将产生变化,需要重新调整客户风险等级以及业务关系,在必要时应终结业务关系并退出相关客户。

充分认识持续尽职调查的目标和结果,是下文探索落地实践的重要方向。

三、存在问题

根据洗钱风险管理的相关政策,“持续尽职调查”理论上应覆盖金融机构全部的存量客户。但在实务中,机构往往仅对部分存量客户进行“持续尽职调查”,例如仅对授信类客户进行“持续尽职调查”。对非授信客户的“持续尽职调查”机制尚不健全,缺乏有效的管理手段支撑,这与授信客户在整体业务的考核权重、资源配置、职责划分等等,均有一定的关系。

与此同时,持续尽职调查,在实务中的问题还体现为“什么时间点该持续”,以及“应当如何持续”的问题。以下讲通过事前、事中和事后三个不同的阶段展开阐述。

四、实践探索

1、事前环节

事前环节,需要解决的问题是“什么时间点该进行持续尽职调查”。即,持续尽职调查触发的“前置条件”。

根据时间频率来划分前置条件的种类,分为两种,一种是常规性的,一种是偶发性的。

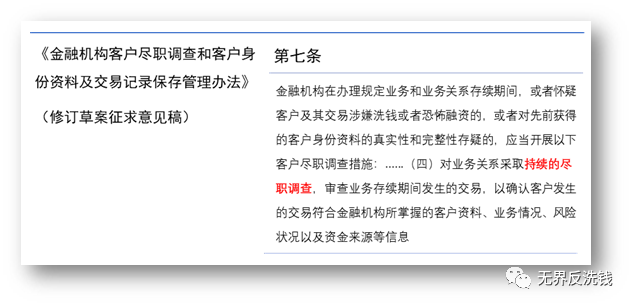

(1)政策方面。《征求意见稿》第七条规定,“在办理规定业务和业务关系存续期间,或者怀疑客户及其交易涉嫌洗钱或者恐怖融资的,或者对先前获得的客户身份资料的真实性和完整性存疑的,对业务关系采取持续的尽职调查”。也就是说,怀疑客户行为涉及洗钱或恐怖融资,或怀疑客户身份资料,都可能触发“持续尽职调查”。

(2)应如何理解“办理规定业务”?客户风险等级评定是一种常规性业务,而客户风险等级的重新评定需要结合持续尽职调查的结果。因此,“持续尽职调查”,是伴随着常规性业务而展开的。

(3)应如何理解“怀疑客户及其交易涉嫌洗钱或者恐怖融资”?从实务角度来看,如果系统监测到账户交易发生“异常”,金融机构在人工审核后进而合理怀疑客户及其交易涉嫌洗钱后,经常通过内部下发交易协查或加强尽调通知,要求业务部门补充对客户身份与风险状况的重新认识。类似的交易协查或加强尽调通知,可视为“持续尽调”的表现形式之一。这一类的持续尽职调查,是伴随着偶发的“异常”现象而展开的。

综上,触发持续尽职调查的前置条件或者说业务场景,一种是常规性的业务场景,而另一种可视为偶发性的业务场景。

2、事中环节

事中环节,需要解决的是“如何进行持续尽职调查”的问题。

按照尽职调查的不同程度,或者尽调深度的不同,持续尽调可以划分为“标准化”和“非标准化”两种。区分两种不同程度的尽职调查,本质上是源于客户的“风险程度”并不相同。因此,根据不同风险等级的客户采取差异化的持续尽调措施,亦是“风险为本”理念的重要体现。

所谓“标准化”,例如对高风险、中风险和低风险类客户,通过客户尽职调查系统流程触发定时的“持续尽职调查”,每6个月、1年和3年进行一次“持续性尽职调查”。

而“非标准化”,是从偶发的异常交易行为而触发的持续尽调,往往需要加强版的尽职调查,例如收集某段时间甚至是单笔交易的相关背景,需要客户配合说明某笔交易的真实用途、资金性质等等,包括提供交易背景材料用以佐证交易的合理性。

3、事后环节

持续尽职调查的“闭环”,应当是以“风险”的最终判断结果作为衡量标准。

无论经过事中哪种形式的持续尽调,基本上我们可以判断客户当前及未来一段时间内可能的风险状况。风险状况未发生实质性变化的,可维持当前业务关系;风险状况可能已经发生或即将发生实质性变化的,及时终止业务关系。

小 结

持续尽职调查,本质上是从“相对风险”的视角,对客户风险状况进行的重新评估与衡量。为何是相对风险?因为既然是“持续”,必然对应的有“开始”的时间节点,有了“开始”才能有“持续”。

在首次建立业务关系时,对客户风险状况的评定,往往属于一种“绝对风险”。这种“绝对风险”随着时间的延长可能存在变化。通过持续尽职调查,对风险的前后变化,即“相对风险”进行重新审视,并整体对客户及其业务关系进行重新评估。

由于存量客户的管理并不是针对单个客户,往往面对的是群体客户,因此通过部署差异化的持续尽职调查措施,既兼顾了合规资源的有效配置,也是“风险为本”理念的重要体现。