记者 | 齐永超

刚刚收官的十月市场十分平淡,尤其是众多个股下跌令投资者遭受损失。进入十一月,机构预计市场将保持结构牛节奏,新能源和低估消费股会迎来机会。在11月首个交易日,家电等低估值板块与新能源等高成长板块迎来齐涨,“低估值+高成长”的风格似乎暗合了机构策略。

“结构牛”趋势不改

新一轮中期行情有积极因素支撑

10月市场整体表现为分化,其中,上证指数下跌0.58%,深证指数下跌0.99%,受宁德时代拉动,创业板上涨3.27%。从行业表现来看,汽车、电气设备、国防军工等8个行业上涨,采掘、钢铁等20个行业下跌。从成交额来看,据记者统计,10月的16个交易日中,9个交易日成交突破万亿,7个交易日在万亿以下,环比成交活跃度下降。

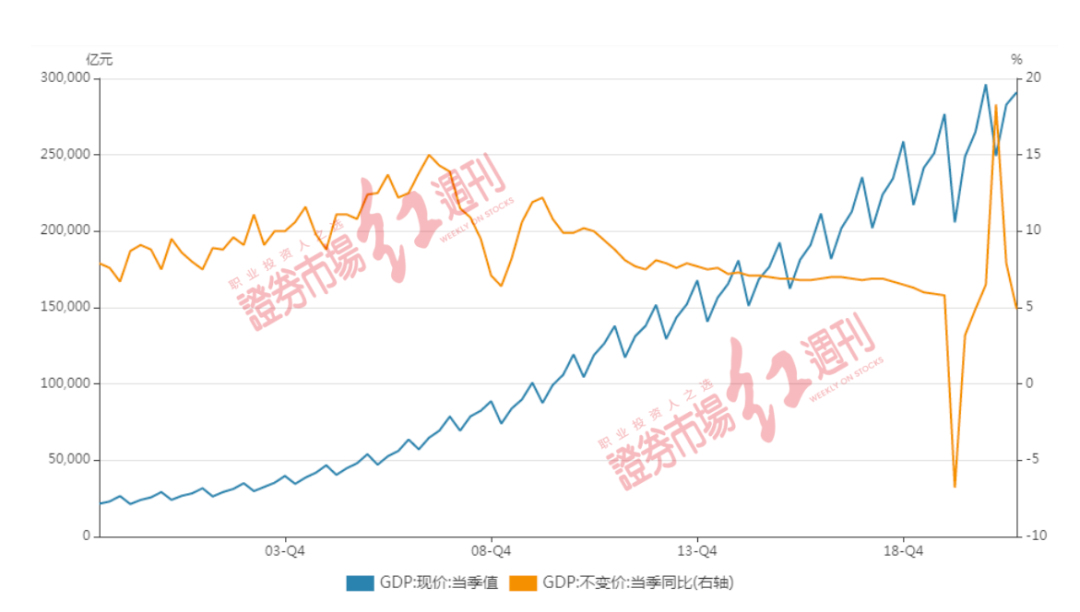

市场人气缩减,与宏观经济数据不佳等因素不无关联。10月公布的经济数据显示,2021年前三季度我国的经济增速为9.8%,其中,第一季度为18.3%,第二季度为7.9%,第三季度则放缓至4.9%(见附图)。

附图 GDP季度增幅

数据来源:Wind

另据记者查阅数据,社会消费品零售总额出现一定的企稳回暖,消费增长整体仍保持较低增速。据Wind数据显示,今年7~9月,社会消费品零售总额分别为34925.10亿元、34394.90亿元、36833.00亿元,同比增速分别为8.50%、2.50%、4.40%。结合历史数据来看,2010年1月~2019年12月,社会消费品零售总额月度平均增速为12.44%,最小值为7.20%,最大值则为22.10%。

因此,多家机构认为,在经济下行压力背景下,十一月份,市场整体上涨动能仍“欠佳”,新一轮中期行情仍需要关注经济刺激、疫情缓解等多个“要素”。有机构表示,维持中期“结构牛”趋势的观点不变。

银河证券认为,十一月,财政或将逐步发力,表现于促消费和基建投资。对于外围市场,由于经济已逐步恢复,叠加高通胀压力,疫情以来全球超宽松的流动性愈发接近收紧边缘,一但收紧动作出现,比如美联储缩减购债,有可能对A股市场也造成扰动。

安信证券则表示,短期市场仍然处于调整布局期,市场需要等待美联储Taper落地、国内经济刺激政策预期明确、中美关系出现改善、全球疫情出现明显缓解等关键信号的出现,才能真正开启一轮新的中期行情。在此之前,市场依然以震荡调整和结构性特征为主,其认为,以宁组合为代表的高景气长赛道行情仍未结束,并继续维持资产荒下的结构牛为A股当前中期趋势的判断。

关注“宁组合+CPI”

从市场机会而言,因为市场监管加强,顺周期、资源品涨价概念受到冲击。据记者统计,10月19日至10月底,动力煤主力合约下跌47%,而9月至10月18日则为上涨110%;纯碱主力合约10月下跌24%,9月上涨30.61%;尿素主力合约10月下跌17%,9月则上涨26%。能源、与生产资料相关的商品价格出现大幅转折,A股相关的煤炭等周期资源股出现大幅下跌。

或许因此,机构在建议配置方向上更加强调业绩主线和题材持续性主线。平安证券认为,11月组合配置建议维持均衡,重点关注两条主线,一是业绩超预期或有边际改善迹象的个股;二是随着碳中和顶层设计文件密集落地,新能源、新能源汽车等产业链相对更具政策高景气。

安信证券提出,从“PPI+宁组合”逐步转向“宁组合+CPI”,其认为高景气的高端制造持续作为基础配置,部分增配估值合理、景气改善的消费品,收缩配置周期股。其中,重点关注锂电池、光伏、风电、食品饮料等行业。

对于消费,银河证券、东吴证券等也均表示可给予关注。银河证券给出的配置逻辑是前期已经历过调整,短期或有反弹的机会。东吴证券认为食品饮料板块在于外资重仓获配置效应。

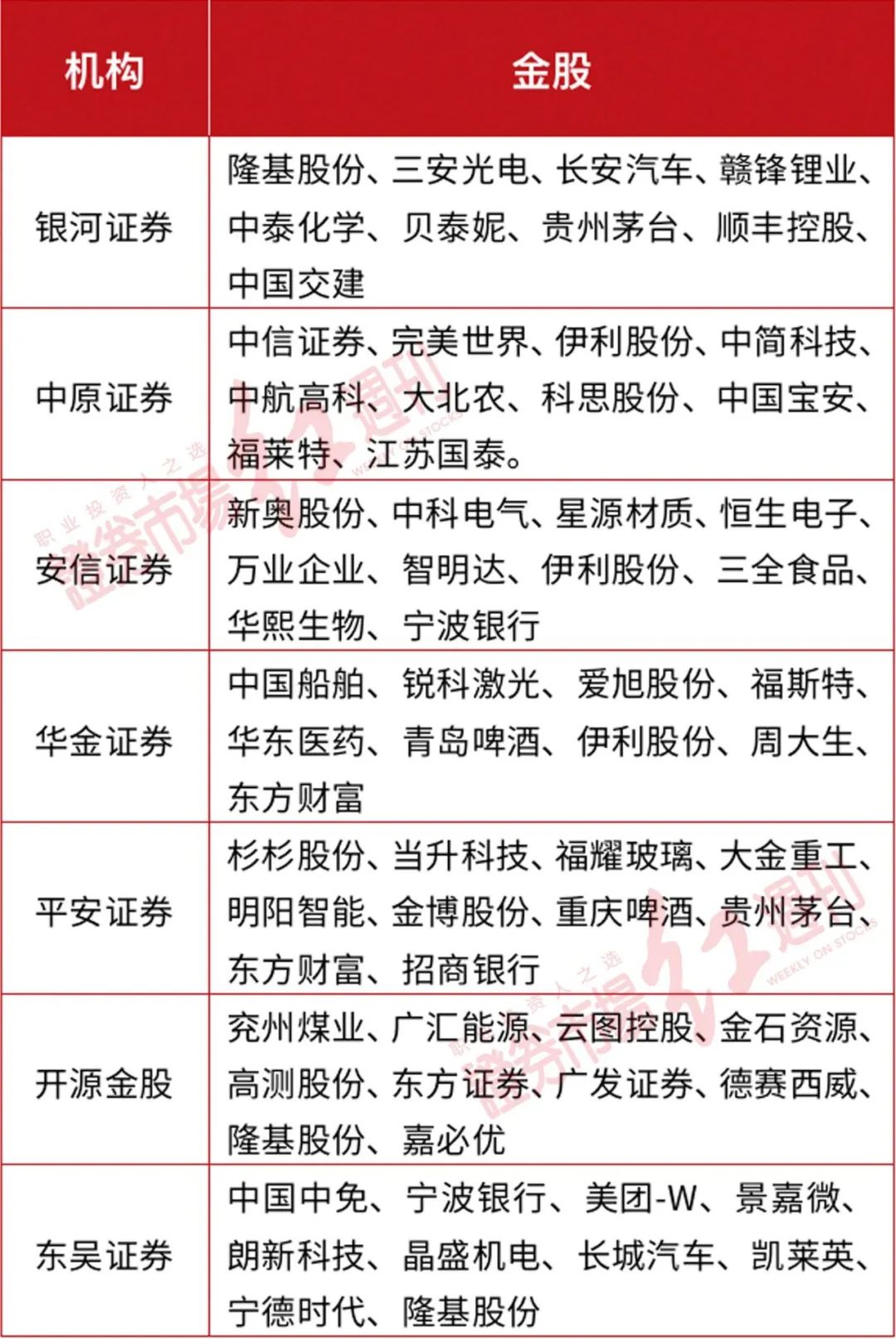

据记者梳理银河证券、中原证券、华金证券、平安证券、安信证券等券商的60只样本金股来看,电气设备(新能源)、食品饮料行业个股数目较多,均多达6家,如电气设备隆基股份、宁德时代等,食品饮料的贵州茅台、伊利股份等。

记者发现,多只新能源、消费龙头获联合推荐。如光伏头部公司隆基股份,获得银河证券、开源证券、东吴证券三家券商合力推荐,乳制品头部公司伊利股份同样获得包括中原证券、安信证券、华金证券在内的三家券商共同青睐。

以伊利股份的推荐理由为例,安信证券认为,中期来看,公司金典和常温酸奶仍有继续增长空间,通过产品和包装的持续升级,新业务目标3-5年行业第一,当前属于高速增长态势,另外利润率逐步提升的支撑亦符合逻辑。截至11月1日收盘,伊利股份股价自10月以来上涨12.89%。

表1 券商十一月金股(部分)

数据来源:Wind

表2 食品饮料、电气设备金股(部分)

数据来源:Wind

号外!!!

《红周刊》全新打造的市场观察类栏目「