原标题:各类资产都在震荡,我们的钱可以往哪里去?来源:中加基金

不经意间,2021年的日历已悄然翻到11月,股票、债券、大宗商品等各大类资产震荡态势不改。在趋势性行情缺乏的背景下,固收+基金依旧是不少人获取稳健收益的主要选择。

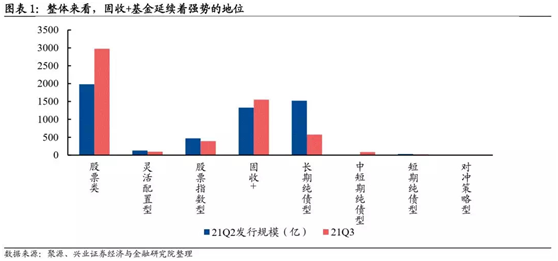

据兴业证券统计,今年三季度固收+基金发行热度不减,继续维持强势地位,当季新成立的固收+产品(包括一、二级债基和偏债混合型基金)共111只,募资总规模1551亿元,环比二季度增加近17%。

策略丰富的固收+

震荡市正是固收+大展身手的好时候。这类产品以债券类资产打底来获取基础收益,同时配以小部分股票、期货等风险资产以增厚收益,整体来说,波动率比权益类基金要低,但收益空间又比纯债类基金要大。

这几年,随着银行理财产品净值化转型和利率中枢不断下行,固收+产品逐渐承接了银行理财资金的需求,成为了不少中低风险投资者稳健理财的新选择。

固收+产品虽然风险较低,但并非没有风险,毕竟收益和风险是硬币的两面,相生相伴。从原理上来说,固收+基金只是利用不同资产的负相关性,以此来降低基金组合的整体波动,获取比纯债产品更高的收益空间,但相应的,其承受的风险和波动也会比后者更大。

今年一季度,A股一度调整剧烈,不少固收+产品因此受累,净值出现不同程度的回撤,个别产品更因风险资产配置比例较高,回撤水平甚至超过了不少权益类基金,固收+产品也因此被很多人吐槽为“固收-”。

究其原因,很大程度上是因为固收+产品是一个很大的品类,虽然定位相似,都是追求稳健收益,但涵盖了一级债基、二级债基、偏债混合型基金、灵活配置型基金、偏债FOF、量化对冲基金等多种产品类型,投资策略非常丰富,根据市场情况、投资运作方式,以及基金经理投资风格的不同,最终可能呈现出不同的风险收益特征。

所以,我们在挑选这类产品的时候,一方面要对自己的风险承受能力有比较清晰的认知,另一方面,还得擦亮双眼,选择风险收益特征和自己匹配的产品。

三大挑选攻略

市面上的固收+产品种类繁多,数量巨大,大家挑选时,不妨重点关注三个方面:

一是要看投资策略,特别是风险资产的投向和配置比例。因为定位稳健理财,固收+产品通常会把大部分资产投资于债券,小部分资产投资于股票、可转债等风险资产上,一般股票、可转债的配置比例越高,潜在风险也越大。

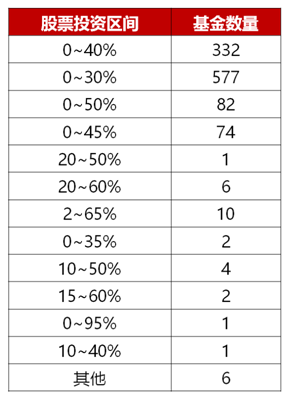

以固收+产品中的主要类别——二级债基和偏债混合型基金为例,前者本质上是债券基金,至少有80%的资产投资于固定收益资产上,剩下最多两成投资于股票;后者为了投资方便,仓位非常灵活,合同里规定的股票投资上限往往更高。

根据Wind统计,截至11月2日,在所有偏债混合基金中,52%的约定仓位在0-30%间,另有30%的基金约定仓位在0-40%间。

基于固收+产品的定位和面向的客群,在实际操作中,基金经理为了控制风险,很少会把股票仓位打满,要想得到更加准确的资产配置信息,大家不妨翻阅一下基金过往定期报告,分析基金产品的历史仓位中枢,以此来评估基金的实际风险。

表:偏债混合型基金合同约定股票投资区间分布

数据来源:Wind,截至2021年11月2日

第二,跟主动权益基金一样,挑选固收+也得看基金经理。不同基金经理投资风格不一样,最终产品呈现出的风险收益特征也会有所区别。

固收+基金因为涉及资产配置和多资产投资,管理难度并不亚于主动权益基金。尤其是公募是一个讲求专业化的行业,要找到精通多资产管理的基金经理并不容易。为此,很多固收+产品往往采取双基金经理,甚至多基金经理负责制,以负责不同类别资产的投资。

当然,一只固收+产品,是单基金经理负责,还是多基金经理负责,本身并没有高下之分,关键还得看基金经理的投资能力。

因为固收+产品的波动水平和超额收益很大程度由风险资产决定,所以我们在挑选时不妨把更多注意力放在管理风险资产的基金经理上,看他的投资风格和历史战绩。

如果基金经理本身风格偏价值,他管理的固收+产品,在选股上更可能着眼长期价值和安全边际,净值走势或许更稳健,持有人体验也会更好一点。债券投资出身的基金经理,如果同时负责股票投资的话,可能偏向于从宏观经济出发,自上而下选股,对个股的跟踪会弱一点。

最后,我们在挑选固收+基金,除了看历史业绩以外,重点要关注风险,包括最大回撤、波动率等。毕竟我们投资这类产品,目标是在承担较小风险的前提下,争取高于银行理财或者纯债基金的收益,没必要舍本逐末,为了收益去承担过多风险,这就失去投资的初心了。

手把手教你选

为了让大家更好理解,小编运用上面提到的三个标准来拆解一下咱家的固收+产品,中加科盈混合(A:008033;C:008034)。

这只基金属于偏债混合型产品,在固收+策略的基础上,通过打新来增厚收益,力争为投资者带来长期稳健的回报。这样的产品定位,也决定了基金经理在操作上会更加注重风控。

另外,中加科盈混合的股票投资范围在0%-45%,仓位上限看着比较高,但自2019年底成立以来,根据基金定期报告,其平均股票仓位在21.71%,截至2021年三季度末,股票仓位为21.5%。

图:中加科盈成立以来资产配置情况一览

数据来源:Wind,截至2021年9月30日

这只基金由中加基金固收总监兼总经理助理闫沛贤与中加基金首席宏观研究员、权益投资部基金经理李继民联手管理。

闫沛贤的实力自不待言,英国帝国理工大学金融学、伯明翰大学计算机双硕士,深耕固收领域13年,2013年加入中加基金,目前管理着中加纯债债券、中加纯债一年等,曾多次荣获明星基金、金基金等权威奖项,投资风格偏向于“稳中求胜,积极而不激进”。

李继民也是一名投研老将,2013年加入中加基金,拥有北京大学经济学博士学位,证券从业8年,包括6年的投资经验(含专户),主要从事宏观经济和大金融行业的研究。

他的投资框架更多是从宏观经济基本面出发,通过行业对比,发掘和筛选高景气度行业作为优先配置方向,从多个维度出发判断行业景气度,包括行业逻辑、政策环境、市场环境、竞争格局、景气度变化趋势、持续时间、财报表现等。

总的来看,他的投资风格偏向于均衡,先自上而下筛选高景气行业,根据行业景气度差别,在行业层面做适度的集中,个股相对分散。

再看历史业绩和回撤。据中加基金官网数据,截至2021年11月2日,中加科盈混合A自2019年11月29成立以来,单位净值累计增长27.83%,最近一年净值增长12.42%,今年以来净值增长10.20%。另据海通证券数据,截至2021年10月31日,中加科盈混合A业绩排名同类前12%(54/460)。

表:中加科盈混合A业绩概况

数据来源:中加基金官网,截至2021年11月2日

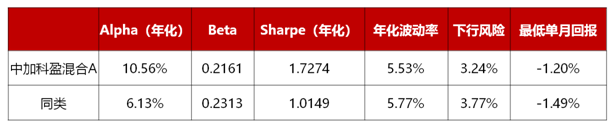

就回撤和波动而言,根据Wind,中加科盈混合A自2019年11月29日成立以来,最大回撤4.76%。这意味着其成立至今,产品净值从最高点开始回落到最低点的幅度不到5%。

最大回撤是用来衡量基金风险指数,它能告诉我们,基金在表现最糟糕的情况下,可能亏多少钱。

从波动率的角度来看,截至2021年11月2日,中加科盈混合A近1年里下行风险为3.24%,小于同类平均;年化波动率为5.53%,小于同类平均。

表:中加科盈混合A风险分析

注:同类是指偏债混合型基金;计算周期为周,Alpha(年化)、Beta计算使用的标的指数为沪深300;数据来源:WIND,截至2021年11月2日

总的来看,中加科盈混合是一只历史业绩不错,风险适中的固收+基金,两位基金经理风格稳定,投资框架较为清晰,风险控制能力也比较强。

这样一只固收+基金,会是你的菜吗?

注:中加科盈混合A成立于2019年11月29日,李继民自2021年1月7日开始担任基金经理,基金成立以来截至2021年11月2日净值增长率为27.83%,同期业绩比较基准增长率为7.78%,2020年年度基金净值增长率为14.93%,同期业绩比较基准增长率为7.99%。文中所有基金业绩数据,均为经托管行复核的净值计算得出,其他数据除特别说明以外,均来源于WIND。中加科瑞混合成立未满半年,不列示业绩。

风险提示:基金有风险,投资需谨慎。本公司投资观点的内容是公司对当时的证券市场情况进行研究的结果,并不构成对任何机构和个人投资的建议,我国基金运作时间较短,不能反映市场发展的所有阶段,产品收益受股市、债市等影响可能会有波动风险,敬请投资者注意。管理人目前给予中加科盈混合的风险等级为中风险。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,投资人在进行投资决策前,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,并选择适合自身风险承受能力的投资品种进行投资。投资者进行投资时,应严格遵守反洗钱相关法律的规定,切实履行反洗钱义务。中国证监会的注册并不代表中国证监会对该基金的风险和收益作出实质性判断、推荐或保证。