原标题:量能收缩,市场在担忧什么?来源:汇丰晋信基金

本周市场回顾

A股仍处于震荡市,创业板相对较强

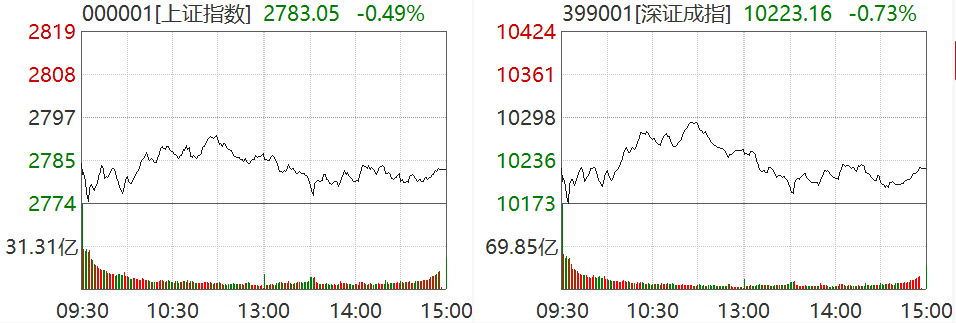

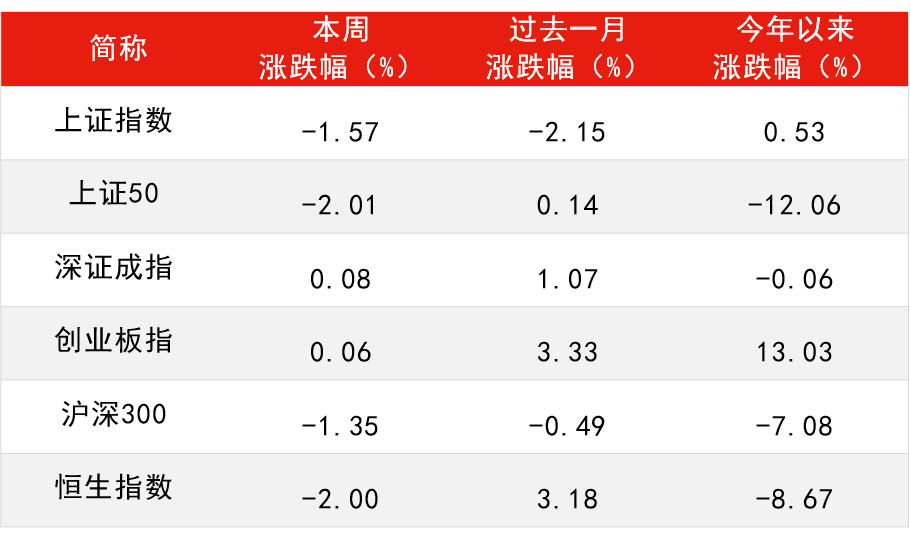

A股市场上半周横盘震荡,量能较上周有所回升,但仍处于相对低位。但在下半周量能急剧萎缩,指数也开始回落。本周上证指数下跌1.57%。风格指数方面,上证50表现不佳,跌2.01%,创业板指则收红,本周微涨0.06%。总体而言,创业板近期表现仍强于其他指数。

当前市场交投仍较清淡,缺乏热度。市场整体仍处于震荡市中,板块轮动也较快。展望后市,市场情绪面上有待修复,反弹可能仍需等待。

表一:本周各指数涨跌幅

数据来源:Wind,截至2021年11月5日

本周周期股领跌

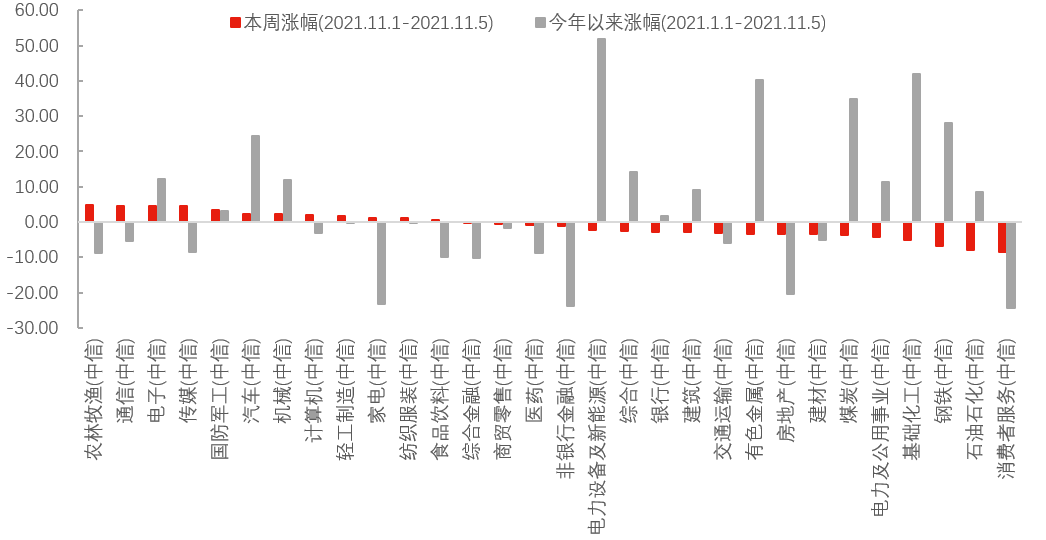

行业方面,大消费类于后半周逐渐崛起,而煤炭,石油石化和钢铁等周期股则跌幅较大。石油石化、钢铁板块本周分别下跌7.87%、6.74%。市场节奏仍在新能源与公用事业这边,汽车行业则逐渐见顶,周五有所回调。

图一:本周周期股领跌

数据来源:Wind,中信一级行业分类,截至2021年11月5日

本周重要数据及事件

10月制造业PMI回落至49.2,制造业景气度回落至近年低点

10月制造业PMI(采购经理指数)为49.2,较上月回落0.4个百分点;非制造业PMI为52.4,较上月回落0.8个百分点,其中服务业PMI为51.6,较上月回落0.8个百分点,建筑业PMI为56.9,较上月回落0.6个百分点。综合PMI产出指数为50.8,较上月回落0.9个百分点。

沈超

汇丰晋信宏观策略分析师

汇丰晋信宏观策略分析师 沈超 点评:

1. 从趋势来看,受电力供应仍然紧张、部分原材料价格高位上涨等因素影响,10月制造业PMI进一步放缓,连续两个月处于荣枯线以下。经济下行压力进一步加大,后续预计会有稳增长举措的对冲。(注:从2015年以来,PMI连续处于50以下的时段包括2015年8月-2016年2月(7个月)、2018年12月-2019年2月(3个月)、2019年5月-10月(6个月),每一轮都曾对应稳增长措施)。

图二:制造业景气度回落

数据来源:Wind,截至2021年10月31日

2. 从结构数据来看,主要关注几点:

一是制造业五大分项中,新订单指数较上月回落0.5个百分点,制造业市场需求回落。生产指数在限电影响下回落1.1个百分点,制造业生产活动放缓。原材料库存指数较上月回落1.2个百分点,大宗商品剧烈波动下原材料库存量继续减少。新出口订单环比回升0.4%,外贸景气小幅改善。数据反映出供需两侧继续收缩,制造业景气度回落至近年低点。

二是服务业PMI继续位于扩张区间,但受疫情干扰+房地产违约事件影响,服务业PMI较前值回落。10月末疫情又有散点发生,预计再次干扰服务业复苏。

三是建筑业PMI为56.9,比上月下降0.6个百分点,但仍位于较高景气区间。专项债发行加速对建筑业形成支撑,但成本快速上行也抑制建筑业需求。

四是不同规模企业分化。大型企业PMI为50.3,较上月回落0.1个百分点,仍高于临界点;中型企业PMI为48.6,较上月回落1.1个百分点;小型企业PMI为47.5,与上月持平,已连续6个月位于收缩区间,以中下游行业居多的中、小型企业生产经营压力较大。

3. 重点关注的价格指标方面边际压力提升,10月原材料购进价格指数和出厂价格指数大幅提升8.6个百分点和4.7个百分点,出厂价格指数为近年高点,原材料涨价对中下游的挤压边际加剧。

美联储宣布11月启动Taper

在结束为期两天的议息会议后,美联储于北京时间11月4日宣布,维持现行利率0%-0.25%不变。同时,将于11月启动缩债计划(Taper),将每月资产购买规模减少150亿美元,准备在必要时调整缩减购债规模的步伐。

程彧

汇丰晋信海外投资部总监、沪港深、港股通双核策略基金 基金经理

对于美联储这一决定,汇丰晋信海外投资部总监、汇丰晋信沪港深基金、港股通双核策略基金 基金经理 程彧 点评认为:

美联储将于本月底开始实施Taper,每月减少150亿美元购债规模,按此节奏推算,预计于明年6月结束Taper,总体符合预期且略偏温和。一是Taper的节奏非常温和,二是关于加息的表态仍然温和虽然其已弱化“通胀是暂时”的表态。

所以,月底Taper实施对市场的冲击会比较有限不必过于关注,更值得关注的是明年一季度美国的核心通胀,若届时脉冲到很高水平则易引发市场加息甚至连续多次加息的预期进而带动美债长端利率快速上行。

港股由于投资者结构的特殊性,受海外经济和市场波动影响较大,如果美债长端利率快速上行,或对港股投资者的风险偏好和港股市场的估值体系产生影响。

下周重要关注重点

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。