来源:好买财富

摘要

›上周,沪深两市双双收涨。截止收盘,上证综指收于3005.04点,涨0.10点;深成指收于10233.77点,涨4.29点,涨幅为0.04%;沪深300收于4022.03点,涨4.78点,涨幅为0.12%;创业板收于1767.58点,跌4.12点,跌幅为0.23%。两市成交26183.39亿元。总体而言,大盘股强于小盘股。中证100下跌0.10%,中证500下跌0.11%。28个申万一级行业中有13个行业上涨。其中,有色金属、建筑材料、综合表现居前,涨跌幅分别为6.80%、3.80%、3.22%,公用事业、农林牧渔、计算机表现居后,涨跌幅分别为-1.27%、-1.76%、-2.03%。

›上周,中债银行间债券总净价指数上涨0.15个百分点。

›上周,欧美主要市场普遍上涨,其中,道指上涨0.67%,标普500上涨0.58%;道琼斯欧洲50 上涨0.11%。亚太主要市场涨跌不一,其中,恒生指数上涨1.27%,日经225指数上涨0.09%。

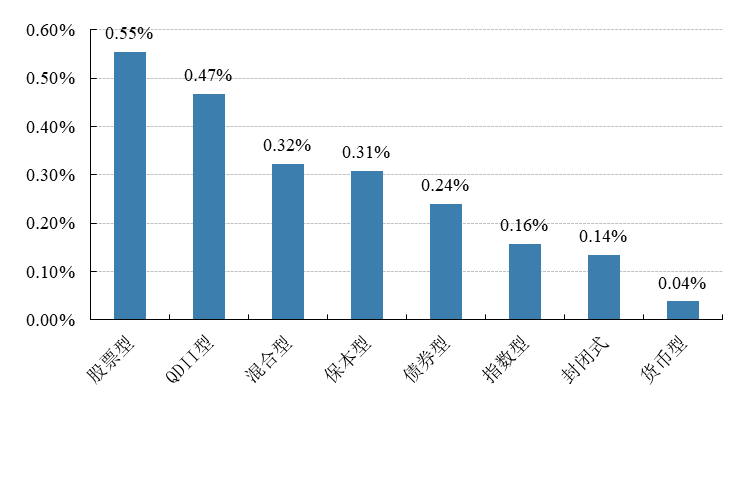

›上周,国内基金普涨,其中股票型基金涨幅最大为0.55%,QDII型基金涨幅其次为0.47%,涨幅最小的为货币基金,涨幅0.04%。

股票型基金:11月工业企业利润总额同比增长5.4%,增速由负转正(10月份为下降9.9%),同时11月投资消费等经济数据也有小幅企稳的态势,基本面预期得到小幅休整,叠加政策面上,近期国务院频频提出降低实际利率,央行亦把存量贷款与LPR挂钩,疏通货币政策传导机制,为未来降息向实体传导、降低实际利率铺平道路,未来企业利润端有望走出底部区间,但反弹力度仍然受取决于经济整体的内生需求情况。资金面上,央行前期大额逆回购投放,加上年末财政支出力度加大,银行体系流动性总量处于较高水平,隔夜利率25日跌破1%, 1月央行也有望采取降准和公开市场操作来进行春节流动性安排,外资流入的节奏也一直比较稳定,整体流动性无忧。另外,从估值的角度来说,A股低估值资产仍对全球资金有吸引力,但当前A股高估值和低估值分化较大,科技主线估值无论是纵向还是横向和美股相应的龙头公司比可能偏高,但大部分A股资产仍处于中位数以下,主动管理基金创造超额收益的能力还在且较为稳定,建议投资者继续加大对权益市场的关注。

债券型基金:上周央行公开市场实施缩量对冲操作,全周净回笼资金300亿元。前期大额逆回购投放,加上年末财政支出力度加大,银行体系流动性总量处于较高水平。在资金充裕环境下,隔夜拆解利率大幅下行,DR001甚至在周四一度逼近0.8创出新低,跨年资金利率则随着年末的临近出现回升。本周将有5500亿元逆回购到期,央行实施对冲操作的可能性较大。企业收入回升,加上工业品价格走势环比有所改善,1-11月规模以上工业企业利润累计同比增速收窄0.8个百分点至-2.1%,11月单月利润同比增速反弹至5.4%,较前月-9.9%明显回升。除采矿业利润增速有所放缓,制造业和公用事业均有不同程度改善。随着PPI环比增速触底,企业盈利增速也有望逐步修复。但目前总需求的恢复仍有压力,本轮基本面的回暖力度和可持续性尚待时间检验。近期边际宽松信号较明显,资金利率走势与往年的大幅走高行情亦大为不同。为保障明年经济良好开局,短期内央行存在降准或定向降准可能,逆周期调节有望再次发力。

QDII基金:过去一周虽适逢圣诞假期,交易相对清淡,但整体风险资产risk on势头仍在继续,表现为美股再创新高、新兴市场特别是其中的巴西和港股继续领跑、大宗资源品如油价和铜上涨、资金也持续回流新兴市场股市。但与此同时,我们也注意到市场信号中的一些“异常点”:1)上周美股虽然继续上涨并再创新高,但VIX波动率却有所抬升,同时EPFR统计的美股市场基金出现大规模流出,为2018年底以来新高,其中ETF资金流出更是为有数据以来新高。2)在风险资产普涨的同时,利率有所回落,黄金更是大涨。3)油价上涨,但美国高收益债信用利差走阔。

市场回顾

一、基础市场

›上周,沪深两市双双收涨。截止收盘,上证综指收于3005.04点,涨0.10点;深成指收于10233.77点,涨4.29点,涨幅为0.04%;沪深300收于4022.03点,涨4.78点,涨幅为0.12%;创业板收于1767.58点,跌4.12点,跌幅为0.23%。两市成交26183.39亿元。总体而言,大盘股强于小盘股。中证100下跌0.10%,中证500下跌0.11%。28个申万一级行业中有13个行业上涨。其中,有色金属、建筑材料、综合表现居前,涨跌幅分别为6.80%、3.80%、3.22%,公用事业、农林牧渔、计算机表现居后,涨跌幅分别为-1.27%、-1.76%、-2.03%。

›上周,中债银行间债券总净价指数上涨0.15个百分点。

›上周,欧美主要市场普遍上涨,其中,道指上涨0.67%,标普500上涨0.58%;道琼斯欧洲50 上涨0.11%。亚太主要市场涨跌不一,其中,恒生指数上涨1.27%,日经225指数上涨0.09%。

数据来源:Wind、好买基金研究中心

海外数据截止2019-12-27

数据来源:好买基金研究中心

数据截止2019-12-27

二、基金市场

上周,国内基金普涨,其中股票型基金涨幅最大为0.55%,QDII型基金涨幅其次为0.47%,涨幅最小的为货币基金,涨幅0.04%。

数据来源:好买基金研究中心

数据截止2019-12-27

› 上周,权益类基金表现较好的是华夏智胜价值成长C和华夏能源革新等;混合型基金表现较好的是东方新能源汽车主题和前海开源金银珠宝C等;封闭式基金表现较好的是国泰国证有色金属行业B,信诚中证800有色B等;QDII式基金表现较好的是易方达黄金主题和华宝标普油气美元等;指数型表现较好的是南方中证申万有色金属ETF,信诚中证800有色,南方中证申万有色金属ETF联接A等;债券型表现较好的是人保鑫盛纯债C,人保鑫盛纯债A,江信一年定开等;货币型表现较好的是兴银双月理财A,兴银双月理财B,易方达双月利A等。

›上周,好买牛基组合业绩为0.93%,6月推荐以来收益为21.90%。

数据来源:好买基金研究中心

数据时间2019-12-23至2019-12-27

上周焦点

1、11月工业企业利润有所修复

1-11月全国规模以上工业企业实现利润总额56100.7亿元,累计同比下降2.1%,降幅收窄0.8个百分点,其中11月利润总额同比上升5.4%,由负转正(上月-9.9%)。从具体企业类别来看,国企、私营等各类型企业利润均有所回升。利润增速大幅回升主要来自两个方面,其一是工业生产和销售增长加快,11月工业增加值较前月回升1.5%。其二是PPI降幅收窄,11月PPI同比降幅较前月收窄0.2%。但往前看,经济下行压力仍然较大,工业企业利润或在短期回调后继续回落。

2、银行现金管理产品新规

现金管理类理财产品(下文简称现金管理类产品)是指仅投资于货币市场工具,每个交易日可办理产品份额认购、赎回的商业银行或者银行理财子公司理财产品。在产品名称中使用“货币”“现金”“流动”等类似字样的理财产品视为现金管理类产品,适用本通知。过渡期自《通知》施行之日起至2020年底,过渡期内,新发行的现金管理类产品应当符合《通知》规定;对于不符合《通知》规定的存量产品,银行、理财子公司应当按照资管新规、理财新规和《通知》要求实施整改。过渡期结束之后,银行、理财子公司不得再发行或者存续不符合《通知》规定的现金管理类产品。

3、存量浮动利率贷款定价机制转换

为深化利率市场化改革,进一步推动LPR运用,12月28日中国人民银行发布其2019年第30号公告,部分内容如下:1.自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同;2.自2020年3月1日起,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成,此外也可将贷款转换为固定利率。

好买观点

一、股票型基金投资策略

11月工业企业利润总额同比增长5.4%,增速由负转正(10月份为下降9.9%),同时11月投资消费等经济数据也有小幅企稳的态势,基本面预期得到小幅休整,叠加政策面上,近期国务院频频提出降低实际利率,央行亦把存量贷款与LPR挂钩,疏通货币政策传导机制,为未来降息向实体传导、降低实际利率铺平道路,未来企业利润端有望走出底部区间,但反弹力度仍然受取决于经济整体的内生需求情况。资金面上,央行前期大额逆回购投放,加上年末财政支出力度加大,银行体系流动性总量处于较高水平,隔夜利率25日跌破1%, 1月央行也有望采取降准和公开市场操作来进行春节流动性安排,外资流入的节奏也一直比较稳定,整体流动性无忧。另外,从估值的角度来说,A股低估值资产仍对全球资金有吸引力,但当前A股高估值和低估值分化较大,科技主线估值无论是纵向还是横向和美股相应的龙头公司比可能偏高,但大部分A股资产仍处于中位数以下,主动管理基金创造超额收益的能力还在且较为稳定,建议投资者继续加大对权益市场的关注。

二、债券型基金投资策略

上周中债总财富指数收于191.9921,较前周上涨0.41%;中债国债总财富指数收于189.9999较前周上涨0.52%,中债金融债总财富指数收于195.3745,较前周上涨0.31%;中债企业债总财富指数收于189.9014,较前周上涨0.17%;中债短融总财富指数收于176.8887,较前周上涨0.10%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.38%,下行20.07个基点,十年期国债收益率为3.13%,下行5.16个基点;银行间一年期AAA级企业债收益率下行4.49个基点,银行间三年期AAA级企业债收益率下行7.28个基点,10年期AAA级企业债收益率下行3.91个基点,分别为3.18%、3.42%和4.21%,一年期AA级企业债收益率下行5.50个基点,三年期AA级企业债收益率下行4.28个基点,10年期AA级企业债收益率下行3.91个基点,分别为3.41%、3.80%和5.27%。(数据来源:Wind)

资金面:前期大额逆回购投放,加上年末财政支出力度加大,银行体系流动性总量处于较高水平。上周央行对到期的800亿元逆回购实施了500亿元14天逆回购缩量对冲,全周净回笼资金300亿元。在资金充裕环境下,隔夜拆解利率近期大幅下行,DR001甚至在周四一度逼近0.8创出新低,跨年资金利率则随着年末的临近出现回升。具体来看,R001和R007分别收于1.0063%和2.8032%,较前周分别降86.27BP和升38.48BP,DR001和DR007分别收于1.0304%和2.4933%,分别降75.61BP和27.80BP。本周央行公开市场将有5500亿元逆回购到期,央行实施对冲操作的可能性较大。近期边际宽松信号较明显,资金利率走势与往年的大幅走高行情不同。为保障明年经济良好开局,短期内央行存在降准或定向降准可能,逆周期调节有望再次发力。(数据来源:Wind)

经济面/政策面:12月27日发布的工业企业利润数据显示,1-11月份,全国规模以上工业企业实现利润总额56100.7亿元,同比下降2.1%,降幅较1-10月份收窄0.8个百分点。1-11月份,规模以上工业企业实现营业收入95万亿元,同比增长4.4%。11月单月实现利润总额5939.1亿元,同比回升5.4%,较前月-9.9%的月度同比增速有明显回升。工业企业收入的回升及工业品价格的环比改善对当月利润的回升形成了支撑。然而,微观经营来看,主动去库仍在继续,应收账款、存货周转等财务指标显示短期企业经营仍面临一定压力。从不同行业来看,采矿业实现利润总额5174亿元,同比增长1.0%,放缓1.4个百分点;制造业实现利润总额46283.4亿元,下降4.1%,收窄0.8个百分点;电力、热力、燃气及水生产和供应业实现利润总额4643.7亿元,增长17.7%,较前值加快3.3个百分点。分所有制看,国企利润增速同比下降11.2%(前值-12.1%),股份制企业下滑1.6%(前值-2.4%),而私营企业同比增长6.5%(前值5.3%),均有不同程度回升。在PPI环比改善下,企业盈利增速也有望逐步修复。(数据来源:Wind)

债市观点:上周央行公开市场实施缩量对冲操作,全周净回笼资金300亿元。前期大额逆回购投放,加上年末财政支出力度加大,银行体系流动性总量处于较高水平。在资金充裕环境下,隔夜拆解利率大幅下行,DR001甚至在周四一度逼近0.8创出新低,跨年资金利率则随着年末的临近出现回升。本周将有5500亿元逆回购到期,央行实施对冲操作的可能性较大。企业收入回升,加上工业品价格走势环比有所改善,1-11月规模以上工业企业利润累计同比增速收窄0.8个百分点至-2.1%,11月单月利润同比增速反弹至5.4%,较前月-9.9%明显回升。除采矿业利润增速有所放缓,制造业和公用事业均有不同程度改善。随着PPI环比增速触底,企业盈利增速也有望逐步修复。但目前总需求的恢复仍有压力,本轮基本面的回暖力度和可持续性尚待时间检验。近期边际宽松信号较明显,资金利率走势与往年的大幅走高行情亦大为不同。为保障明年经济良好开局,短期内央行存在降准或定向降准可能,逆周期调节有望再次发力。

三、QDII基金投资策略

过去一周虽适逢圣诞假期,交易相对清淡,但整体风险资产risk on势头仍在继续,表现为美股再创新高、新兴市场特别是其中的巴西和港股继续领跑、大宗资源品如油价和铜上涨、资金也持续回流新兴市场股市。但与此同时,我们也注意到市场信号中的一些“异常点”:1)上周美股虽然继续上涨并再创新高,但VIX波动率却有所抬升,同时EPFR统计的美股市场基金出现大规模流出,为2018年底以来新高,其中ETF资金流出更是为有数据以来新高。2)在风险资产普涨的同时,利率有所回落,黄金更是大涨。3)油价上涨,但美国高收益债信用利差走阔。

*风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。