开年不到三个月,买房人的心脏已经被步步收紧的房贷扎得透透的。

从2021年元旦央行给银行设定了“两档红线”开始,1月底就有不少银行放不出贷,只能紧巴巴地过日子了。

房叔身边不少准备在今年买房的朋友,现在都偃旗熄火,没人再蹦跶着去看房了。

在这场风波中,不少人开始担心,按照这么下去,房价会不会涨?刚需还能不能上车?

房叔倒是认为不用担心,特别是刚需。

为什么这次房贷会收紧?跟老美逃不开关系。

去年12月,老美刚通过了一个9000亿美元的救助计划。

后来拜登一上任,又送出了一个1.9万亿刺激大礼包。

也就是说,前后不到一个月,老美的放水总规模就高达2.8万亿美元。

知道2.8万亿美元是个什么概念么?

中国自1978年改革开放以来,含辛茹苦,冒着破坏环境、血汗工厂等一系列代价,辛辛苦苦积攒了40多年,才积累出3万多亿美元的家当。

美国这短短的一个月里,就放出了2.8万亿美元的滔天洪水。

资本市场有句俗语:美联储开印,全世界遭殃!

即便我们在2020年已经很谨慎了,但毕竟同住一个地球村,还是无法独善其身。

12月份的M2增速虽然有所下降,但是全年对比来看,12月末M2余额218.68万亿元,而2020年1月末,是202.31万亿。

仅仅一年的时间,社会上社会上流通的钱,增加了16万亿。

2020年全年社会融资规模增量累计为34.86万亿元,比2019年多9.19万亿元。

市面上流通的钱多了,哪怕流进一小部分到房地产,“房住不炒”的贯彻就会受到极大影响。

不过上面态度也是很明显的,不管你拜登放不防水,房住不炒就是房住不炒。

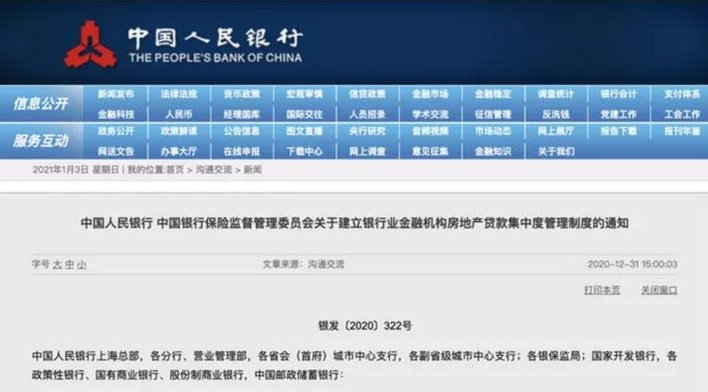

这才有了元旦前夕,央行和银保监会发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,而且还没有任何过渡期,元旦开始执行。

最终目的不还是为了给楼市降温。

只是相比之前,这次可以说是釜底抽薪,直接抓住大部分人买房都绕不开的痛点——银行贷款。

北京随随便便一套老破小都要500万,七拼八凑拼出来三成首付,其余的都需要银行来赏脸。

那政策就直接给各大银行设置了两条红线,减少流向楼市的贷款,切断炒房客的资金来源。

刚需也好,炒房客也罢,在如今高高的房价面前,没了银行贷款的支持,还谈什么买房。

说到底,就是为了防止楼市过热,才有的这一波收紧。

那么这波收紧,究竟有多紧呢?

“两条红线”一出,房地产贷款占比和个人住房贷款占比上限被卡上,海、广州和深圳的楼市变天了!

根据记者报道,广东多家银行已经暂停房贷的发放,尤其是深圳地区,被重点照顾了。

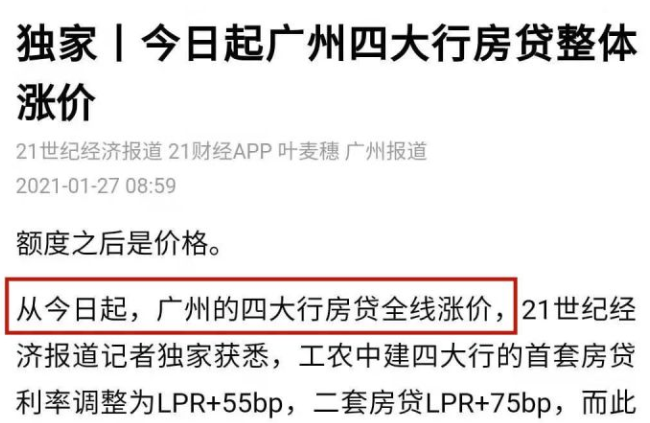

而广州四大行的房贷利率全线涨价,利率上浮约15个基点且放贷周期不保证,上海的银行也全部收紧了房贷。

按理来说,银行贷款是有额度限制的,但每年1月1日会获得新的额度。

不少客户因为银行额度限制,本该在前一年通过审批,被拖到第二年,而每年的年初,也是各路房企“开门红”的时间。

银行房贷额度理应最充沛的1月,为什么会突然没额度了?

因为在1月26日,住建部赴上海和深圳进行调研,要求落实城市主体责任,坚决遏制投机炒房。

新华社的报道中,阐述了反复强调的房住不炒政策,不将房地产作为短期刺激经济的手段。

转天,也就是1月27日,广州四大行的房贷就涨了,反应不可谓不迅速。

有人可能会疑惑,这波收紧为什么偏偏广东和上海的银行突然就没房贷了,而其他地区的房贷非常正常?

哪怕是北京,也仅仅只有有少量银行表示额度不足,更多还是维持常态,不少银行甚至还能做到一周内放款。

至于其他地区,更是正常不过了。

现在上海和广东地区的不正常,恰恰是因为之前上海和广东地区的不正常导致的。

仔细回忆一下,年初深圳那波逆大势飞涨房价,屡屡上新闻热门,而上海的房价也跟风上涨。

再不管,北京的房价也得涨了。

所以,深圳和上海的房贷遭到了重拳打压,而刚有涨价苗头还没疯狂的北京就尚属正常,至于其他没涨的城市,几乎不受影响。

典型的枪打出头鸟。

更何况,有人爆料:年后,各大银行正式开始排查违规流入楼市的各类贷款。

而且已经有媒体向银行求证,确有此事,这是一次面向整个广东省的排查。

银行已经接到上级文件,要求重点排查2020年4月-2021年1月31日,仍有余额的个人消费贷、个人经营贷业务。

必要时,时间还可以往上或往下延伸。

在这期间,利用个人消费贷、经营贷去买房的人,将被重点调查。如果查出问题,可能面临要求把钱还回去的可能。

排查如此严,银行势必得收敛,那些利用各项贷款买房的炒房客该慌了。

那么,这次政策出炉,房价会上涨吗?

叔还是更倾向于楼市会贯彻“房住不炒”政策,不会出现畸形的房价涨跌,且大概率房价会有明显降温。

听叔理性分析一波,政策出台使得大环境变成了“银行放贷速度大幅度下降、房贷额度不确定”。

就比如说,房贷放款周期真的从1个月变成了3个月,那么房屋交易所需的时间将明显拉长,不同的参与群体也都有不同的反应:

a、刚需群体

因为房贷收紧,全款买房的议价能力大幅度上升,着急卖房的议价能力大幅度下降,笋盘有可能变多。

面对增加的挂牌量,刚需群体的选择余地也在增加。

b、改善一族

房贷的不确定性和放款时间的延长,使得换房必须要先等到卖房流程走完以后,才能考虑买房。

作为一线城市二手房交易的主力群体,这意味着换房交易速度大幅度下降,二手房挂牌量和供应量有可能大幅度增加。

这两者对房价都是利空,特别是前者。

只要换房交易的热情被压住,特别是那些换学区房群体的交易热情得不到金融的支撑,房价很有可能会明显降温。

除此之外,投机炒房者的投入现金成本和退出成本都在上升,这对于抑制炒房是个利好。

另外,对于已经买房还在还贷的房奴来说,LPR可能不会再像过去八个月那样稳定,未来的时间还是要多多关注。

对于刚需来说,这波收紧其实不必有过多的担心。

房价降温了,买房能少花点,不好吗?

房贷审核再严,对于刚需来说,不管是1个月还是3个月,无非就是等的时间长点。

但对于炒房者来说,这就是随时要断裂的资金链,谁更慌自然一目了然。

欢迎添加房叔小助理微信youyisixiaobai,进群获取更多干货秘闻!