作者:廖海彬

今年踩中三条红线,去年由于借款担保人张伟被捕,为偿还9.47亿元贷款,被迫卖地度日。时隔一年有余,渐渐走出阴霾的阳光100(02608.HK),非住宅业务取得了一定成效,但外界更加关注其整体业务表现以及财务底线。

9月底,刚刚赎回2.35亿美元到期票据,今年1-9月,阳光100,销售额56.33亿元,同比下降8.5%。从“全年销售任务过百亿”的目标来算,前9月仅完成全年销售目标的56%。剖析原因,资金压力大,进一步阻碍了其前进步伐,或多或少正是由于融资失利,导致自身错失了红利增长期、深陷低谷中。

金九银十,在地产日益激烈的今天,中小型房企则会面临更大压力,在竞争之中有可能被淘汰出局。力控债务、杠杆防火墙,避免出现更大的风险。对于阳光100来说,向轻资产低风险模式快速转变,是控制风险的根本。

销售业绩疲软,放大财务风险

在2017年阳光100表示会逐渐提高住宅比例,并优化回款;2019年其又下决心离开住宅主流房地产市场,将全部精力投入到创新产品线。今年,阳光100调整了非住宅项目的开发节奏,加大了住宅开发比例。

早在2014年阳光100上市之际,就开始进行业务调整,即从传统的开发商向运营商转变,从单一住宅向复合型物业开发的转变。2017年阳光100确定的三大主力产品线分别为喜马拉雅共享式服务公寓、街区综合体以及复合型社区阿尔勒小镇,并且始终聚焦年轻知识精英和中产阶级目标客群,形成“1+3”品牌战略。由于其聚焦的目标客群过于狭窄,间接限制了销售规模的增长。销售业绩的疲软,会导致资金周转较差,进而放大财务风险,阳光100面临的挑战压力不小。

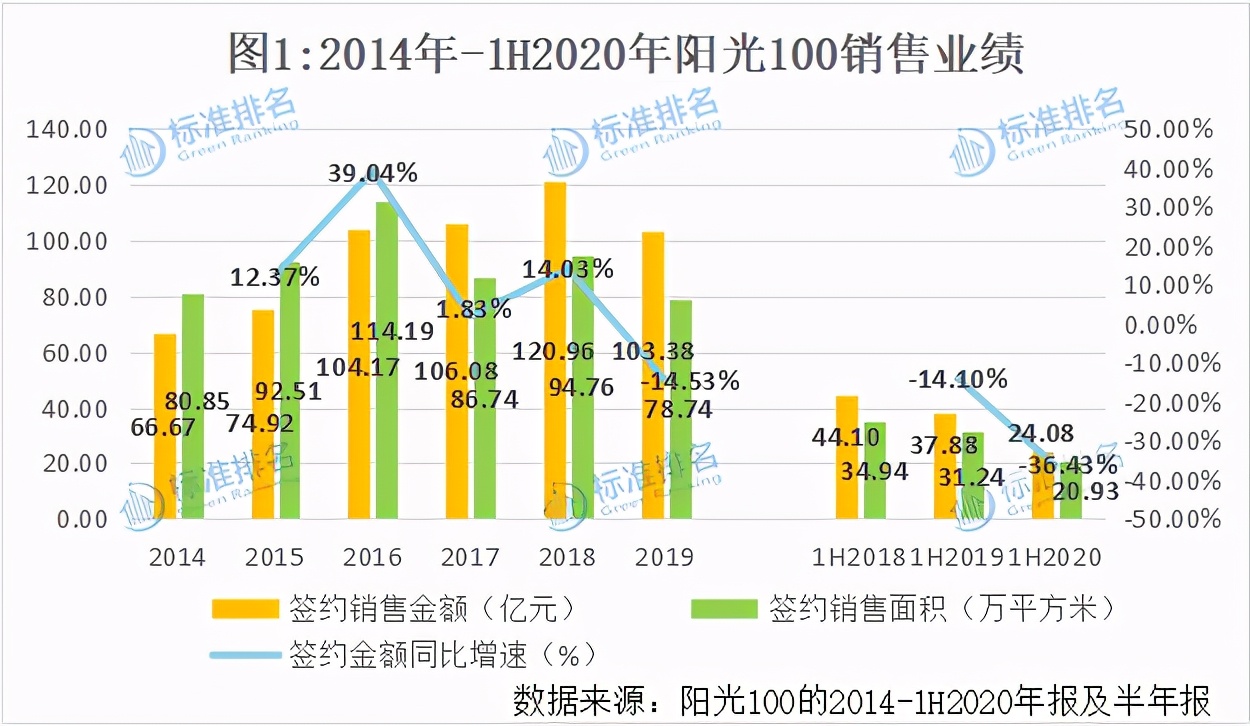

如图1所示,2014年至2019年阳光100分别实现签约销售金额66.67亿元、74.92亿元、104.17亿元、106.08亿元、120.96亿元和103.38亿元,相应的于2015年至2019年的同比增速分别为12.37%、39.04%、1.83%、14.03%和-14.53%。总的来看,阳光100的销售规模较小,在较小的基础上也仅在2016年获得较高的增速,其余年份增速疲软,甚至在去年业绩往后退。

另于近三年的半年度来看,阳光100的业绩跌幅进一步扩大。2019年上半年其签约销售额为37.88亿元,同比下滑14.10%;今年上半年其签约销售额为24.08亿元,同比下滑36.43%,跌幅扩大了22.33个百分点。

销售业绩的表现不佳,使得阳光100的销售目标完成情况并不理想。早在2018年,阳光100的销售金额占销售目标175亿元的69.12%,占保底销售目标150亿元的80.64%。去年,其销售金额占销售目标150亿元的68.92%,目标完成率较低。

在转型这条路上,阳光100追求形成自己竞争的品牌特色,但这并非一件易事,今年的疫情因素就是其不得不面对的一道坎。阳光100也坦言,上半年受到疫情影响,对公司的业务转型带来了很大的压力和挑战,文旅项目、商业与公寓的销售均有下降。

对此,阳光100调整了非住宅项目的开发节奏,加大了住宅开发比例,加快原有住宅项目开发及喜马拉雅公寓入市,保证全年销售任务过百亿。此外,其还要加快土地一级市场开发,以及时调整产品结构应对变化。随着节奏进入第四季度,今年阳光100的销售业绩是维持降势还是摆脱颓势实现增长仍有待考验。

此前公告显示,今年1-9月阳光100实现未经审核合同销售额约56.33亿元(包含小股操盘项目9.87亿元),对应的合同销售面积约48.20万平方米。销售额和销售面积分别同比下滑8.51%和0.40%。

收入持平,归母净利润由盈转亏

半年报显示,阳光100于今年上半年实现收入35.98亿元,与2019年同期基本持平。不过,其实现净利润为2.60亿元,同比下滑67.22%;而公司权益股东应占亏损为674.6万元,去年同期归母净利润为3.30亿元;非控股权益应占溢利为2.67亿元,同比下滑42.44%。

标准排名通过研读财报发现,上半年阳光100的投资物业估值录得亏损1.01亿元,而去年同期则录得估值收益共3.42亿元。此外,上半年其他收入仅0.15亿元,较去年同期的4.46亿元减少了96.72%。其中,其他收入的大幅下滑主要是由于去年上半年录得出售附属公司收入共4.32亿元,而今年上半年并无该项收入确认。

出售资产的这种一次性收益,并不具有长期性,去年阳光100通过大量的资产出售助力了利润的增长,然而对比来看今年的利润就显得较为“暗淡”。不过其表示,虽然由于受到肺炎疫情所带来的不利影响,投资物业的公允值下降以及无确认出售收益,导致期间溢利下降至2.60亿元。但撇除上述主要原因的税后影响,核心溢利较2019年同期有所增加,达到3.98亿元。

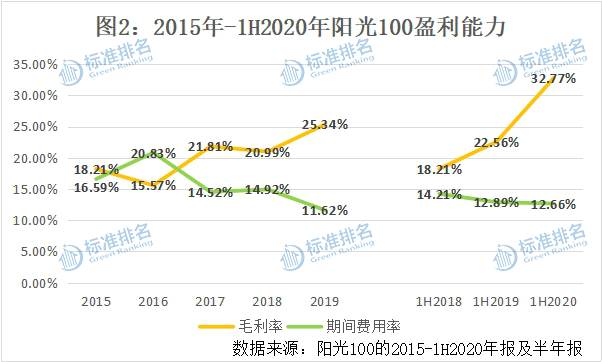

另从盈利能力来看,图2显示,2015年至2019年阳光100的毛利率分别为18.21%、15.57%、21.81%、20.99%和25.34%,呈现一下一上的波动向上走势;而其同期的期间费用率分别为16.59%、20.83%、14.52%、14.92%和11.62%,呈现一上一下的波动向下走势。

今年上半年,阳光100的毛利率为32.77%,较2019年同期增加了10.21个百分点;期间费用率为12.66%,较2019年同期下降了0.23个百分点。总的来看,在转型推进过程中,阳光100的盈利能力有所增强。

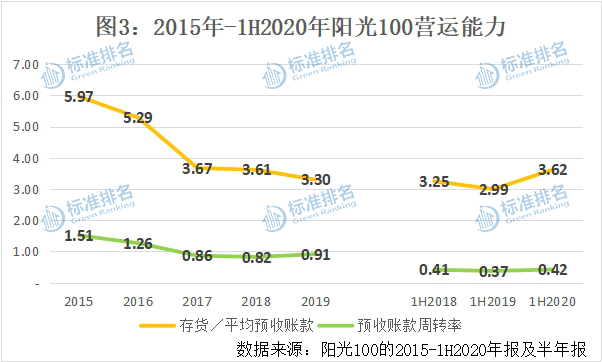

由于平均预收账款的增速高于期末存货的增速,导致阳光100反映存货去化压力的指标“存货/平均预收账款”由2015年的5.97持续下滑至2019年的3.30。而其预收账款周转率表现却不佳,由2015年的1.51下降至2018年的0.82,后微升至2019年的0.91。

今年上半年,阳光100的“存货/平均预收账款”为3.62,较2019年上半年增长21.07%,较2019年增长9.70%,表明存货去化压力有所增加;预收账款周转率为0.42,较2019年同期增长13.51%。总的来看,阳光100在营运能力方面有待加强。

土储倍数高位运行,存货去化需加强

比起业绩颓势、营运周转弱等问题,阳光100的资金压力如何缓解更加引人关注,加之在向非住宅化转型战略的指引下,资产出售对于缓解短期现金流压力就起到较大作用。不过从长期来看,正确的发展策略及业务运营管理水平才是阳光100持续发展的源泉。

统计显示,2019年4月1日阳光100向融创西南房地产开发(集团)有限公司出售重庆阳光壹佰70%股权,售价为13.34亿元;另于2019年4月13日阳光100向佳兆业出售卓星集团100%股权,售价为46.61亿元。这两笔交易共回笼近60亿元资金,其中45.78亿元用于偿还债务。此外在下半年,阳光100向诚进控股出售东莞清园100%股权,售价为5.13亿元;12月转让温州中信昊园投资有限公司的90%股权给北京国际信托有限公司,售价为7.9亿元。

从拿地方面来看,2019年阳光100支付各类土地款项及收购项目款项合计5.64亿元;较2018年的11.83亿元减少了52.32%。今年上半年,阳光100支付各类土地款项合计约0.55亿元,较2019年上半年的4.21亿元大幅下滑86.94%。

大量的资产出售以及拿地规模的缩小,阳光100的土地储备在不断下降。数据显示,截至今年6月30日,其土地储备总建筑面积为1192.97万平方米,较2019年末的1234.25万平方米下降3.34%,较2018年末的1501.96万平方米下降了20.57%。

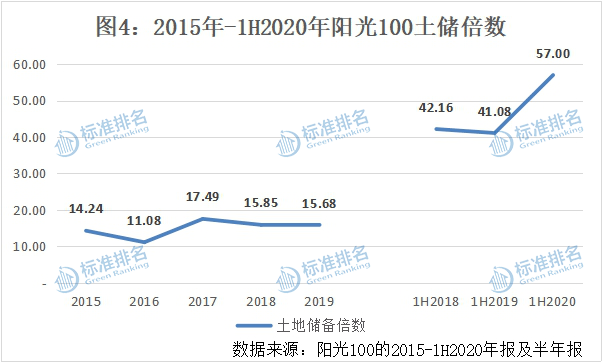

从反映阳光100发展能力的指标“土地储备倍数”来看,近些年该指标值始终维持在高位。如图4所示,在2015年至2019年阳光100的土储倍数分别为14.24、11.08、17.49、15.85和15.68,自2017年开始有所下滑。不过在今年上半年,该指标值为57.00,较2019年同期上升了38.75%。

阳光100的土储倍数常年较高,主要是由于其签约销售面积较小所致,侧面也反映其土储存货去化较弱,所以土地积压带来的高成本也是其一大问题。

脚踩三线,现金难以覆盖短债

业务运营管理质量较差,进而影响阳光100的财务结构风险。据标准排名统计显示,2014年至2019年末阳光100的现金短债比分别为0.46、0.32、0.79、0.64、0.45和0.38。

截至今年6月末,阳光100的有息负债为264.53亿元,较2019年末增长5.58%,其中包括短期贷款和借款共122.12亿元,另外其货币资金为46.93亿元,所以现金短债比为0.38,存在75.19亿元的巨额资金缺口。总的来看,近些年阳光100的现金短债比都小于1,表示其现金并不能覆盖短期债务,偿债压力较大。

图5显示,2015年至2019年末阳光100调整后的资产负债率分别为80.63%、83.47%、80.26%、81.65%和76.16%,呈现上下波动态势。截至今年6月30日,该指标为76.41%,较2019年末增加了0.25个百分点。

而阳光100的净负债率于2015年至2019年末分别为231.13%、260.22%、230.95%、260.20%和178.79%,同样表现为波动变化且高位运行。截至今年6月30日,其净负债率为181.36%,较2019年末增加了2.57个百分点。总的来看,阳光100的杠杆水平处于行业较高水平。

此外,结合剔除预收款后的资产负债率不大于70%、净负债率不大于100%、现金短债比不小于1的三条红线来看,阳光100的这三大指标均踩中红线。

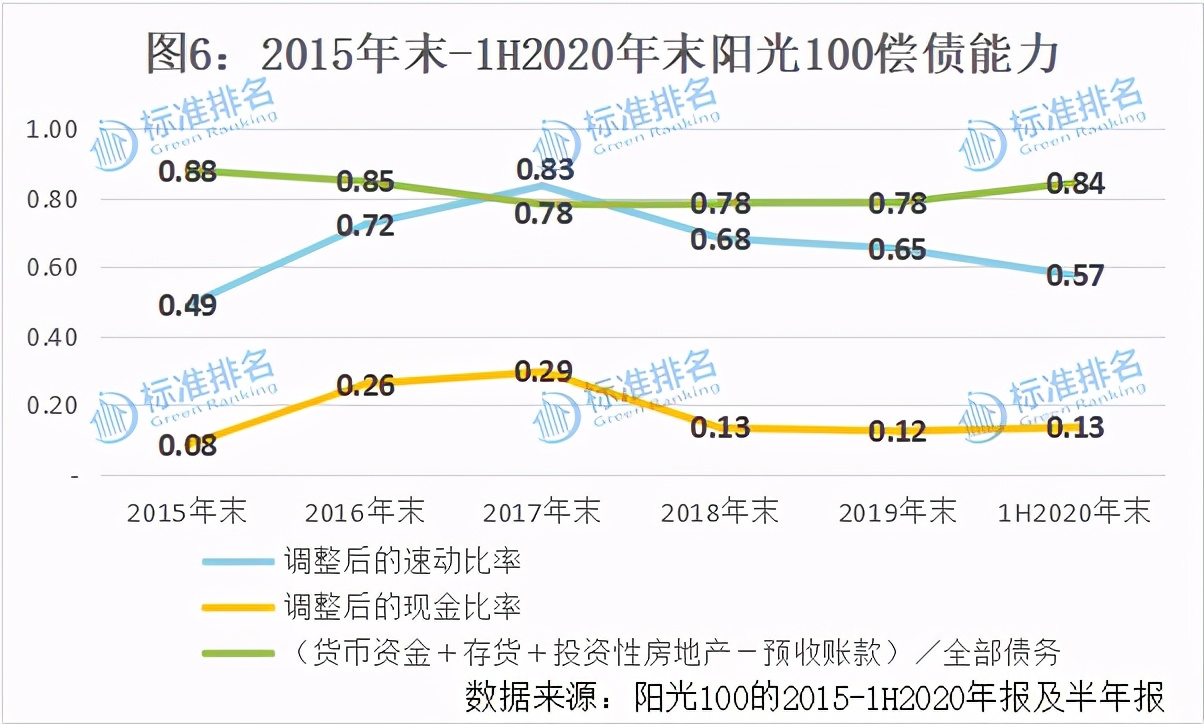

图6显示,反映阳光100短期偿债能力的两大指标均于2017年末达到峰值后有所下滑。以调整后的速动比率来看,该指标在2019年末为0.65,较2018年末下滑4.41%;在今年6月末值为0.57,较2019年末下降了12.31%。以调整后的现金比率来看,该指标在2019年末为0.12,较2018年末下滑7.69%;在今年6月末值为0.13,与2018年末水平一样。所以,近3年来阳光100的短期偿债能力有所减弱。

不过,阳光100的长期偿债能力表现却有所改善。反映阳光100长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”自2015年末的0.88下滑至2017年末的0.78后,在2018年和2019年末均维持0.78不变。截至今年6月30日,该指标为0.84,较2019年末增加了7.69%,不过仍不及2015年和2016年末的水平。

办公室气体排放,同比下滑43.18%

对于建筑开发商来说,将节约能源乃至绿色发展的环保意念,融合在产品及服务当中非常重要,同时将环保因素纳入决策过程、业务管理及企业文化之中也不容忽视。阳光100在践行环保方面,秉承减少建筑废料、节约能源、降低对环境和天然资源造成的负面影响、研究及设计绿色建筑等承诺,从项目开发及日常运营两个层面履行对环境的责任。

由于阳光100将房地产开发工程外包,办公室营运是其污染物排放的唯一来源。办公室日常营运中的车辆使用、固定燃料消耗如燃气灶和热水炉等都会产生空气污染物。

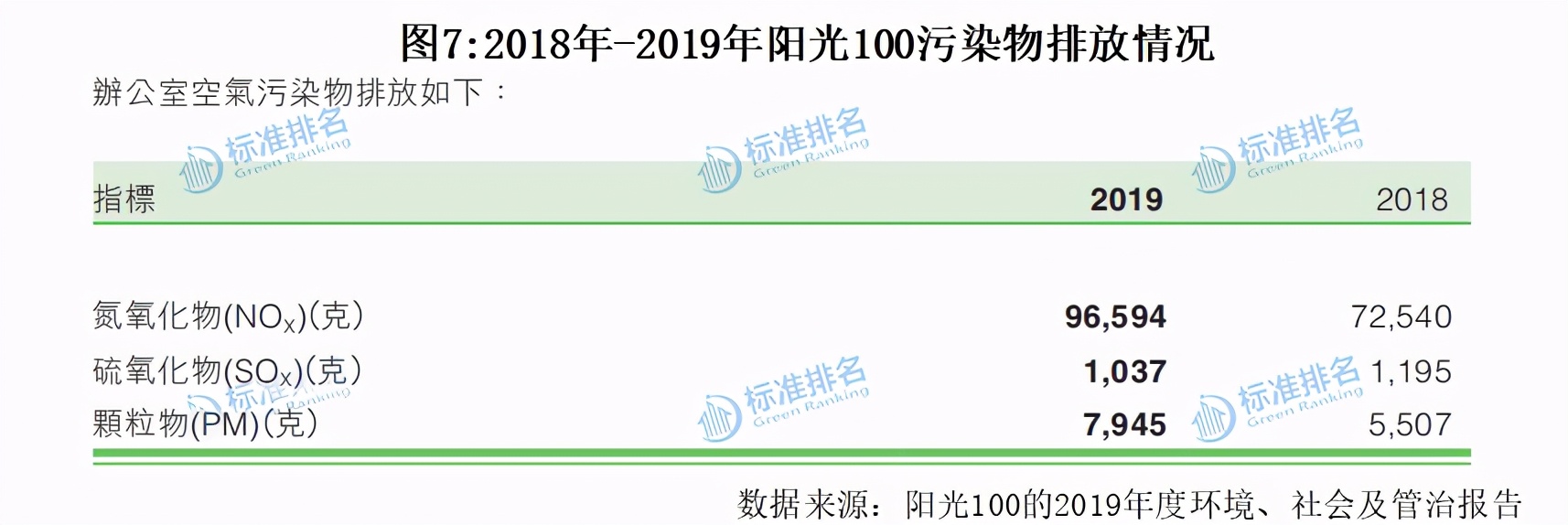

据阳光100此前公布的《2019年度环境、社会及管治报告》显示,在办公室空气污染物排放统计中,2019年氮氧化物为96,594克,同比增长33.16%;硫氧化物为1,037克,同比下滑13.22%;颗粒物为7,945克,同比增长44.27%。

另一方面,温室气体除来自车辆使用外,还来自用电、供暖、食水和污水处理、堆填区的废纸弃置、制冷剂耗用和员工商务公干。据悉,去年阳光100的办公室温室气体排放总量为1,704吨,同比下滑43.18%。

从绿色建筑发展情况来看,阳光100的绿色建筑数量较少,重视程度需加强。据标准排名统计显示,无锡天一城幼儿园、托老及社区服务楼、商业(A3地块)项目的标识类型为设计标识,标识星级为二星级,建筑面积为4.71万平方米。

由于绿色发展乏力和部分财务指标不佳,阳光100也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。

对于上文提及的相关问题,标准排名此前致函并致电给阳光100方面,其仅表示公开资料已经完整。