定投达到目标收益!融通基金:有几点要注意

昨晚,我收到一条关于定投的微信通知。

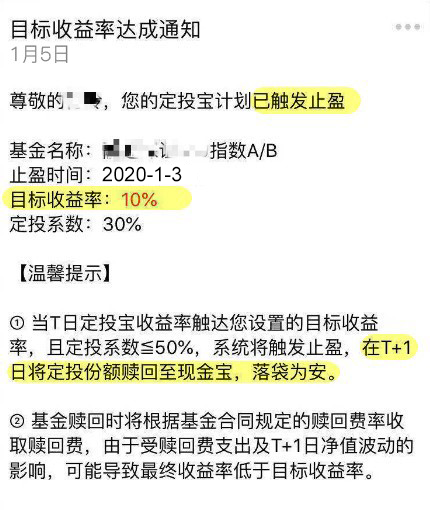

这条通知长这样:

通知有两层意思:

1、我有一笔定投达到了目标收益率(签订协议时,我自己定的10%)。

2、这笔达到目标收益的定投,要被“止盈”了。

也就是说,这笔定投前面累积的份额,将被落袋为安,全部赎回到现金宝(一只货币基金)。

此外,这笔定投协议还将继续,下个月会继续扣款。

收到这条通知时,我的心情是很复杂的。

这是我的一笔养老计划定投,预计投资8年以上。

才投了6个月就赚钱了,第一反应当然是高兴。

(注意:首次扣款日改为:20190705,下次扣款日改为20200103,收益率10.32%,扣款期数为6期)

截图来源:融通定投宝APP

截图来源:融通定投宝APP第二反应是,不能这么早“止盈”。

因为这笔定投虽然赚钱了,也达到10%的目标,但总市值只有6600多元,离我的养老目标,相距甚远!

……………

“会买的是徒弟,会卖的是师傅”。

我们常说,定投需要止盈,不然碰到弱市跌回去,可能竹篮打水一场空。

那为何我会放弃这次止盈的机会呢?

道理很简单。

积累的钱太少了。

对我而言,这笔定投是为养老准备的。

现在只扣款6期,投入的本金不多(6000元),绝对收益也很少(619.2元)。

这点钱,国内旅游、吃吃喝喝、买买衣服就没了,对养老没有太大意义。

如果现在“落袋为安”,放在现金宝里还好,还有货币基金收益;如果忍不住花了,反而失去博取更高收益的机会。

可能有人会说,你是不是太贪心了,如果跌回去怎么办?

跌回去肯定不开心啦。

但这笔定投才6个月,只扣了6期。

我的原计划是8年以上,也就是至少定投96期。后面有大把时间,给定投“翻身”和赚钱的机会。

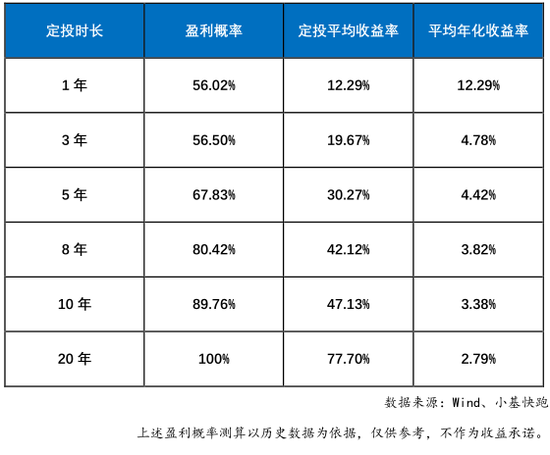

如果实在很悲催,8年后没有获利了结的机会,我可能会继续等。毕竟定投时间越长,定投盈利概率越高。

从上证指数1990年12月19日发布开始,任意定投1年、3年、5年、8年、10年、20年。截至2019年9月底,任意定投年限的盈利概率和平均收益率如下:

……………

当然,这只是这笔定投前期的操作,我还有足够的时间和耐心,去博一个更高的收益、更丰厚的市值。

但归根结底,定投还是要止盈的。

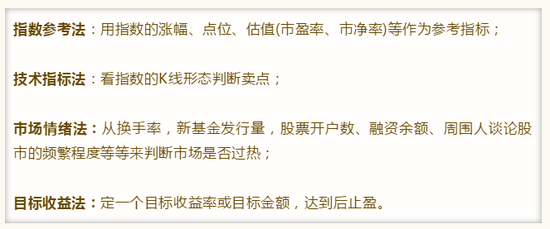

那么,什么情况下止盈呢?

今天,我请教了身边的定投达人,他从时间和收益率两个方面,给了我一些启发。

第一,时间

定投作为一种投资方式,核心优势是“分批投资,均摊成本”。

定投的每一次扣款,对整个定投成本都是有影响的。

但是,随着定投时间拉长、定投次数增加,单次扣款对整体成本的影响越来越小。

以最常见的月定投举例(假设每月扣款金额相同):

如果已定投5个月,下一笔定投扣款对定投总成本影响(边际影响)是20%;

如果已定投20个月,单次定投扣款的边际影响就是5%;

如果已定投50个月,单次定投扣款的边际影响就是2%;

...

如果已定投200个月,单次定投扣款边际影响只有0.5%。

当定投扣款到50次时,单次定投扣款的边际影响只有2%了。而2%,基金净值一天的波动就可能覆盖。

如果市场持续下跌,定投基金的净值几天之内,就可能下跌5%甚至更高,对定投的整体收益影响较大。

所以,在市场没有发生剧烈波动的前提下,定投扣款已累计50次后,就可以关注定投的收益率了。

50次扣款,月定投对应的时间是4年零2个月,对于A股的历史经验来讲,差不多够一个牛熊周期了。

第二、收益率

网上有很多定投止盈的方法。

定投止盈没有必胜良策,找一种适合自己并能坚持的,就是好的。

对我而言,目标收益法易懂且容易执行。

这个方法的关键点在于,目标收益率定多少?

定得过低,容易达到。但收益有限,作用不大,且不甘心。比如我这笔4期就到目标收益率的定投。

定得过高,难以达到,失去止盈的意义。

目标怎么定呢? 这里有个建议:

目标收益率=定投年限×(1年期全市场人民币理财产品预期收益率+年通胀率)

简单说明一下:

当前1年期全市场人民币理财产品预期收益率约为4%,年通胀率约为3%。

统计时间:20190826-20190901

来源:《兴业证券银行业理财周报》20190905

如果定投了5年,那止盈率就设为35%(35%=5×(4%+3%))

定投6年就是42%;

如果8年就是56%

……以此类推。

定投难以让我们“一夜暴富”,战胜通胀、跑赢人民币理财产品收益率是更现实的目标。

而这个公式,就是考虑了以上两点。

需要强调的是,这个计算方法仅供参考,具体定多少还取决于你自己。

投资者应根据自身风险承受能力和期望收益审慎决策,并独立承担投资风险。文章所述方法仅供参考,不能替代投资者自身的独立判断,且在任何情况下不构成对投资者的任何投资建议,更不作为定投未来收益的保证。

…………………

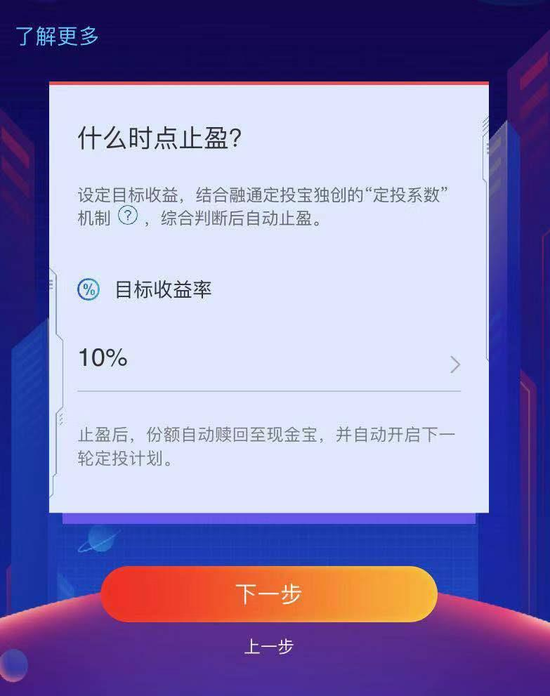

当然,定投止盈也可以借助工具来完成。

最后,分享一下“不用盯盘,达到目标收益自动赎回”的方法。

扫描二维码,下载“定投宝”APP ↓↓↓

选择“定投宝”-“新增协议”

完成设置,并在“目标收益率”处输入你的目标收益率

达到目标收益率,且满足一定条件(市场估值不再便宜)后,就自动赎回。

如果想收到微信提示,关注微信号“融通基金”并绑定账户即可。

以每月定投1000元、每月第一个交易日为定投日、当日收盘价为成交价计算。

以上定投测算,均每月定投500元、以每月第一个交易日为定投日、当日收盘价为成交价计算。

定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1 ,上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为未来收益的保证。

以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。