原标题:固定收益策略周报(21年46期)来源:上银基金固收研究

内容概要

01

上周市场回顾

资金面:上周央行连续通过逆回购净投放,不断释放呵护态度,资金面延续平稳态势。上周央行共开展5000亿逆回购操作,有2200亿逆回购到期,净投放2800亿。具体来看,截至上周五DR001收益率下行5BP,收于1.85%;DR007收益率下行3BP收于2.09%。上周共发行同业存单861只,规模约5393.6亿元。截至上周五,各期限AAA存单收益率变动不大,其中1M期存单收益率下行1BP,收于2.14%;3M、6M期存单收益率分别上行3BP、1BP,分别收于2.53%、2.62%;9M和1Y期存单的收益率持平,分别收于2.69%和2.73%。

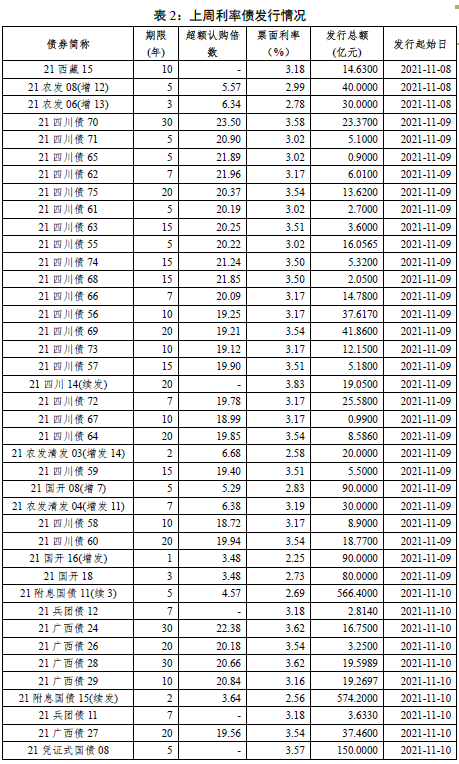

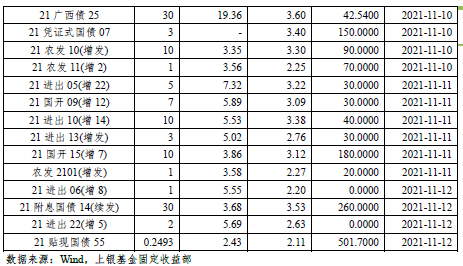

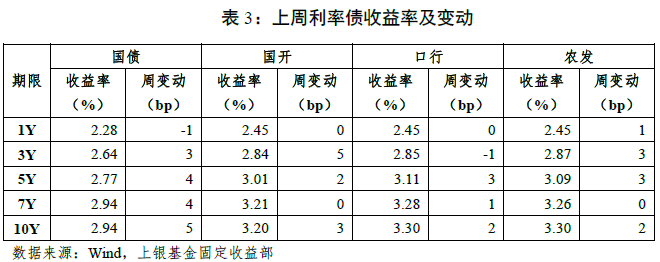

利率债:一级市场方面,上周新发利率债(含地方债、不含柜台债)约3509.9亿元,环比减少80.5亿元,各品种发行量环比基本持平。上周多数地方债发行倍数高于20倍,投标情绪尚可;2-7年期限的政金债超额认购倍数大都在4-7倍;10年期的国开、农发债倍数偏低,分别为3.86、3.35倍。二级市场方面,上周受地产融资边际放松影响,市场宽信用预期回升,中长端利率债收益率小幅走高。具体而言,截至上周五,1Y国债收益率下行1BP,收于2.28%;7Y、10Y国债收益率分别上行4BP、5BP,均收于2.94%。政金债方面,截至上周五,各期限政金债收益率涨跌不一,其中10Y、5Y国开债、口行债和农发债收益率上行2-3BP;3Y口行债收益率下行1BP。期限利差方面,上周长端国债和国开债的收益率上行,短端国债收益率下行,而国开短端收益率较上周持平,其中国债10-1Y利差曲线走阔6BP至66BP,国开债10-1Y利差曲线走阔3BP至75BP。

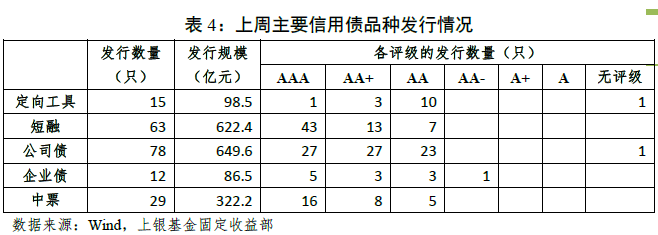

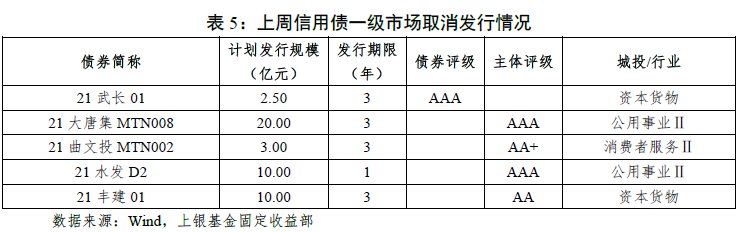

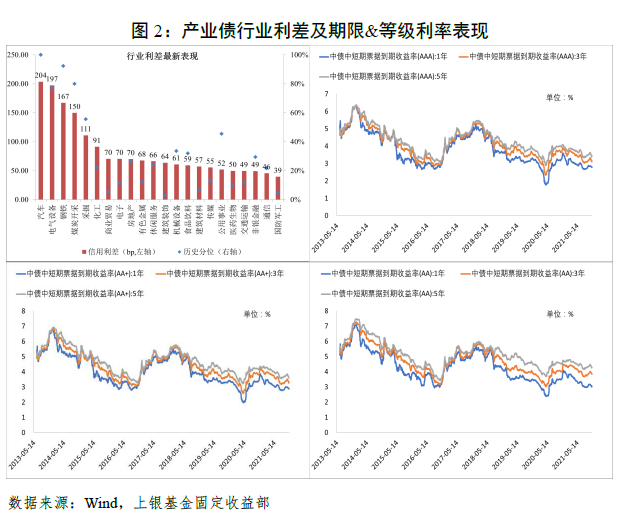

信用债:一级方面,上周信用债发行1779.2亿元,环比有所下降,净融资789.49亿元,环比有所上升;具体来看,产业债净融资大幅提高至531.04亿元,城投债净融资258.46亿元。同时上周取消发行债券环比下降5只,即取消发行城投债、产业债分别为3只、2只。二级方面,行业分化显著,市场仍青睐城投债。上周城投债收益率以下行为主,1年期AA-级品种收益率下行幅度最大(5.23bp),而5年期AAA级品种上行幅度最大(2.2bp);产业债收益率全部上行,长期限品种表现更差,5年期AAA级上行幅度最大(4.41bp)。

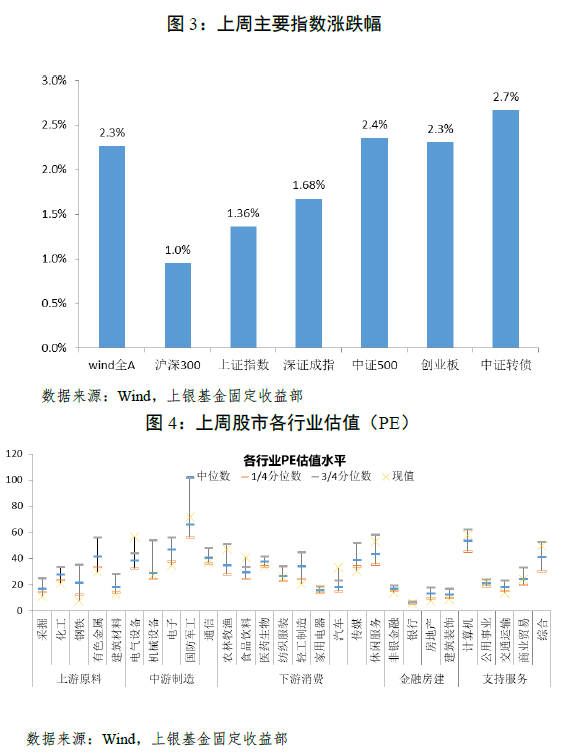

可转债:上周股指整体上涨,上证指数上涨1.36%,深证成指上涨1.68%,创业板指上涨2.3%;行业板块方面,房地产、军工以及建材等行业表现较好,上涨5%-8%,采掘、食品饮料等行业表现较弱,下跌2%-4%。上周中证转债指数整体上涨2.7%,转债估值整体下行,转股溢价率整体下行0.99%,纯债溢价率上行4.41%,分类别看,超高平价券和高平价券表现较好,中、低评级券涨幅优于高评级券。

02

策略展望

宏观及利率债方面,上周公布了多项重要经济和金融数据,具体来看:

(1)10月出口金额环比小幅回落,但仍超3000亿美元,进口金额环比降幅相对较大,导致贸易顺差达到创纪录的845亿美元。10月出口数据偏强的主要原因,一方面是欧美生产景气度仍然较高,制造业PMI总体维持高位,同时海外也在持续为圣诞季提前囤货;另一方面,人民币升值叠加PPI上行导致出口货品涨价,当前出口增速受价格支撑明显。

(2)10月煤炭和原油价格持续上涨、工业电价上浮,推动PPI同比增速再创历史新高;而CPI受蔬菜价格大涨的影响,环比、同比增速均快速走高,但核心CPI相对稳定。

(3)央行对地产政策纠偏的效果初步显现,居民中长期贷款数据小幅回升,叠加地方债加速发行,10月社融同比增速止跌企稳。但从票据和企业中长期贷款数据来看,企业信贷需求仍然不足,银行继续依靠票据冲量。同时,从M1持续走低也可以看出实体企业经营活跃度不断下降,地产销售疲弱导致居民存款向企业存款转移减少。

总的来看,虽然房地产调控政策出现边际松动,市场对宽信用预期升温,但从各级政府机构的表态来看,重走全面地产放松的老路基本不可能,因此地产对经济的拉动作用仍然有限。即便政府债券加速发行带动社融增速回升,但实际社会融资需求仍在磨底过程中,宽信用政策的效果需待明年才能逐步显现。未来随着通胀压力逐步缓解,在经济下行压力不断加大的情况下,央行实施宽松货币政策的空间将进一步被打开。

资金面,本周地方债供给增长,叠加税期影响,预计央行会继续采取OMO投放来平滑资金波动,资金面整体无忧。

信用债方面:

(1)城投债方面,上海、广东均启动全域无隐债试点工作,同时发行再融资债偿还存量隐债,体现上层真实化解隐债的决心,但是上海、广东有其特殊性,区域经济实力极强,隐性债务压力不大,因此推广到其他区域需要时间。不过银保监15号文影响下城投再融资较为紧张,城投当前策略已由博收益转向防风险,建议择券方向:①优先配置江浙皖等经济财力较好区县级公益性中小平台;②投资政策支持明确、偿债压力高峰进入尾声或已度过、市场信心好转的区域。

(2)产业债方面,房地产上周信贷监管政策边际放松明显,但考虑到政策执行的不确定性和对个体影响的差异性,在房住不炒的大方针下地产债信用分化仍在继续,地产债的市场底有待观察;煤炭债,上周煤炭价格下行趋势暂缓,煤价目前依然维持高位,煤企基本面改善明显,对于债务结构改善的煤企可以考虑适当拉长久期。

转债方面,转债估值仍然在高位,经济压力较大且刺激政策暂未出台的情况下,市场无较大机会,自下而上选券仍然是主要策略。上游涨价预期将逐渐缓解,投资标的选择更向中下游侧重,可关注以下配置方向:

(1)电动车产业链、光伏、电子半导体等高端制造,估值偏高,短线波动加大,但此次估值经历回调后配置机会凸显。

(2)消费板块基本面反转仍有待时日,估值已经处于底部,可挖掘医药、泛消费板块中的标的左侧布局。

(3)保供叠加需求回落的情况下,上游预期最高,最紧缺的时点已经过去,保持相对谨慎。

一、上周市场回顾

1. 资金面

上周央行共开展5000亿逆回购操作,有2200亿逆回购到期,净投放2800亿。上周央行连续通过逆回购净投放,不断释放呵护态度,资金面延续平稳态势。具体来看,截至上周五DR001、R001收益率均下行5BP,分别收于1.85%和1.89%;DR007收益率下行3BP收于2.09%,R007收益率持平于2.16%;Shibor3M收益率为2.45%,较前一周持平。

上周共发行同业存单861只,规模约5393.6亿元。截至上周五,各期限AAA存单收益率变动不大,其中1M期存单收益率下行1BP,收于2.14%;3M、6M期存单收益率分别上行3BP、1BP,分别收于2.53%、2.62%;9M和1Y期存单的收益率持平,分别收于2.69%和2.73%。

2. 利率债

一级市场:上周新发利率债(含地方债、不含柜台债)约3509.9亿元,环比减少80.5亿元,各品种发行量环比基本持平。上周多数地方债发行倍数高于20倍,投标情绪尚可;2-7年期限的政金债超额认购倍数大都在4-7倍;10年期的国开、农发债倍数偏低,分别为3.86、3.35倍。

二级市场:上周受地产融资边际放松影响,市场宽信用预期回升,中长端利率债收益率小幅走高。具体而言,截至上周五1Y国债收益率下行1BP,收于2.28%;3Y国债收益率上行3BP,收于2.64%;5Y国债收益率上行4BP,收于2.77%;7Y、10Y国债收益率分别上行4BP、5BP,均收于2.94%。政金债方面,截至上周五各期限政金债收益率涨跌不一,其中10Y、5Y国开债、口行债和农发债收益率上行2-3BP;1Y国开债、口行债收益率较上周持平,1Y农发债收益率小幅上行1BP;3Y口行债收益率下行1BP。上周长端国债和国开债的收益率上行,短端国债收益率下行,而国开短端收益率较上周持平,其中国债10-1Y利差曲线走阔6BP至66BP,国开债10-1Y利差曲线走阔3BP至75BP。

3. 信用债

一级市场:上周信用债共发行1779.2亿元,较前一周(2669.46亿元)环比下降;信用债净融资为789.49亿元,较前一周(251.21亿元)环比上升;结构上,产业债净融资531.04亿元,城投债258.46亿元。

上周取消发行债券5只,取消发行规模45.5亿元,具体看,城投和产业分别取消发行3只、2只。

二级市场:上周信用债收益率涨跌不一,其中城投债以下行为主,而产业债全部上行。

城投债方面,城投债收益率以下行为主,其中1年期AA-级品种收益率下行幅度最大(5.23bp),而5年期AAA级品种上行幅度最大(2.2bp);从区域利差来看,上海、福建、四川、浙江信用利差处于历史前1/5分位数;而青海、黑龙江、贵州、云南、广西和天津的信用利差均处于历史最高位。

产业债方面,产业债收益率全部上行,长期限品种表现更差,5年期AAA级上行幅度最大(4.41bp);从行业利差来看,汽车、电气设备和过剩产能的行业信用利差显著偏高,且处于历史高分位数。

4. 可转债

股票方面:上周股指整体上涨,上证指数上涨1.36%,深证成指上涨1.68%,创业板指上涨2.3%;行业板块方面,房地产、军工以及建材等行业表现较好,上涨5%-8%,采掘、食品饮料等行业表现较弱,下跌2%-4%。

转债方面:上周中证转债指数整体上涨2.7%,转债估值整体下行,转股溢价率整体下行0.99%,纯债溢价率上行4.41%,分类别看,超高平价券和高平价券表现较好,中、低评级券涨幅优于高评级券。

5. 重点讯息

(1)中国10月出口(以人民币计)同比增长20.3%,前值19.9%;进口增14.5%,前值10.1%;贸易顺差5459.5亿元,前值4331.9亿元。中国10月出口(以美元计)同比增长27.1%,预期24.2%,前值28.1%;进口增20.6%,预期27%,前值17.6%;贸易顺差845.4亿美元,前值667.6亿美元。

(2)中国10月CPI、PPI超预期上行,PPI涨幅续创新高,PPI与CPI“剪刀差”继续扩大。国家统计局公布数据显示,受鲜菜、能源价格大幅上涨推动,10月份CPI同比上涨1.5%,一举扭转连续四个月的下行走势;10月PPI同比上涨13.5%,煤炭开采和洗选等8个行业合计影响PPI上涨约11.38个百分点,超过总涨幅的八成。

(3)中国10月份金融数据出炉,新增信贷超过去年同期,M2增速也明显超出市场预期。央行公布数据显示,10月末M2同比增长8.7%,高于市场预期的8.4%;新增人民币贷款8262亿元,同比多增1364亿元;社会融资规模增量为1.59万亿,同比多1970亿元,10月末社会融资规模存量为309.45万亿元,同比增长10%。另外,10月末个人住房贷款余额37.7万亿元,当月增加3481亿元,较9月多增1013亿元。

(4)2021年双11成绩单出炉,天猫双11总交易额为5403亿,再次创下新高;京东11.11累计下单金额超3491亿元,同样创造新的纪录。

(5)央行推出碳减排支持工具,支持清洁能源、节能环保、碳减排技术等重点领域发展,并撬动更多社会资金促进碳减排。央行通过“先贷后借”的直达机制,向金融机构提供低成本资金,引导金融机构在自主决策、自担风险的前提下,向碳减排重点领域内的各类企业一视同仁提供碳减排贷款,贷款利率应与同期限档次LPR大致持平。东吴证券首席经济学家任泽平表示,碳减排支持工具相当于定向降息再贷款支持绿色经济、新能源,可能释放1万亿级别的货币量。

(6)2021年国家医保谈判将于11月9日开始,本次谈判有众多“明星药”参与其中。其中,PD-1依然是焦点,国产PD-1将携新适应症在11月10日参与谈判;本次谈判还有约20个国产创新药品种或将进行初次谈判,包括定价百万元/次的CAR-T疗法、国内首个自主研发的ADC药物等,谈判结果值得期待。

(7)交易商协会举行房地产企业代表座谈会。据参会人士透露多家房地产公司近期计划在银行间市场注册发行债务融资工具。有债券从业人表示,上述座谈会的召开,意味着房企境内发债的相关政策会有所松动,近期将会有房企在公开市场发债融资,同时银行等机构投资者也会通过债券投资等方式重新为房企“输血”,防止房企资金链进一步恶化。

(8)经过漫长博弈,美国联邦众议院上周五终于通过了《基础设施投资和就业法案》。根据该法案,在未来5年基建领域将新增投资约5500亿美元,包括2180亿美元道路桥梁、铁路、机场、港口升级维护支出;390亿美元公交升级支出;1200亿美元供水和宽带网络改造支出;1360亿美元清洁能源、灾害治理、环境修复支出以及预计新建50万个充电桩的75亿美元支出。

(9)美国10月CPI同比飙升6.2%,创1990年以来最大升幅,表明通胀上升的时间将比预期更久,这给美联储造成更早加息或更快减码的压力;CPI环比升幅为0.9%,为四个月来最大。核心CPI同比升幅4.2%,为1991年以来的最大年增幅。另外,美国10月PPI同比上涨8.6%,维持在逾10年高位;环比涨幅则扩大至0.6%,与预测值一致。美国10月核心PPI同比增长6.8%,环比增长0.4%。

(10)美国上周初请失业金人数为26.7万,再创疫情以来新低,市场预期26万人,前值26.9万人。

(11)日本10月国内企业物价指数初值为107.8,同比上升8%,为连续8个月走高,并创下自1981年1月以来最大升幅,同时创下1986年2月以来最高值。

二、策略展望

宏观及利率债方面,上周公布了多项重要经济和金融数据,具体来看:

(1)10月出口金额环比小幅回落,但仍超3000亿美元,进口金额环比降幅相对较大,导致贸易顺差达到创纪录的845亿美元。10月出口数据偏强的主要原因,一方面是欧美生产景气度仍然较高,制造业PMI总体维持高位,同时海外也在持续为圣诞季提前囤货;另一方面,人民币升值叠加PPI上行导致出口货品涨价,当前出口增速受价格支撑明显。

(2)10月煤炭和原油价格持续上涨、工业电价上浮,推动PPI同比增速再创历史新高;而CPI受蔬菜价格大涨的影响,环比、同比增速均快速走高,但核心CPI相对稳定。

(3)央行对地产政策纠偏的效果初步显现,居民中长期贷款数据小幅回升,叠加地方债加速发行,10月社融同比增速止跌企稳。但从票据和企业中长期贷款数据来看,企业信贷需求仍然不足,银行继续依靠票据冲量。同时,从M1持续走低也可以看出实体企业经营活跃度不断下降,地产销售疲弱导致居民存款向企业存款转移减少。

总的来看,虽然房地产调控政策出现边际松动,市场对宽信用预期升温,但从各级政府机构的表态来看,重走全面地产放松的老路基本不可能,因此地产对经济的拉动作用仍然有限。即便政府债券加速发行带动社融增速回升,但实际社会融资需求仍在磨底过程中,宽信用政策的效果需待明年才能逐步显现。未来随着通胀压力逐步缓解,在经济下行压力不断加大的情况下,央行实施宽松货币政策的空间将进一步被打开。

资金面,本周地方债供给增长,叠加税期影响,预计央行会继续采取OMO投放来平滑资金波动,资金面整体无忧。

信用债方面:

(1)城投债方面,上海、广东均启动全域无隐债试点工作,同时发行再融资债偿还存量隐债,体现上层真实化解隐债的决心,但是上海、广东有其特殊性,区域经济实力极强,隐性债务压力不大,因此推广到其他区域需要时间。不过银保监15号文影响下城投再融资较为紧张,城投当前策略已由博收益转向防风险,建议择券方向:①优先配置江浙皖等经济财力较好区县级公益性中小平台;②投资政策支持明确、偿债压力高峰进入尾声或已度过、市场信心好转的区域。

(2)产业债方面,房地产上周信贷监管政策边际放松明显,但考虑到政策执行的不确定性和对个体影响的差异性,在房住不炒的大方针下地产债信用分化仍在继续,地产债的市场底有待观察;煤炭债,上周煤炭价格下行趋势暂缓,煤价目前依然维持高位,煤企基本面改善明显,对于债务结构改善的煤企可以考虑适当拉长久期。

转债方面,转债估值仍然在高位,经济压力较大且刺激政策暂未出台的情况下,市场无较大机会,自下而上选券仍然是主要策略。上游涨价预期将逐渐缓解,投资标的选择更向中下游侧重,可关注以下配置方向:

(1)电动车产业链、光伏、电子半导体等高端制造,估值偏高,短线波动加大,但此次估值经历回调后配置机会凸显。

(2)消费板块基本面反转仍有待时日,估值已经处于底部,可挖掘医药、泛消费板块中的标的左侧布局。

(3)保供叠加需求回落的情况下,上游预期最高,最紧缺的时点已经过去,保持相对谨慎。

附件1:本周将公布的重要数据提示

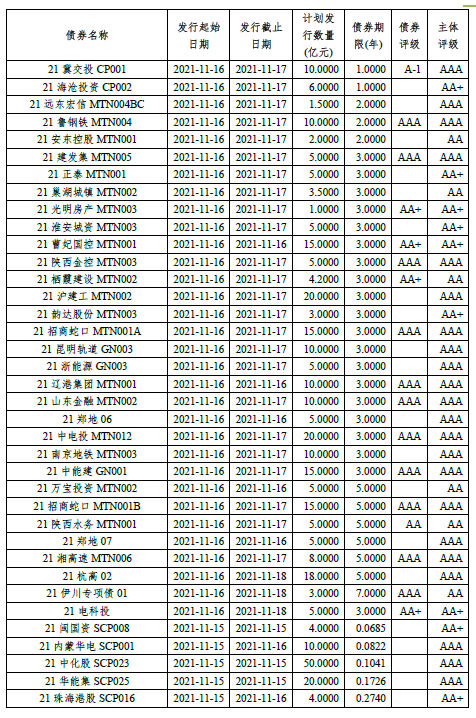

附件2:本周利率债发行预告

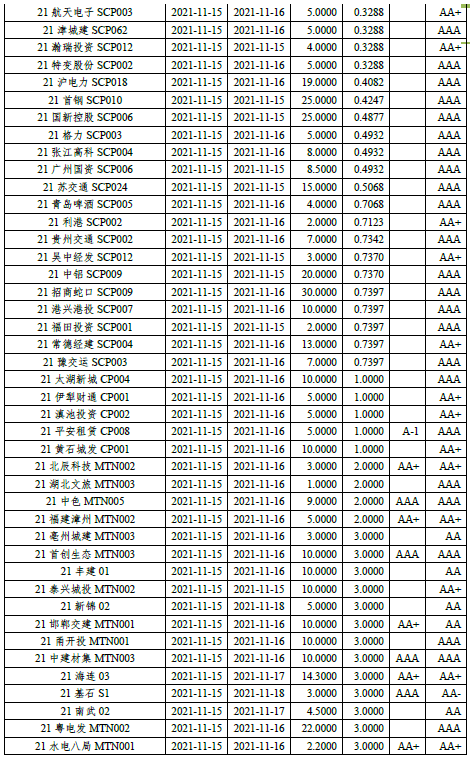

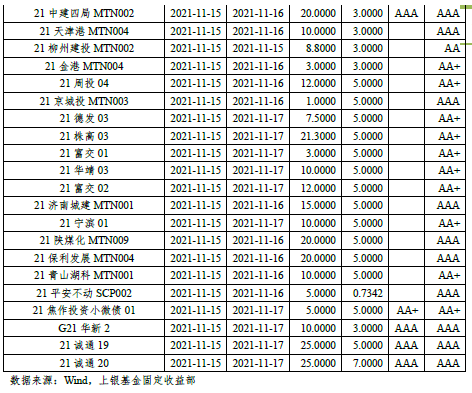

附件3:本周信用债发行预告

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同、招募说明书和基金产品资料概要等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。