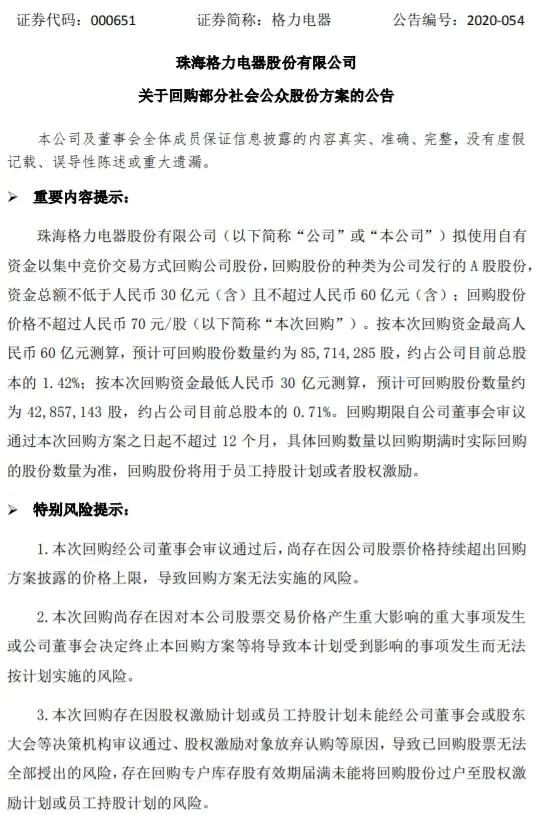

股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

来源:华宝财富魔方

分析师:程靖斐执业证书编号:S0890517060001

钢铁业是我国制造业的支柱型行业,它既是引领我国经济持续发展的中流砥柱,也是经济深化改革的风向标,在保障经济体持续稳定的发展中,扮演着举足轻重的角色。铁矿石是钢铁生产企业的重要原材料,中国作为钢铁生产大国,又是全球最大的铁矿石需求国,但国内的铁矿石矿产储量并不高,而且品质也远不如澳大利亚和巴西的优秀,中国长期以来也是全球最大的铁矿石进口国。近年来,作为原材料端的铁矿石受巴西淡水河谷溃坝、澳大利亚飓风等事件影响,价格大幅上涨,钢企利润空间明显收窄。另一方面,为对冲钢铁行业的价格波动风险,便于企业开展经营活动,以螺纹钢期货、以及铁矿石期货、期权为代表的金融衍生工具纷纷创设,市场成交逐步扩大,如何利用这些金融衍生工具,开展套期保值、价差交易等策略,本文对此进行研究。

1. 钢铁产业链上下游:铁矿石及螺纹钢

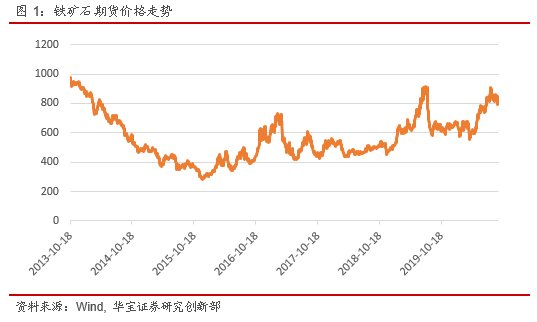

铁矿石的价格直接关系到国内钢铁上下游产业链的成本。大连商品交易所自从2013年10月18日推出铁矿石期货以来,铁矿石期货的价格经历了2年左右时间的持续下降,随后宽幅震荡上升,截止到2020年9月中旬,价格在每吨800元左右。产业链上的客户可以运用期货工具进行风险管理。

作为下游产品端,螺纹钢是国内重要的钢材品种,广泛运用于土木工程建设和桥梁建设中,与基建投资、房地产投资关系密切。

2009年3月27日,上海期货交易所推出螺纹钢期货,从下图可以看出,作为输入端的铁矿石价格直接关系到输出端螺纹钢的价格,这两个品种在大部分时间是正相关的(中间两年由于国内启动供给侧改革,两个品种的基本面不一致了)。钢价关系到钢厂的利润,钢厂担心钢价下行的压力,可以在期货市场通过卖空螺纹钢期货或者铁矿石期货来锁定利润,从而对冲价格下行的风险。

2. 国内铁矿石期货和期权市场

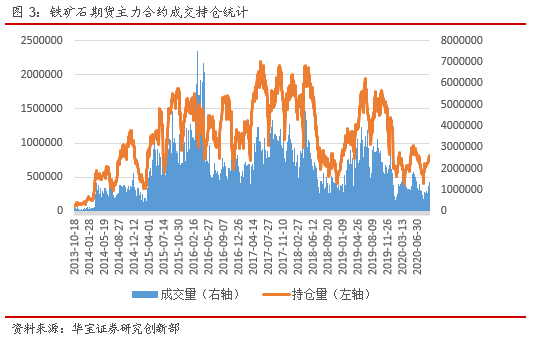

从2013年10月18日铁矿石期货上线以来,铁矿石期货主力合约的成交量日趋上升,在2016年3月9日达到了7526732张的历史最高值,从2015年开始,铁矿石每年的日均成交量在200万张上下浮动,日均持仓量在100万张上下浮动。

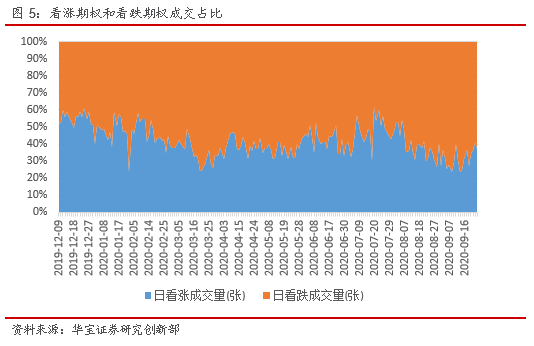

从2019年12月9日铁矿石期权上线以来,铁矿石期权日均成交8729万元,2019年12月11日达到了峰值2.5亿,日均成交43364张,看涨期权日均成交18256张,看涨期权日均成交25108张。

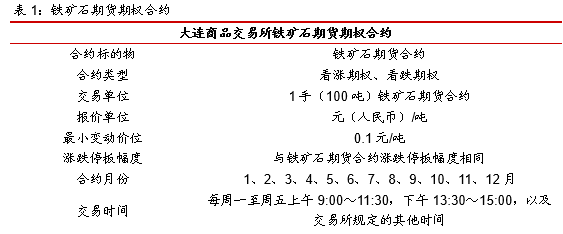

下面是大连商品交易所铁矿石期权的合约介绍:

3. 套期保值:期货与期权

套期保值是指把期货或期权市场当作转移价格风险的场所,利用期货或期权合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动,接下去我们将分别从期货和期权两个角度来探讨。

3.1. 利用期货进行套期保值

运用期货进行套期保值就是投资者由于在现货市场已经有一定的风险暴露,因此运用期货的相反头寸对冲已有风险的风险管理行为。具体地说,无论是现在就持有某一现货资产,还是预期在未来的某个时刻具有对该资产的需求或是确定将持有该资产,该种资产的价格变动都可能给投资者带来风险,都可以看作投资者对该种资产有着一定的风险暴露。此时投资者通过进入期货的相反头寸,只要现货价格与期货价格同涨同跌,无论价格上涨还是下跌,现货与期货的盈亏都可以相互抵消,从而消除投资者所承担的风险。

运用期货进行套期保值主要有两种类型,多头套期保值和空头套期保值。

多头套期保值也称买入套期保值,即通过进入期货市场的多头对现货市场进行套期保值。担心价格上涨的投资者会运用多头套期保值的策略,这类投资者包括计划在未来时刻买入标的资产的投资者或是已经卖空资产的投资者,其主要目的是锁定未来买入价格。

空头套期保值也称卖出套期保值,即通过进入期货市场的空头对现货市场进行套期保值。担心价格下跌的投资者会运用空头套期保值的策略,这类投资者持有现货资产多头的投资者,其主要目的是锁定未来卖出价格。

在运用期货进行套期保值的时候,需要考虑以下三个问题:

1.选择期货合约的到期日

投资者选择了期货进行套期保值后,可能发生市场中可得的期货到期日与套期保值到期时间无法完全吻合的现象,一般操作的原则是避免在期货到期的月份中持有期货头寸,因为到期月中期货价格常常出现异常波动,可能给套期保值者带来额外的风险。因此,在这两个到期时间无法完全吻合的情况下,投资者通常会选择比所需套期保值月份略晚但尽量接近的期货品种,因为期货可以通过提前平仓的方式来方便结清头寸,避免单独的风险暴露。

有时可能出现套期保值的到期时间超过市场上所有可得的期货合约到期时间的情形,在这种情况下,套期保值者可以使用较短期限的期货合约,到期后再开立下一个到期月份的新头寸,直到套期保值结束,这个过程也被称为套期保值展期,可能给套期保值者带来额外的风险。

如果投资者选择远期进行套期保值,往往可以实现到期日的完全匹配,在无法确定套期保值的具体日期的情况下,需将远期合约的到期日尽量接近可能的日期。从远期和期货的选择来看,远期合约比较适合个性化需求与持有到期的情形,期货合约则在大多数情况下流动性较好,而且可以采取提前平仓的方式结束头寸,但往往可得的品种较少。另外,期货有特殊的每日盯市结算与保证金的要求,一般来说初始保证金的交纳并不会造成远期和期货头寸的较大差异,但在期货存续期内可能发生补交保证金的情形,这在远期和期货的选择中也是一个重要的考虑因素。

2.选择期货的头寸方向

投资者应遵循的基本原则是当价格的上升可能对投资者造成不利影响的时候,应该选择多头套期保值,价格的下跌可能对投资者造成不利影响的时候,应该选择空头套期保值。

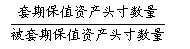

3.确定期货合约的交易数量

套期保值的比率是用于套期保值的资产头寸对被套期保值的资产头寸的比率,即:

最优套期保值比率是指能够最有效、最大程度地消除保值对象价格变动风险的套期保值比率,当存在基差风险时,最优套期保值比率几乎不可能为1

在1单位现货空头用n单位期货多头进行套期保值的情形下,投资者的整个套期保值组合的价值变动可以表达为:

对现货来说,价格就是价值,现货价格的变动ΔH就是现货头寸价值的变动,对期货来说,尽管价格不等于价值,但1单位期货价格的变动ΔG也反映了1单位期货头寸价值的变动。

最优套期保值比率就是是的套期保值组合的价值变动对被套期保值的资产价值的变化敏感性为零的套期保值比率,也就是完全消除了现货资产价值变动带来的风险的套期保值比率,即使得:

无论对多头套期保值还是空头套期保值,都有

其中,r_H和r_G分别表示套期保值期间H和G的收益率

期货到期时,期货价格每变动1,被套保的现货价格标动的量即期货最优套期保值比率的本质含义。

当被保值的资产与期货的标的资产一样时,最优套期保值比率就等于1,因为期货到期时,期货价格就等于现货价格。在实际进行套保时,最优套期保值比率n是针对单位价值变动的,实际的最优套期保值数量N还应在n的基础上考虑具体的头寸规模,即:

其中,Q_H和V_H分别为需要进行套期保值的现货资产头寸的数量和总价值,

Q_G为用于套期保值的每份期货合约中的乘数,V_G为每份期货合约的规模。

需要交易的期货合约份数N就是使得现货头寸总价值变动等于期货头寸总价值变动的量。

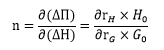

到目前为止,学术界和业界已经提出了多种估计最优套期保值比率的方法,比较具有一般性的为最小方差套期保值比率,这个方法是指套期保值的的目标是使得整个套期保值组合收益的波动最小的套期保值比率,具体体现为套期保值收益的方差最小化:

其中,ρ_HG为现货价格变化∆H和期货价格变化∆G的相关系数,σ_H和σ_G为∆H和∆G的标准差。也就是说,期货最小方差套期保值比率等于∆H和∆G之间的相关系数乘以∆H和∆G的标准差的比率。当∆H和∆G之间的相关系数为1,且∆H的标准差等于∆G的标准差时,最小方差套期保值比率等于1。当被保值的资产和期货的标的资产一样,且期货到期时间和保值期限一样时,就是这种情况。

铁矿石近几年价格波动巨大,国内钢企与国外铁矿石提供商的贸易定价方式由长协定价转为更短期的与现货市场挂钩的定价机制,因此国内钢企在采购国外铁矿石的时候,面临了很大的不确定性,在国内铁矿石期货推出后,钢企在采购铁矿石现货后就可以选择在国内卖出相应的铁矿石期货合约进行空头套期保值,值得注意的是,国内钢企在采购国外铁矿石时是按美元定价的,但近几年人民币相对美元是升值的趋势,所以有利于国内钢企,因此在铁矿石套保中,我们暂时不考虑汇率的因素。

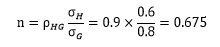

假设国内某钢企采购了一单10万吨的铁矿石,担心未来铁矿石价格下跌引起钢价下行,假定当时企业对市场进行评估后认为,该价格处于高位,后期会有一波明显的下跌趋势,因此决定在期货市场上对这单铁矿石进行3个月期的卖出套期保值。目前铁矿石现货价格为800元,这一单铁矿石资产价值为0.8亿元,如果铁矿石价格季度变化的标准差为0.6,铁矿石期货价格季度变化的标准差为0.8,两个价格变化的相关系数为0.9,每份期货合约一手对应10吨。那么最小方差套期保值保值比率为:

因此,钢企应持有的铁矿石期货合约份数为:

钢企应持有6750份期货空头,以实现套期保值。

3.2. 利用期权进行套期保值

期权和期货都是关于未来交易的一种事先约定,但两者在很多方面存在一定的差异。

期货合约的双方都被赋予相应的权利和义务,除非用相反的合约进行对冲,否则这种权利和义务在到期日必须行使和履行,也只能在到期日行使和履行。期货的空方常常还拥有在交割月选择在哪一天交割的权利,而期权合约只赋予买方权利,卖方则无任何权利,而只有在对方履约时进行对应买卖标的物的义务。特别是美式期权的买方,比如铁矿石期权,可在约定期限内的任何时间执行权利,也可以不行使这种权利,期权的卖方则需准备随时履行相应的义务。

尽管铁矿石期权是美式期权,买方只要在合约期限内都能行权,但根据实际交易数据来看,大部分行权还是集中在最后交易日(标的期货合约交割月份前一个月的第5个交易日)。

期货合约都是标准化的,因为都是在交易所中进行,而期权合约则不一定,场外交易的期权是非标准化的,而在交易所交易的期权则都是标准化的。

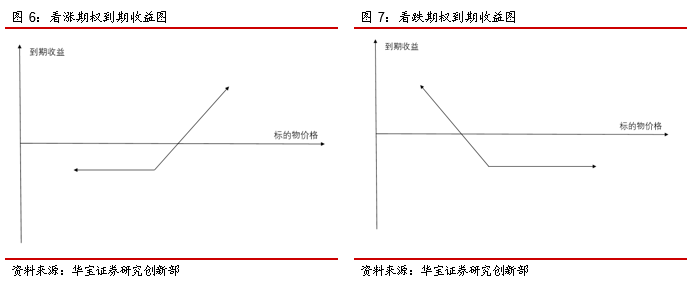

对期货交易来说,空方的亏损可能是无限的,盈利则可能是有限的;多方最大的亏损可能是标的资产价格跌至零,盈利可能是无限的。期权交易空方的亏损可能是无限的,多方的亏损风险是有限的(期权费),盈利则可能是无限的(看涨期权),也有可能是有限的(看跌期权)。

期货交易的买卖双方都需交纳保证金,期权的多方则无需交纳保证金,因为其亏损不会超过他已支付的期权费,没有资金追加的风险。而在交易所交易的期权空方也要交纳保证金,这和期货交易一样。场外期权的期权空方是否需要交纳保证金取决于当事人的意见。

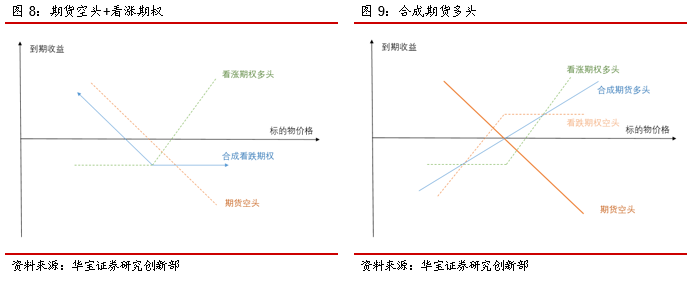

运用期货进行的套期保值,在把不利风险转移出去的同时,把有利风险也转移了出去。而期权多头在运用期权进行套期保值时,只把不利风险转移出去而把有利风险留给了自己,这是因为期权的收益结构是非线性的。

钢企可以将铁矿石期货与铁矿石期权灵活地结合起来,形成“双保险”,从而更好地实现套期保值,有利于在极端行情中及时应对风险。期货空方如果遇到极端行情(遇到连续涨停板),无法解套,可以买入看涨期权做保护,也以买入看涨期权的同时卖出看跌期权,合成期货合约的多头,对冲期货端的风险,各种策略灵活组合,可以为钢铁产业链企业提供个性化的风险管理工具,帮助企业更精准地对冲价格波动风险。

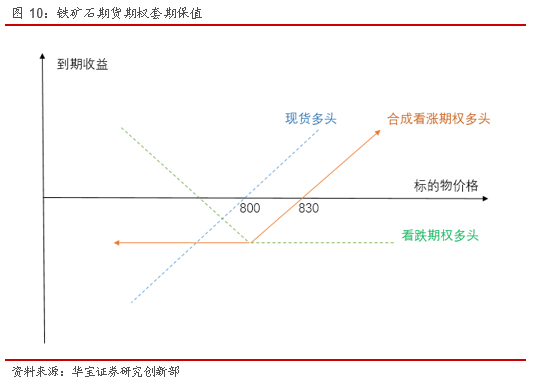

假设国内某钢企在10月份采购了一单1万吨的铁矿石,担心未来铁矿石价格下跌引起钢价下行,决定在铁矿石期货期权市场上对这单铁矿石进行3个月期的套期保值。铁矿石现货价格为800元,还剩3个月到期的行权价为800的铁矿石期货看跌期权价格为30元,钢企买入100手看跌期权进行套期保值。钢企相当于只付出了3.75%的成本,把所有低于800元的下行风险都给规避了,830元是钢企这单铁矿石的盈亏平衡点。

4. 商品期权衍生交易策略:价差策略

持有不同合约相反头寸的交易称为价差交易,一般来说,这些合约之间存在稳定的价格关系,当这一关系打破的时候,投资者买入被低估的合约,卖出被高估的合约,直到价差回复到理论值的时候平仓获利。由于在期权市场中我们可以用隐含波动率来精确定义期权的价格,因此价差交易可以衍生为波动率价差交易,我们可以灵活运用此类策略进行交易。

波动率价差交易和普通价差交易的不同之处在于:它需要保持组合的delta中性,它与标的资产的价格变动方向无关,更关注标的合约的价格变化幅度而不是价格变动方向,需要对波动率进行预测,比较其与隐含波动率的差异,并对其进行相应交易。为了能够保持delta中性,组合内的多头(买入看涨期权或卖出看跌期权)数量和空头(卖出看涨期权或买入看跌期权)数量一般都不相同,这些头寸也被称为比例价差,包括反套利价差和比例垂直价差等。

4.1. 反套利价差

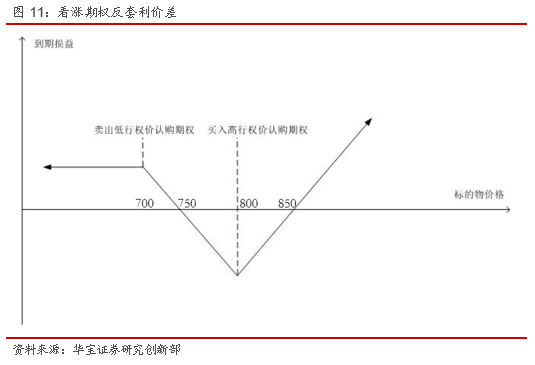

反套利价差由多个期权的买入和卖出构成,要求期权类型相同(同为看涨合约或同为看跌合约)、到期日相同,但数量不同(买入数量大于卖出数量)。为了保持组合的delta中性,买入的delta绝对值较小,卖出的delta绝对值较大,因此对于看涨期权的反套利价差,买入的行权价较高,卖出的行权价较低;对于看跌期权的反套利价差,买入的行权价较低,卖出的行权价较高。

在构建反套利价差时,由于卖出的期权比买入的期权实值程度较大,通常会产生正的资金流,因此当预测铁矿石市场波动将变大的时候,钢企可以考虑选择反套利价差。

在看涨期权反套利价差中,钢企买入两份高行权价(800)的看涨期权,卖出一份低行权价(700)的看涨期权,当铁矿石价格大涨时(超过850以后)钢企的盈利是没有上限的,铁矿石价格大跌时(低于700以后)钢企的盈利就是初始的资金流入(所有期权都失去价值);

在看跌期权反套利价差中,钢企买入两份低行权价(750)的看跌期权,卖出一份高行权价(850)的看跌期权,铁矿石价格大跌时(低于700以后)钢企的盈利是没有上限的,铁矿石价格大涨时(超过800以后)钢企的盈利就是初始的资金流入(所有期权都失去价值)。

由此可见,反套利价差最重要的考虑是认为铁矿石价格会发生大幅变动,若铁矿石价格相对平稳,以上面的看涨期权反套利价差为例,如果铁矿石价格区间在750到850之间,钢企将会面临亏损。

4.2. 比例垂直价差

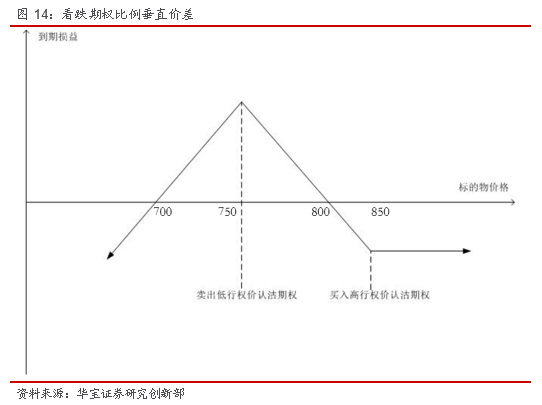

将反套利价差的到期价值图按X轴翻转,我们就可以得到比例垂直价差的到期价值图,由此可知,比例垂直价差和反套利价差相反,即卖出数量大于买入数量。为了保持组合的delta中性,卖出的delta绝对值较小,买入的delta值绝对较大,因此对于看涨期权的比例垂直价差,买入的行权价较低,卖出的行权价较高;对于看跌期权的比例垂直价差,买入的行权价较高,卖出的行权价较低。

当到期时,铁矿石价格正好等于卖出的看涨或看跌期权行权价时,比例垂直价差获得最大盈利。在构建比例垂直价差时,由于买入的期权比卖出的期权虚值程度较大,通常会产生负的资金流。

当铁矿石市场价格相对平稳,但又担心黑天鹅的出现,钢企可以考虑选择看涨期权比例垂直价差,钢企买入一份低行权价(700)的看涨期权,卖出两份高行权价(800)的看涨期权,这样即使市场出现了大幅下跌(低于750以后)的小概率事件,钢企的亏损是有限的(初始的资金流出);

当铁矿石市场价格相对平稳,但又担心原材料市场供应紧缺,钢企会考虑选择看跌期权比例垂直价差,钢企买入一份高行权价(850)的看跌期权,卖出两份低行权价(750)的看跌期权,这样即使铁矿石价格真的大幅上涨了(高于800以后),钢企的亏损也是有限的(初始的资金流出)。

值得注意的是,看涨期权比例垂直价差在市场暴涨时亏损时没有下限的,同样看跌期权比例垂直价差在市场暴跌时亏损时没有下限的。

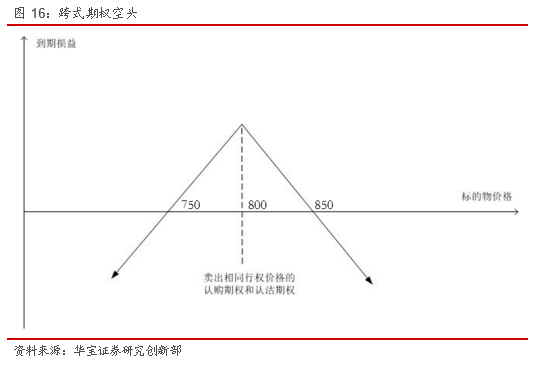

4.3. 跨式期权

跨式期权由同一行权价和到期日的看涨及看跌期权组成,要求买卖方向相同,为了保持delta中性,看涨和看跌期权的数量可以不同。对于跨式期权的多头,买入同一行权价(800)的看涨和看跌期权;对于跨式期权的空头,卖出同一行权价(800)的看涨和看跌期权。

跨式期权的多头类似于反套利价差,存在有限的风险和无限的收益;跨式期权的空头类似于比例垂直价差,存在无限的风险和有限的收益。

持有跨式期权的多头,在期初付出了期权费,但只要铁矿石市场维持一个方向大涨(高于850以后)或者大跌(低于750以后),钢企的潜在收益是没有上限的。持有跨式期权的空头,当铁矿石市场价格在行权价格附近收益是最大的(期初的期权费收入),但当铁矿石市场价格向任意方向大幅运动时,跨式期权空头都有无限的风险。

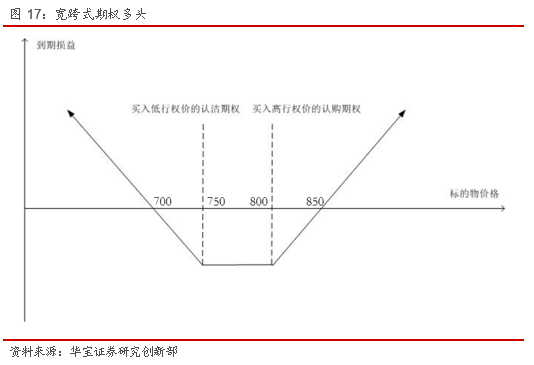

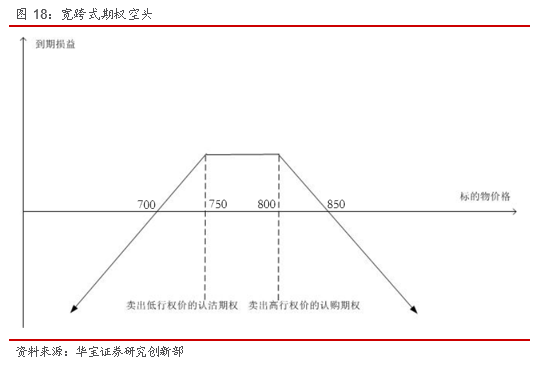

4.4. 宽跨式期权

宽跨式期权和跨式期权在构建的时候,不同之处在于看涨和看跌期权的行权价不同(均为虚值期权):对于宽跨式期权的多头,应买入较低行权价格的看跌期权(750)和较高行权价格(800)的看涨期权;对于宽跨式期权的空头,应卖出较低行权价格(750)的看跌期权和较高行权价格(800)的看涨期权。

宽跨式期权与跨式期权性质类似,因此也和反套利价差及比例垂直价差的性质类似。

宽跨式期权和跨式期权的不同之处在于需要更大的市场变动,由于选择了虚值程度更大的期权(价格更低),因此杠杆程度更大了,对于宽跨式期权多头,如果铁矿石市场价格按预期那样发生了剧烈变动(高于850或者低于700),组合价值将迅速增长,但如果没有发生,时间价值的迅速衰减将会吞噬掉期权的价值。对于宽跨式期权空头,虽然收了期权费,能够在更大的价格区间里(700到850之间)得到保护,但如果市场发生了剧烈变动,风险也是巨大的。

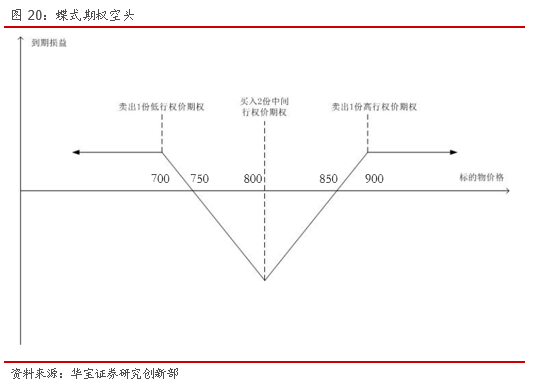

4.5. 蝶式期权

蝶式期权由3份期权组成,期权类型相同(同为看涨期权或同为看跌期权)且到期时间相同,行权价不同但间隔相等,构成数量的比例固定为1:2:1,即内部行权价的期权2份,外部行权价的期权各1份。对于蝶式期权的多头,买入外部行权价(700和900)的期权合约,卖出内部行权价(800)的期权合约;对于蝶式期权的空头,卖出外部行权价(700和900)的期权合约,买入内部行权价(800)的期权合约。

虽然蝶式价差的多头数量和空头数量相同,但蝶式价差多头的性质类似于比例垂直价差,蝶式价差空头的性质类似于反套利价差。对于蝶式价差的多头,当铁矿石价格比较平稳时(750到850之间),它的价值是最大的;对于蝶式价差的空头,钢企希望铁矿石价格超过行权价的边界,这样就可以获得期初的所有期权费收入。

扫二维码 领开户福利!

扫二维码 领开户福利!