股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

市场新闻/ 货币市场 / 利率市场 / 转债市场

新沃基金固收部出品

2020.11.9-2020.11.13

市场新闻

包商银行对已发行的65亿元"2015包行二级债" 本金实施全减记

因发生"无法生存触发事件",11月13日包商银行对已发行的65亿元"2015包行二级债" 本金实施全减记,并对任何尚未支付的累积应付利息总计5.85亿元不再支付,堪称史上首次。

楼继伟表示,已经到了研究宽松货币政策有序退出的时候

财政部原部长楼继伟表示,中国经济复苏走在全球前列,已经到了研究宽松货币政策有序退出的时候,但也要把退出的节奏掌握好,必须有序退出,早做研究。

永煤10亿元短期债券意外违约

近期永煤控股一只10亿元短期债券意外违约,引得市场议论纷纷,甚至有观点称此举有逃废债之嫌。接近监管部门人士表示,监管部门对债券市场违法违规行为一直保持零容忍态度,如发现这类行为,将进行严厉打击。

中国10月M2同比增长10.5%,预期10.8%,前值10.9%

10月新增人民币贷款6898亿元,预期7942.9亿元,前值19171亿元。10月社会融资规模增量为1.42万亿元,预期为1.4万亿元,前值为3.48万亿元。

中国10月CPI同比涨0.5%,预期涨0.8%,前值涨1.7%;10月PPI同比降2.1%,预期降2.1%,前值降2.1%

国家统计局表示,10月CPI同比涨幅回落主要是受去年同期对比基数较高、翘尾因素减少以及猪肉价格由升转降的影响;其中,猪肉价格在连续上涨19个月后首次转降,下降2.8%。

货币市场

一、资金面回顾

本周资金面基本处于均衡偏紧状态,资金价格持续上行。本周隔夜供给不足,直接原因还是大行现身不多,下周一央行将进行的中期借贷便利(MLF)规模则是判断长期资金价格走向的关键。

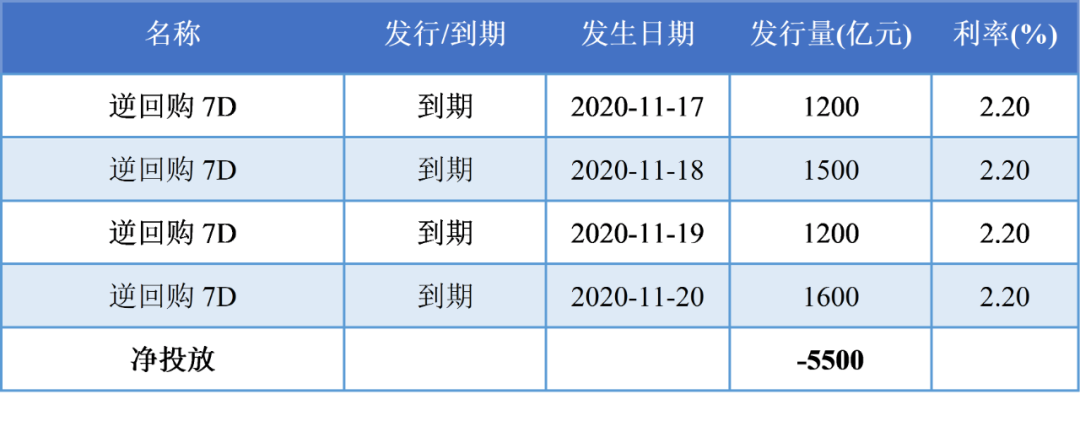

本周(2020/11/9-2020/11/13)央行公开市场有3200亿元逆回购到期,累计进行了5500亿元逆回购操作,因此本周净投放2300亿元。

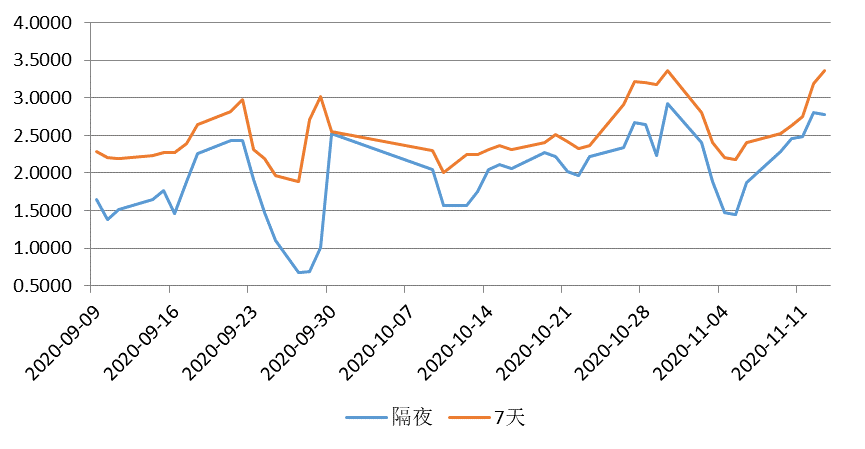

11月13日(周五),R001加权平均利率为2.7809%,较上周涨90.45 BP;R007加权平均利率为3.3582%,较上周涨95.6 BP。

11月13日(周五),SHIBOR 隔夜为2.523%,较上周涨73.3 BP;SHIBOR 1周为2.433%,较上周涨21.8 BP。

本期内银行间质押式回购日均成交量为33714.53亿元,较上周减少858.83亿元。

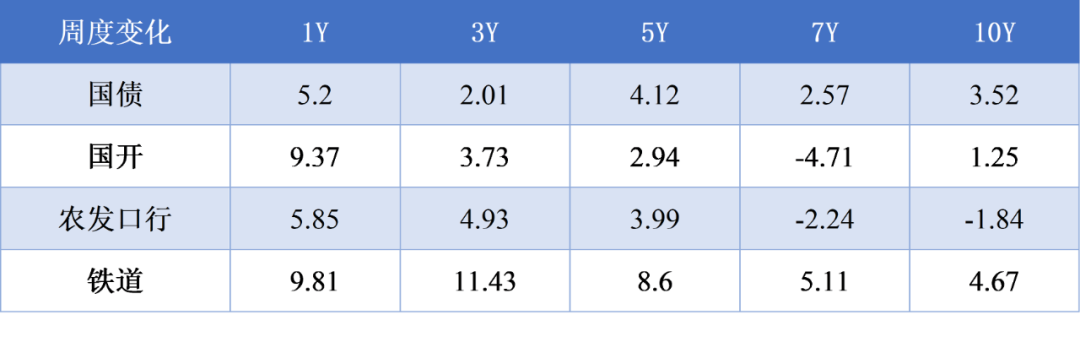

表1:资金利率变化一览

数据来源:Wind

图1:资金利率一周变化表

数据来源:Wind

下周(11月16日至11月20日)央行公开市场到期逆回购5500亿元。

表2:未来公开市场到期一览

数据来源:Wind

二、资金面展望

资金面方面,本周资金面处于均衡偏紧状态,资金价格持续上行。参考近几个月资金面情况,税期资金面难松。11月16-20日,16日为本月申报纳税截止日,参考近几个月情况,截止日之后2-3日走款使得流动性有所收紧(对应下周二、三、四)。而且下周国债缴款金额较大,约2057亿元,主要是周一和周四。因此预测本周资金面继续处于偏紧状态。

三、货币市场回顾

(一)同业存单市场

本周同业存单一级总体较为活跃,收益率整体震荡下行,市场处于观望。后不少期限陆续提价,需求逐渐提升。中短期限受到一定关注,比较热门的期限中,前半周,3M国股提价至2.90%需求火爆,9M在3.1%的位置也募集满量。其余期限相对而言需求一般。

二级市场整体交投活跃,收益率整体小幅上行,但是绝对价格和一级仍然有所差距。其中月内AAA短券在1.8%-2.15%区间成交为主,跨明年三月底6M附近大行国股2.98%-3.01%成交。3M左右大行国股2.87%-2.89%少量成交。

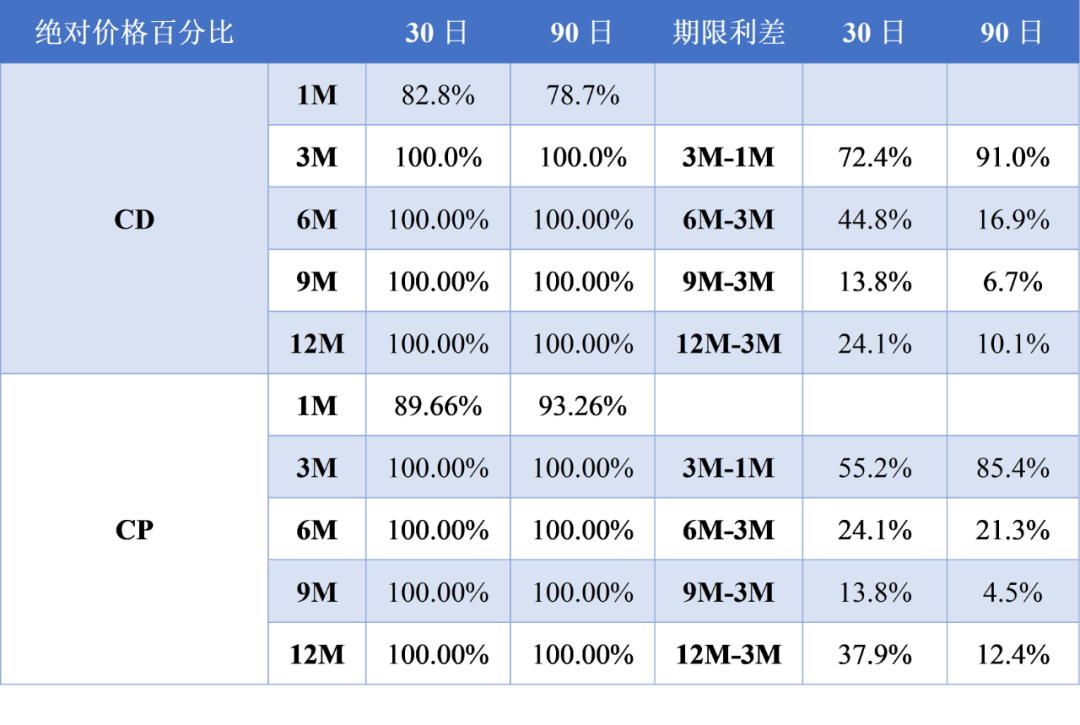

(二)品种百分位数以及利差一览

下表展示了同业存单、短期融资券关键期限的绝对价格以及当前价格处于过去30日及90日的百分比。

表3:历史价格水平与期限利差一览

数据来源:Wind

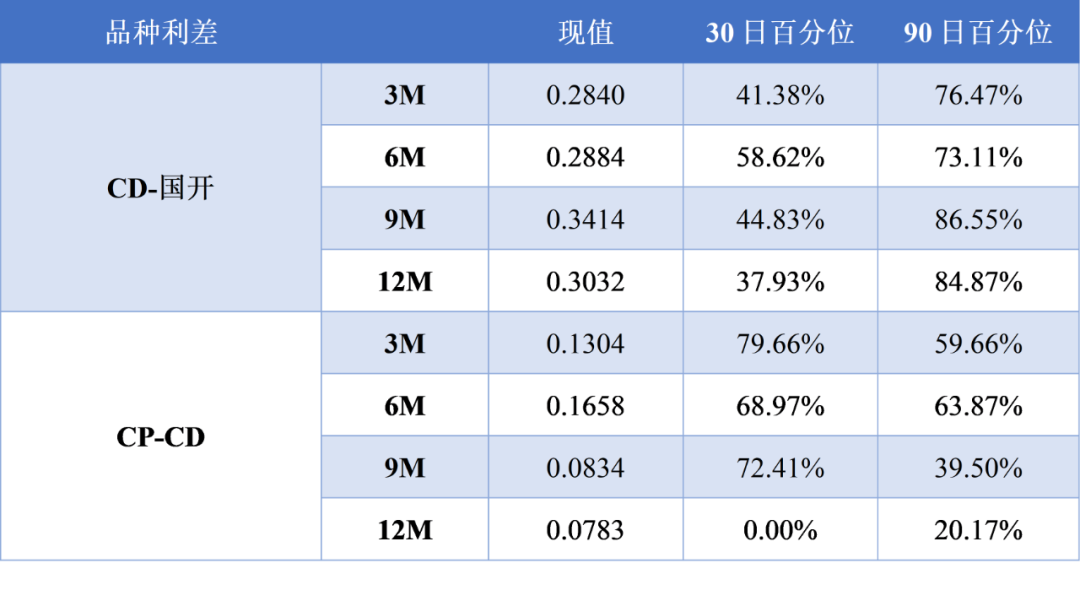

表4:品种利差一览

数据来源:Wind

债券市场

一、利率债

本周央行公开市场净投放2300亿元。总体资金面收紧,隔夜加权上行100+ BP,一度超过2.8%。再加上信用事件使得信用债质押困难,非银机构流动性受到影响。

利率方面,前半周市场在资金面偏紧,风险偏好大幅回升的冲击下,利率明显反弹,活跃10年国开上行3 BP。周三,股市下跌对债券形成利好,但是尾盘公布的金融数据符合预期,并且在高位运行,随后公布的下周国债发行规模超预期,带动利率反弹。总体来说资金面紧张是导致利率反弹的主要原因。而违约事件愈演愈烈,信用债市场受到了较大的冲击。市场情绪不佳,也是造成利率债震荡上行的原因之一。

表5:本周利率点位(%)

数据来源:Wind

表6:收益率周度变化( BP)

数据来源:Wind

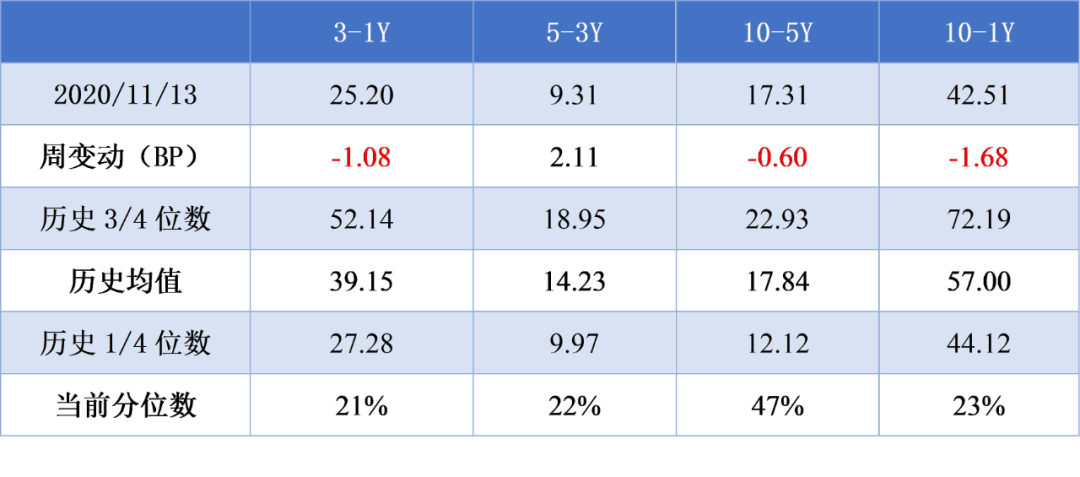

表7:国债期限利差及百分位水平

数据来源:Wind

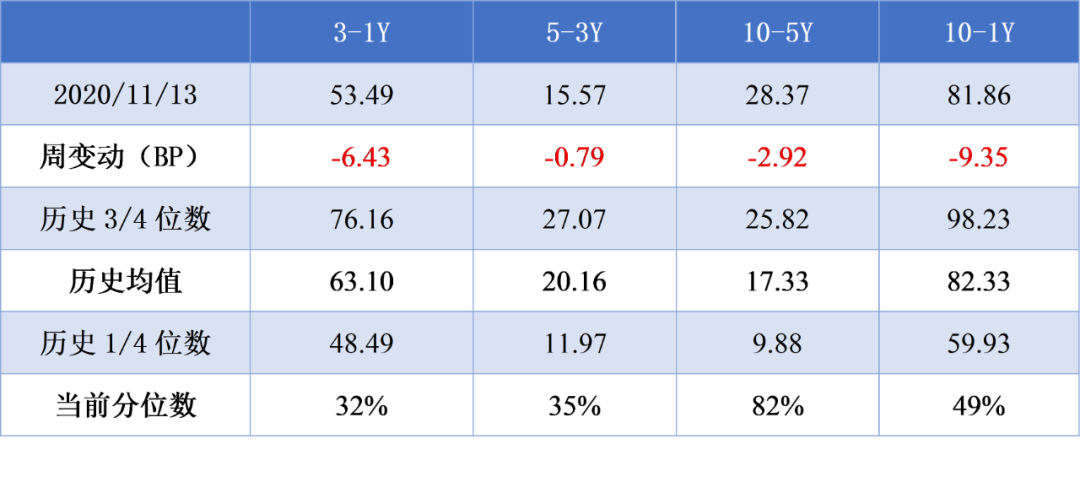

表8:国开期限利差及百分位水平

数据来源:Wind

二、信用债

上周信用债收益率均呈现上行趋势。过去一周,永煤控股等AAA地方国企违约冲击“国企信仰”,引发弱资质企业债券加速下跌。信用债违约多发冲击市场情绪,历史数据显示,信用违约对股市影响不大,经济复苏期信用利差难大幅走阔。

三、媒体观点

江海证券称,需要密切关注信用违约愈演愈烈的后续发展路径,如果信用环境恶化得不到缓和,最终投资者会弃信用奔利率。昨日财政部下发《关于进一步做好地方政府债券发行工作的意见》,对未来地方债发行计划、发行期限、项目评估等方面提出了新的要求。如果按照这个要求,今年地方债平均发行期限明显长于意见的要求,明年地方债发行期限缩短或有助于缓解长端及超长端利率债供给压力。因此,我们建议机构可以逐步加大利率债的配置,对银行而言,长期地方债的配置价值更高。

转债市场

一、市场行情

本周中证转债微幅上涨,转债市场交投活跃,后半周成交额明显放大。

继续维持上周的观点。存量转债资金可能出现了大规模换仓,作为一个标的可选性仍然有限的市场,优质标的的缺乏可能使其容纳资金的深度仍然有待提升,大规模调仓的情况可能仍会发生。

图2:中证转债指数本周继续收涨

数据来源:Wind

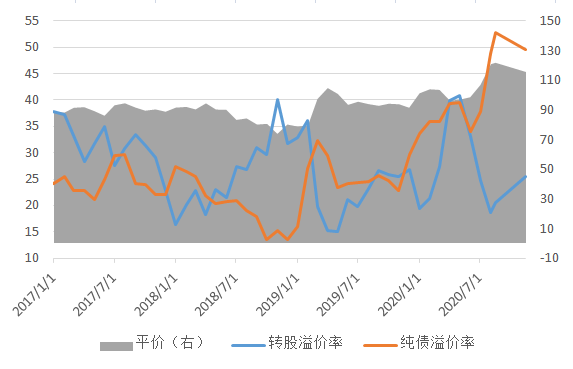

图3:纯债溢价率由低位缓慢上行

数据来源:Wind

图4:平价高位对应转股溢价率较高位

数据来源:Wind

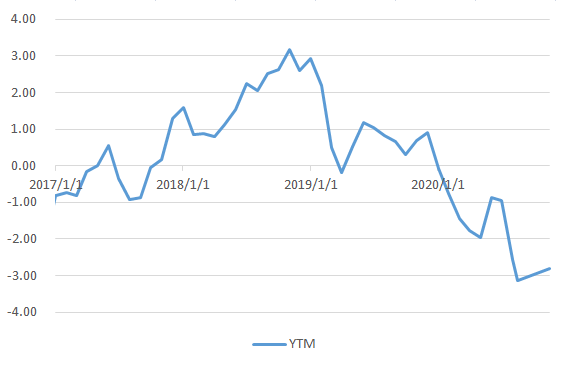

图5:YTM处于低位,缓慢上行

数据来源:Wind

二、一级市场

图6:转债净供给变化

数据来源:Wind

三、二级市场

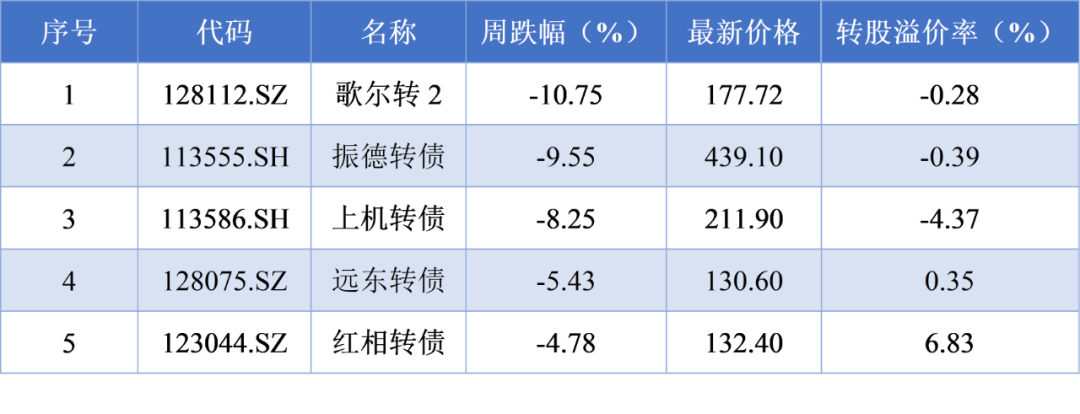

本周转债市场行情较好,19个行业现涨势,其余6个行业均呈现跌势。涨幅前5的行业是纺织服装、采掘业、银行、公用事业、计算机。个券方面,涨幅前5转债为银河转债、英联转债、智能转债、同德转债、万里转债。

表9:转债涨跌榜

数据来源:Wind

表10:转债涨跌幅(按绝对价格)

数据来源:Wind

海外市场回顾

国际市场方面,本周五美元兑人民币中间价报6.6285,与上周五相下跌0.75 BP。

美国十年期国债收益率0.89%,上周五报0.79%,美元指数本周有所上升,报92.9706。

周五COMEX黄金期货收涨0.8%报1888.2美元/盎司,周跌3.25%;COMEX白银期货收涨1.87%报24.76美元/盎司,周跌3.51%。周五美元指数下滑提振了金价,但受疫苗消息影响,金价周一蒙受了7年来的最大单日跌幅。

周五国际油价全线走低,NYMEX原油期货跌2.43%报40.12美元/桶,周涨8.02%;布油跌2.07%报42.63美元/桶,周涨8.06%。本周初受疫苗乐观消息影响油价大涨,但周四周五部分回吐了前期涨幅,因美国上周原油库存意外攀升。

温馨提示:市场有风险,投资需谨慎。基金管理人对市场的判断,不对证券市场发展构成任何保证。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。我国基金运作周期较短,不能反映股市发展的所有阶段。

扫二维码 领开户福利!