股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

“你们银行这个理财产品真的是要不得了,去年10万放一年到账都还是有4000块,今年就只有3000,太低了!”

“小李,有急事找你,你快帮我看看我账户里的钱咋还少了呢?你们银行的理财我买了那么多年,以前啥时候看都是赚钱的,这次不仅没有多钱咋还少了呢?”

连续下调的基准利率和逐步落地的资管新规对于银行理财的影响必然是收益率不断下行,净值型理财占比逐渐提高,而信息不对称则必然会导致客户的不理解。

“客户只看收益,收益低了不管三七二十一先怪银行,但银行是有苦说不出,央妈左手降利率,右手出新规,我也不想啊”,某股份银行西南地区的一家支行长如是说。

“已经不是想不想改变的问题,是形势逼着必须改变。今年从总行开始对于基金这种专业性产品的重视程度已经大大超越往年,没办法,形势就是这么严峻,做银行零售不会卖基金那就考虑换岗位吧,我经常对我的员工这样讲。”

事实上,对一线的零售客户经理而言最可怕的并不是当前理财收益下行,而是这种下行趋势才刚刚开始。这样的转变不是某个偶然性因素或者阶段性政策造成的,而是整个国家宏观经济体和金融基本面进入了拐点时刻,银行理财的结构变化仅仅只是这一大趋势中的一个微观显现。

这是一轮全球性的货币政策的宽松早在四年前就开始了,日本2016年2月负利率,欧元区2016年3月零利率,今年3月美国宣布基准利率目标区间0-0.25%, 6月11日宣布将当前利率持续到2022年底,8月27日宣布平均通胀目标化,9月16日暗示将当前利率持续到2023年底,债券收益率已下行至历史低位。

多年来我国一直试图维持货币政策最大限度的稳定,但在趋势的裹挟下当前基准利率也降到了2003年1月初以来的低位。从居民理财端来看,2020年8月中旬,全市场6个月人民币理财产品平均收益3.68%,创2011年2月中旬以来新低,以余额宝为代表的“宝宝类”产品收益降到了2%以下。(数据来源:Wind资讯,20200930)。

“这样的变化对于银行零售条线而言既是危机,但也可以是机遇”,某大行个金总经理如是说。

这位历经行业二十年变迁的“老人”认为,我国房地产长周期拐点已经形成,靠买房子躺赚的时代已成过去,与此同时在金融去杠杆的大背景下信托、P2P金融及各类互联网理财的供应逐步下降,而刚兑的打破实际上是将风险转嫁到了老百姓身上,这种情况下对于并不专业的老百姓而言银行资产配置的专业价值就凸显了,这就是机会。

“公募基金是银行资产配置中专业性最强的品种之一,要尽可能利用好这个工具打好这场零售新战役!”

截至2020年10月21日,全国公募基金管理公司达到141家,管理基金数量共7115只,管理规模总计18.09万亿,较上月底增加968亿元,突破18万亿大关!(数据来源,Wind资讯)。公募基金规模激增,居民理财解构重组的大背景只是原因之一,真正起到决定性作用的是公募基金的赚钱效应,前有河南外卖小哥只买基金不碰股票,仅仅今年就实现了月均5万的收入,后有“史上最能持基丈母娘”通过长期持有一只基金让4.7万成功变成137万的神仙故事。

公募基金赚钱效应惊人确是事实,据天相投顾数据显示,截至三季度末,各类型公募基金在第三季度创造盈利4360多亿元,叠加今年中报数据,今年前三季度公募基金为投资者大赚1.15万亿元。

银行业有句老话,上头千条线,底层一根针。理财收益下行引起客户流失,对这种压力感受最深刻的是一线的零售客户经理,利用公募基金留住客户是他们公认的解决方案。

但由于公募基金的专业性,并不是每一个客户经理能够马上就卖出公募基金,也并不是每一个客户随时都能够接受公募基金,对客户经理而言营销公募基金要求专业素质,对于客户而言配置公募基金需要有基本的投资认知。对于这一矛盾,业内专业人士给出三点建议:

1、对于尚未接触过基金的客户通过配置公募“固收+”开始培养;

2、对于基金营销经验缺乏的客户经理从营销公募“固收+”开始起步;

3、充分挖掘每一个理财客户的潜在需求,因为你不挖掘竞争对手就会替你挖掘。

为什么公募“固收+”能够成为新资管时代金融资产保卫战的“救命绳”?

1、向规则致敬:专业事情交给专业的人来做

“想象一下你们班上那个学霸,本科复旦数学系,研究生清华五道口,毕业后来到基金公司跟着十年前的学长基金经理们学投资,干了6年自己终于成为基金经理,每天14小时,白天盯八块屏幕,晚上研究新闻联播,还有一堆同样是学霸的研究员围着他”。

这是前阵子网上流传甚广的一个段子,虽是段子但确实一针见血地点出了公募基金的核心优势。历史原因和现实需求让公募基金汇集了国内最顶级的投资头脑,因此借道公募基金参与资本市场实现资产保值增值是正常人最聪明的选择。

2、“固收+”策略是公募基金为银行理财替代量身定制

“固收+”策略横跨股市和债市,将债券等固定收益类资产作为底仓,为产品追求较为平稳的基础收益,在股市出现较好机遇时,适度投资优质个股来力争增厚收益,从而追求长期持续稳定的可观回报。

这一策略的核心逻辑是策略灵活,不仅能把握大类资产轮动的趋势性机会,还能在充分控制风险的基础上尽可能发挥专业团队的主观能动性。

总体来看,“固收+”通过科学的策略真正实现了攻守兼备,在收益可期的同时具备较强的风险应对能力,专为银行理财替代量身定制的“固收+”或将成为公募基金真正造福千万家的革命性举措。

市场上固收+产品琳琅满目,应该如何挑选出适合自己的?业内专业人士的建议是选基金要遵循“三好”原则,即好策略、好公司、好基金经理。策略上已经初步圈定了“固收+”,那就只需要找出“固收+”领域的好公司和好基金经理即可,完全按照“固收+”策略设计打造的国寿安保稳和6个月持有期混合基金(代码:A类010541,C类010542)就符合这样的特征。

●好策略

国寿安保稳和6个月持有期混合基金(代码:A类010541,C类010542)明确采取“固收+”策略,以回撤控制作为硬性约束,追求绝对收益目标,具备公募“固收+”产品的一切优点,是承接稳健型投资者的理财升级需求的利器,是具有理财需求但风险承受能力不高的投资者的首选。

●好公司

国寿安保基金管理有限公司成立于2013年10月29日,是保险资管发起设立的第一家公募基金管理公司,注册资本12.88亿元。国寿安保基金管理有限公司秉承“专业、透明、稳健”的经营理念,吸收公募基金行业成熟的投资经验,发挥专业创新的精神,为投资人提供优质的财富管理服务。截至2020年6月30日,公司旗下剔除货币基金与短期理财债券基金管理的资产净值为1411亿元,在141家基金公司中排名第23位。

公司曾获“2019年固收金牛基金公司”金牛奖,“2019年债券投资回报基金公司金基金奖”,旗下产品曾获“2018年度普通债券型明星基金”、“2016年度明星基金公司成长奖”、“2016年度基金债券型明星基金”、“2016年度金牛基金奖”等多项行业高含金量奖项。

国寿安保基金的偏债主动管理能力强,旗下此类产品线2020上半年年化收益7.80%,偏债主动管理TOP5公司中,国寿安保是唯一带规模取胜的公司。

●好基金经理

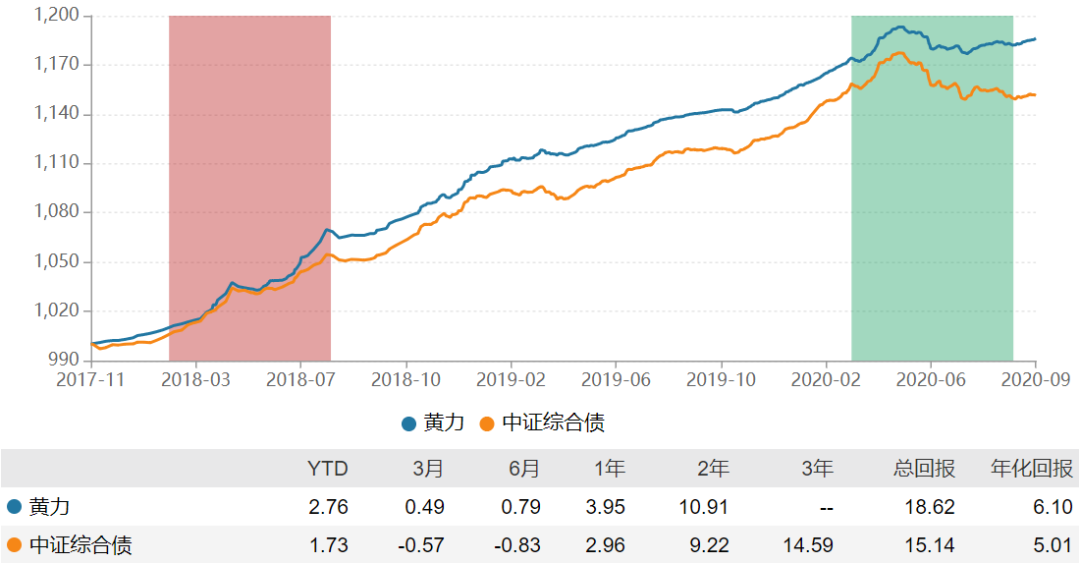

国寿安保稳和6个月持有期混合基金(代码:A类010541,C类010542)采取的是公募基金最豪华配置—双基金经理、主基金经理负责制,主基金经理黄力先生擅长大类资产配置、债券投资,负责总业绩和总回撤;权益基金经理吴坚博士,擅长择时和精选个股,负责收益增厚。公司将Calmar值(年化收益率/最大回撤)作为考核的重要依据,淡化收益排名,并对基金进行整体考核,不做股、债品种区分,一荣俱荣、一损俱损,从考核制度上保证权责明晰、各展所长。

黄力先生,专注于固收类基金投资,过往持续跑赢债市,七年投资年化回报6.10%,擅长绝对收益产品。先后管理过各类固收基金10只,目前在管5只,回报高于同类平均、回撤小于同类平均,管理的债券基金所有年度均实现正收益。

吴坚博士,投资风格是做好资产配置的同时把握交易性机会,过往业绩大幅跑赢市场,择时能力突出。

拟任基金经理管理的国寿安保科创3年(501097),就是“固收+”策略(股票上限45%),自2020年3月26日成立以来回报13.91%超越同类平均的10.04%,同类排名8/138历史业绩表现优异。

重要信息!!!

理财升级替代好产品国寿安保稳和6个月持有期混合基金(代码:010541A类010541,C类010542)将于2020年11月18日起盛大首发,箭在弦上,你准备好了吗?!

扫二维码 领开户福利!