股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

本文来自微信公众号“智君科技”

周末在一个校友活动中,我被问到“如何看待蚂蚁上市被终止之事,以及蚂蚁的基金还能不能买?”,当时我简短回答说蚂蚁仍是一家好的科技公司。剩下半句没有说“但可能不一定是一家好的金融公司”。

抛开坊间、pyq各类谣言、阴谋论和内部消息,站在一个有过在全球系统性重要金融机构的风险管理经验的FRM角度,重新审视这次非比寻常的“悬崖勒马”事件。

一个卓越的公司

首先,必须承认蚂蚁是一家卓越的公司,几乎凭借一己之力,创建了一个与传统金融系统平行的金融生态,不仅仅提升了金融服务的效率,更是将千百万的传统银行服务圈外的普通人引入了现代金融服务。我至今仍记得17年来访的集团全球CIO,曾经的伦敦交易所的CTO,在看到杭州街头一个烤红薯的大铁桶上贴着的收款二维码时的复杂表情。移动支付、货币基金、保险、理财、信用分,一个公司构建了银行、信用卡、保险、资管、信评的完整生态。

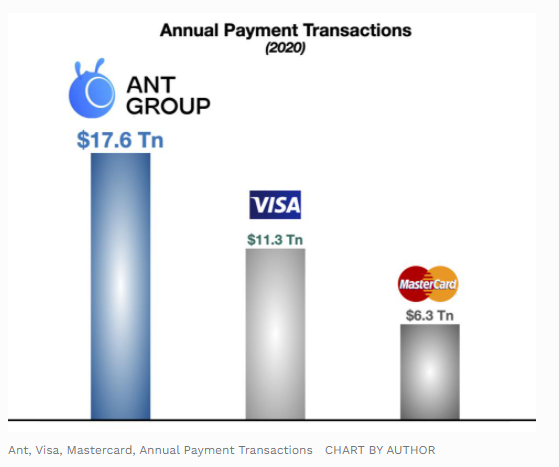

蚂蚁的有两条腿,其中第一条是支付宝。支付宝16年时间,超过了成立62年的VISA和成立了54年的Mastercard的总和

蚂蚁的另一条腿

而蚂蚁的另一个腿是信用-贷款提供者。“花呗”和“借呗”的模式其实很简单。

第一步,由蚂蚁发起信贷,包括吸收信贷客户和对客户做信用风险评估。第二步,由蚂蚁或者联合助贷银行发放贷款。现在银行占主导,承担98%的贷款。第三步,将发行的贷款,假设1千万笔贷款,打包成资产支持证券产品(ABS),切分成若干份,卖给包括银行在内的不同的投资机构。

在这个过程中,蚂蚁只需要承担2%的贷款(2020年9月后出台的规定要求承担30%),其余贷款由银行发放。按照银行的角度看,贷款者很多为“次级信用贷款者”,否则银行可以直接向其贷款。贷款申请者无需提供任何抵押物,而信用审核工作主要由蚂蚁完成。银行也不傻,这些贷款再打包成金融证券化产品,再卖给其他投资机构,从而实现风险的转移。

另一个故事

下面,我们再来听另一个版本的故事。有一个人,他想贷款买房,因为种种原因,导致他积累的信用分不够。后来,房地产火爆,银行降低了信用审批标准,同时也出现了一个信用中介机构,帮助他完善了贷款申请。于是这个人开开心心的交了首付,并用房子做抵押向银行申请到了贷款。银行拿了贷款,将这笔贷款放入一个由百万笔房贷汇集的贷款池中,并通过中介机构,将这个池子里的贷款打包,做成了100份房产支持抵押债券,找了一个信用评级机构(姑且就叫标普或者穆迪吧),卖给了其他银行、投行和基金公司等金融机构。

金融机构都是做的高杠杆的生意。10倍杠杆下,5%的损失就是50%的本金损失,从而导致该金融机构的破产,从而这家机构的10倍规模的债务违约,再传导至另外10家债权机构,可能导致更多的破产。

看到这里,熟悉金融史的读者恐怕已经发现,第二个版本不是故事,而是历史。这就是引发2008年美国次贷金融危机的简单模型。这个模型还有一个名字,叫做“发起-发放”模型(Originate-to-Distribute)。

这个金融模型,可以快速的扩展信用贷款的规模,通过各类金融服务和中介机构的配合,迅速放大整个金融市场内的杠杆率。但是,这个模型存在着经济学家所说的“道德风险”。即贷款的发行机构本身不承担或承担极少(例如2%)的贷款损失,因而它可能会为了扩大业务规模而降低信用质量标准。

金融危机后,美联储的一份研究报告总结道:

“2007年开始的信用危机是借款标准降低的直接结果。而这是由发起-发放证券化模型中内生的道德风险导致的”

再回到第一个例子,蚂蚁是这样的一个超级发起-发放者么?蚂蚁借贷业务和超过100家银行合作,每3分钟审批一笔贷款,一秒钟便可发放这笔贷款。

美联储和中国监管机构怎么做的?

08年金融危机之后,美联储要求资产证券化必须由发起者承担至少5%以上的信用风险。尽管这个比例看上去不高,但是事实上显著减少了坏账的发生率。中国监管机构将这一比例提高到30%,并且要求银行对贷款审批做实质性尽职调查。

写在最后

阿里、蚂蚁无论作为电子商务公司、科技公司还是金融公司,在推动社会整体的生产力和效率提升上作出巨大贡献,并且带领很多中国企业冲上国际领先的位置。然而金融做的是一个管理风险的生意。通过“发起-发放模型”,资产证券化的扩散以及所有金融机构的高杠杆的本质特征,谁也无法否认,按照现在蚂蚁的信贷业务模式,可能对金融市场乃至社会经济造成系统性风险。毕竟,大数据信用审核技术只是巨大、古老而复杂的金融链条中靠前的一小节,却可能成为木桶的最短板。蚂蚁的风险,早已超出探讨其自身信贷业务多少倍杠杆的范畴,更是通过银行联合贷款、SPV、ABS市场和各类金融投资机构构成的“发起-发放”链条扩散到整个金融系统的风险。无论是马老师的“放炮”,亦或“上市保护中小投资者”的估值论调,恐怕都只是雾里看花,冰山一角。

特别声明

本报告是基于金融市场公开信息和基金公司根据其法定义务公开披露的信息为核心依据的独立第三方研究。我司力求数据及分析客观公正,但不保证其准确性、完整性、及时性等。

本报告的信息或所表述的意见不构成任何投资建议,我司不对因使用本报告的观点所采取的任何行动承担任何责任。

如对以上报告有疑问或建议,请联系[email protected]。

智君科技面向金融机构客户提供基于大数据和人工智能的定制化解决方案,服务涵盖数据产品的咨询、定制、实施与保障。

智君科技聚焦财富管理行业,通过打造专业、智能、合规、安全的产品服务赋能机构客户战略升级。

智君科技的投研团队来自于美国道富银行、德银资管、美国高盛集团等国际顶级金融机构的金融工程部门。智君科技为国内金融机构提供融合欧美资管的最新模型算法和中国金融市场数据的新一代多因子资管系统,是包含股票、债券、私募基金、公募基金等证券产品在内投资决策、绩效归因、风险管理、估值定价、投资组合构建与优化的综合解决方案。

扫二维码 领开户福利!

扫二维码 领开户福利!