【福利贴】军工板块14天涨幅27%,要起飞了吗?还能上车吗?|| 白酒股上热搜,透露一个信号!送锦囊妙计!抽茅台酒!

来源:大成财经汇

导 读

12月CPI 、PPI涨幅均超预期,但服务类改善有限,核心通胀首现回落,坚定认为2021年通胀将是修复性涨价,“再通胀”会温和归来,而“高通胀”无需过忧,不会是货币政策“前松后紧”的掣肘。

摘 要

我们前期研判年底CPI将降至0附近,未来一年通胀压力不大,不会导致货币政策提前退出。当前数据——12月份——略超我们和市场的预期,但我们从长短周期视角来看,仍坚定认为2021年通胀将是修复性涨价,“再通胀”会温和归来,而“高通胀”无需过忧。

12月CPI涨幅超预期,同比触底反弹至0.2%。主因在食品项年底需求旺叠加冷冬供给弱而上涨,服务类改善有限,核心通胀企稳5个月后首现回落。

PPI同比回升至-0.4%,降幅收窄速度较11月明显加速。在制造业内需恢复,叠加大宗涨价以及生活资料拖累减弱的助推下,PPI降幅加速收窄1.1个百分点。

展望未来,我们坚定认为2021年通胀将仅是修复性涨价,“再通胀”会温和归来,而“高通胀”无需过忧。短期看,2021年猪周期下行贯穿全年;拉尼娜现象对全年中枢影响有限;服务业修复性涨价,仍在“弱复苏”途中。长期看,在全球地产周期上行,而中国地产周期缺席,叠加长期因素不发生大改变的背景下,全球通胀会有温和上行,但恐难再现“高通胀”。

2021年通胀不会是货币政策“前松后紧”的掣肘。温和“再通胀”格局下,2021年通胀勿需过虑,不具备触发货币政策转向条件。经济仍是弱复苏,非食品通胀、核心通胀仍然疲弱,需要货币政策总体保持“价稳量控”。节奏上,虽然2021年一季度CPI、PPI同时进入上行通道,剪刀差收窄确定性高,但在基数效应等影响下,两者高点将在二季度出现。因此,通胀将不会成为货币政策“前松后紧”的掣肘。

风险提示:全球经济复苏大超预期,油价波动加剧;海外疫情反复;猪肉价格超预期上行。

正 文

我们前期研判我们前期研判年底CPI将降至0附近,未来一年通胀压力不大,不会导致货币政策提前退出(参见报告“6至8月CPI小反弹,但未来一年通胀风险不大”,20200710;“7-8月CPI如期回升,不改下行趋势”,20200811;“年内通胀进入下行通道,年底或在0附近”,20200911)。当前数据——12月份——略超我们和市场的预期,但我们从长短周期视角来看,仍坚定认为2021年通胀将是修复性涨价,“再通胀”会温和归来,而“高通胀”无需过忧。

1. “年底需求旺+冷冬供给弱”,CPI 涨幅略超预期,但服务类改善有限

12月CPI涨幅超预期,主因在食品项年底需求旺叠加冷冬供给弱而上涨,服务类改善有限,核心通胀企稳5个月后首现回落。

CPI 同比触底反弹至0.2%,主因在12月的猪价涨幅大幅收窄超11个百分点至-1.3%,其他肉类均上涨。猪价上涨超预期但符合逻辑,供给短期偏紧(近期出栏生猪偏少+我国肉类进口量大减+饲料成本上涨)而需求迎来年底旺季。鲜菜鲜果在冷冬天气影响生产运输成本的推动下上涨6.5%,均为年内高点。

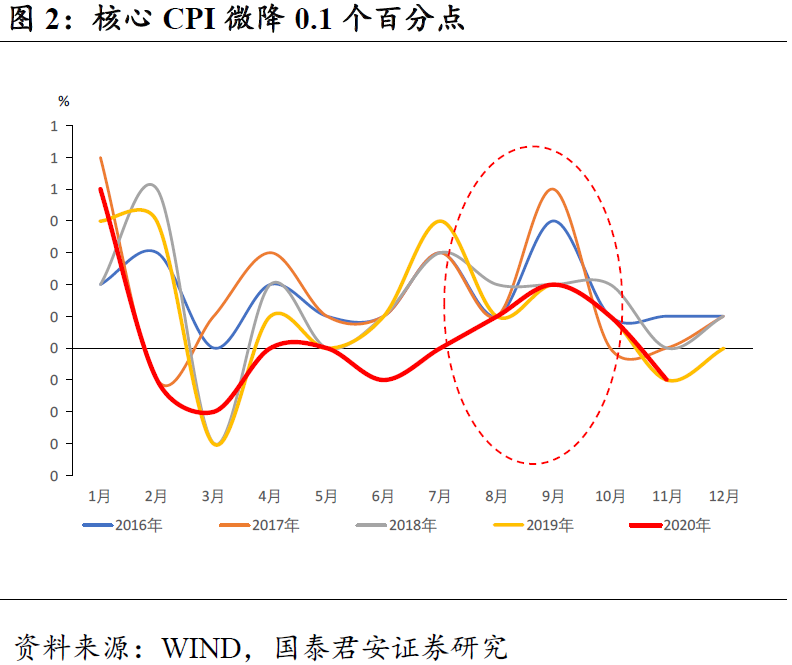

非食品项目缓慢改善,由11月下降0.1%转为持平。交通和通信价格仍是主要拖累项,但降幅收窄0.8个百分点,下降3.1%,说明疫情阻隔社交、油价下跌的影响仍在,印证服务业PMI回落。医疗(+1.3%)、文娱(+0.9%)均温和上涨。核心CPI微降0.1个百分点至0.4%,为5个月以来的首次微降。

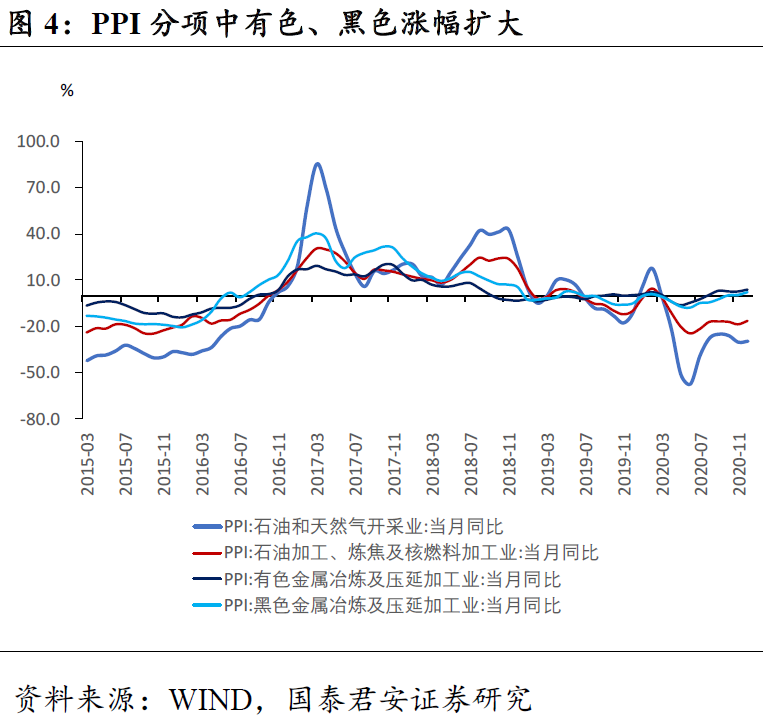

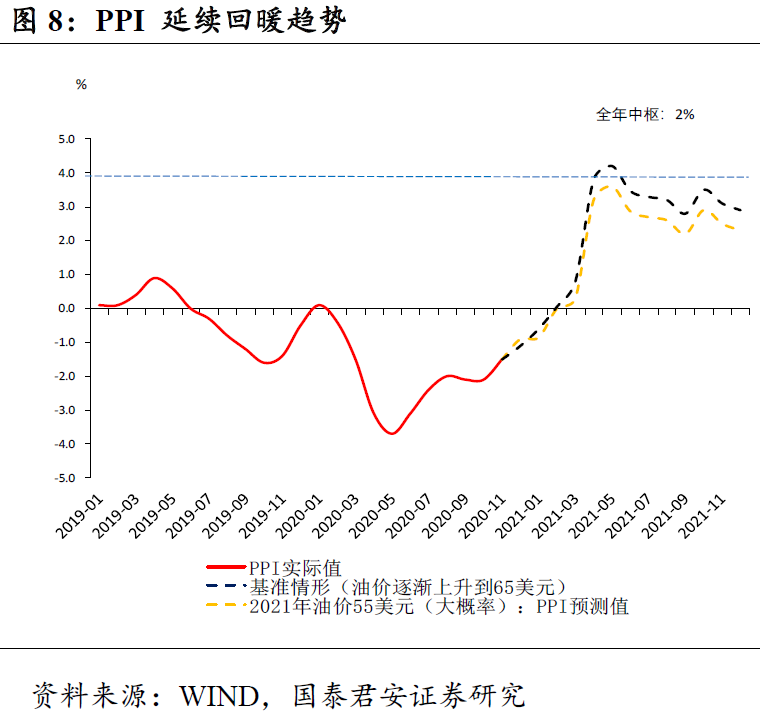

2. 三重浪(“制造业内需恢复+大宗涨价+生活资料拖累减弱”)助推PPI降幅加速收窄

在制造业内需恢复,叠加大宗涨价以及生活资料拖累减弱的助推下,PPI降幅加速收窄。

PPI同比回升至-0.4%,降幅收窄速度较11月明显加速,收窄1.1个百分点。主因一在制造业内需恢复带动国内工业品涨价。行业上体现为有色、黑色压延涨幅扩大,煤炭采选由降转涨。二在国际定价大宗商品涨价。行业上,国际原油价格上涨拉动石油和天然气开采、加工,化学原料制造涨幅依次扩大;铁矿石、有色金属价格上涨拉动有色、黑色涨幅扩大。两方面叠加共拉动PPI上涨0.7个百分点。

此外,PPI中生活资料项降幅随CPI上涨而继续收窄。9月以来PPI向上修复受到生活资料价格的拖累明显,一度止步不前。12月随着CPI价格改善明显,生活资料价格下跌对生产资料上涨的对冲也大幅减弱。

3. 展望未来,“再通胀”会温和归来,而“高通胀”无需过忧

展望未来,我们坚定认为2021年通胀将仅是修复性涨价,“再通胀”会温和归来,而“高通胀”无需过忧。

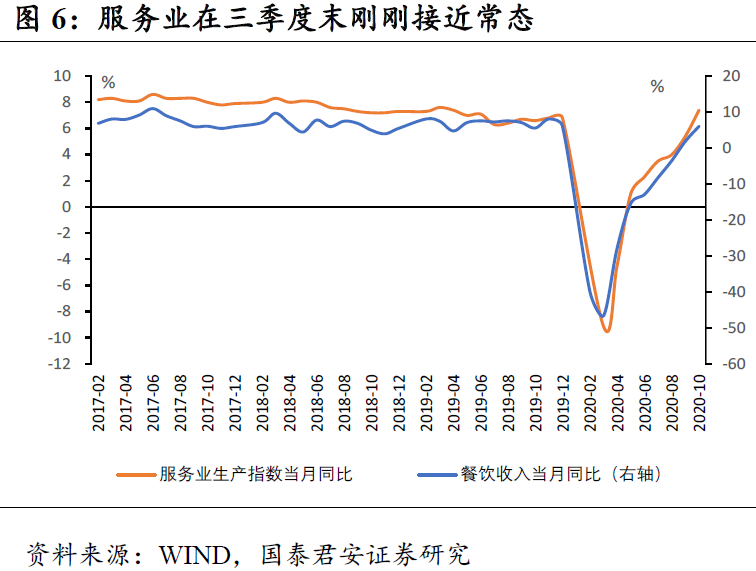

短周期视角下,(1)猪周期下半场将贯穿整个2021年,下行持续时间将较长;(2)拉尼娜现象对2021年全年通胀中枢影响不大,但一季度CPI或超预期;(3)目前PMI数据表明服务业改善有限,CPI非食品交运、服务部分属于修复性涨价。2021年的服务类涨价确定性高,但涨价幅度有待观察。目前,经济基础复苏不牢固,许多中小企业经历疫情冲击,如同大病初愈,这同样也需要持续的政策支持来恢复元气。服务消费的修复是疫情冲击后恢复常态化的最后一环,而修复动力在三季度末刚刚步入加速期。

长周期视角下,2008年以来,全球通胀与经济周期,人口老龄化、贫富差距等长期结构性因素关系更密切,与货币因素关系减弱。在全球地产周期上行,而中国地产周期缺席,叠加长期因素不发生大改变的背景下,全球通胀会有温和上行,但恐难再现“高通胀”。

4. 2021年通胀不会是货币政策“前松后紧”的掣肘

温和“再通胀”格局下,2021年通胀勿需过虑,不具备触发货币政策转向条件。经济仍是弱复苏,非食品通胀、核心通胀仍然疲弱,需要货币政策总体保持“价稳量控”。

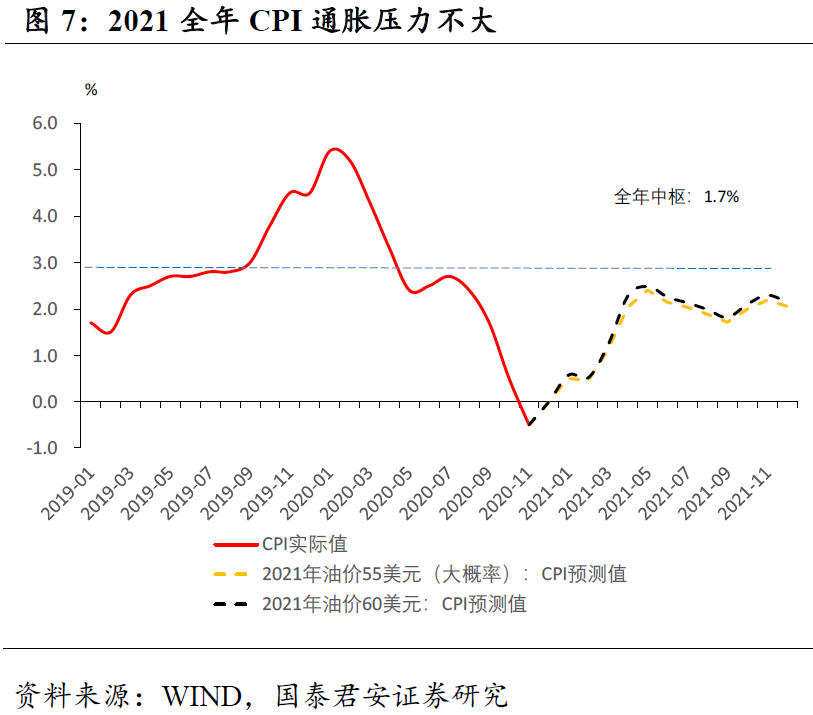

节奏上,虽然2021年一季度CPI、PPI同时进入上行通道,剪刀差收窄确定性高,但在基数效应等影响下,两者高点将在二季度出现。因此,通胀将不会成为货币政策“前松后紧”的掣肘。我们预计2021全年CPI同比1.7%,主因是猪周期下行。上升动力主要是非食品项,未来猪周期下行,猪价仍将是拖累CPI的主要动力。PPI延续回暖趋势。随着原油价格回升,2020年二季度将是PPI全年高点,5月高点或达到3.6%。

5. 风险提示:全球经济复苏大超预期,油价波动加剧;海外疫情反复;猪肉价格超预期上行

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。